“牛、熊”交迭的煤炭市场

2013-06-05管增军谢建森历恩孝

管增军,谢建森,历恩孝

陕西省煤炭运销(集团)有限责任公司彬长分公司质价部,陕西 咸阳 713500

2012年年中,面对着煤价连续数周下跌,部分企业亏损。关于“煤炭黄金十年已经一去不复返”的论断也层出不穷,煤炭行业是否已进入整体行业的经济拐点?笔者通过查阅有关技术资料和数据,从以下几个方面进行分析论述、判断。

一、国际煤炭价格与国内煤炭价格的历史走势比较

2003—2012年8月秦皇岛煤炭价格统计图1

2002—2012年7月澳大利亚BJ动力煤现货价格走势图2

自1993年后,中国煤炭价格开始市场化。国际煤炭和原油期货价成为影响国内煤炭价格的重要因素,特别是国际煤炭市场的风向标澳大利亚BJ现货交易价格。国际煤炭和石油价格均是从2003年开始快速上涨的,2007—2008年7月达到顶峰,这与国内煤炭价格的走势基本一致。由于我国与其他国家的进出口煤炭贸易,使得国内煤炭价格在一定程度上受到国际价格的影响。特别是在2007—2008年间,由于市场需求加上投机炒作资金的推动,国际原油期货和煤炭价格出现了暴涨暴跌的走势,直接引发了国内煤价的暴涨暴跌。

笔者依据黄金分割理论的原理,对澳大利亚BJ现货交易价格以及秦皇岛煤炭价格的走势图进行了综合分析。认为:美国的次贷危机爆发,引发了2008年7月份以后煤炭市场从高位向下急剧的暴跌。2009年初下跌的低点已显示其向下的严重技术破位,昭示着煤炭市场长期向上的趋势已发生根本性的扭转,长达10年的黄金牛市也将告以结束,预示着煤炭市场从此将步入漫长的“熊途”。2009年之后,中国国内在4万亿投资的刺激下,煤炭价格后续走势虽然也出现V型反转,但其反弹的高度已难以突破0.618这一技术位置的压力。2012年以来,随着投资刺激的消退,宏观经济下滑,煤炭价格又开始不断回落寻求探底。

二、煤炭供求决定价格

供求关系是决定商品价格变化的根本因素。煤炭作为一种基础性资源类大宗商品,同样符合这一基本规律。因此,要研究煤炭价格走势,就要从煤炭的供给和需求两个方面进行分析。

1.经济增长决定煤炭需求

拉动煤炭需求增长的最根本的原因是经济的增长。大部分专业人士对经济增长分析普遍采用GDP增长率,但考虑到国内GDP统计的种种弊端,选取了与经济增长联系最为密切的发电量的数据。

从煤炭和电力消耗增长率得走势图可以观察得出以下规律:

(1)煤炭消耗量的增长率变化与电力消耗量的增长率变化趋势基本一致。

(2)煤炭消耗量变化比发电量的变化更为剧烈。

通过以上走势图可以看出,煤炭消费量与发电量(宏观经济)的增长速度关联度比较高,宏观经济的增长速度,在较大程度上决定了煤炭行业的景气程度。

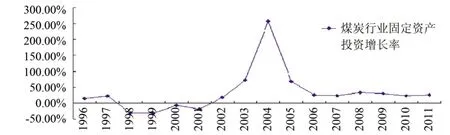

2.固定资产投资是煤炭供给的重要因素

煤炭供给量的增长主要取决于新增煤炭产能的增加,即新煤矿的投产,或老煤矿通过技改提升产能,这一切均可以通过煤炭行业固定资产投资额及其增长率反映出来。

1996—2011年煤炭行业固定资产投资增长率示意图4

将煤炭行业固定资产投资增长率结合前文煤炭价格和煤炭消耗量走势可以看出:

(1)煤炭行业固定资产投资增长率与煤炭消耗量和煤炭价格走势基本一致,只是变化幅度更大一些。

(2)煤炭行业固定资产投资的变化滞后于煤炭消耗量的变化。

从2002年开始,煤炭行业固定资产投资开始进入上升阶段,由慢到快。2003年煤炭消费量大幅增长23.88%。在煤炭价格快速上涨的带动下,2004年煤炭行业固定资产投资增长率达到创纪录的257.53%,其后的几年,虽然增长速度有所回落,但一直保持在较高的水平上。

由于新煤矿的建井周期一般都在2~3年,老煤矿技术改造提升产能也需要1~2年,实际产能和市场供给一般会滞后于固定资产投资两到三年的时间,在此期间,由于社会煤炭消耗量大幅增长,短时间内无法补充足够的煤炭供应量,煤炭产品供不应求,煤炭价格也就自然快速上涨。

3.成本间接影响供给

成本的增加虽然并不能直接影响煤炭的价格,而是通过影响煤炭的供给来影响价格。价格低于成本,煤矿陷入亏损,自然就会减少投资,甚至于停产,以减少亏损。当供给减少到一定程度市场出现供不应求,价格又开始上升。价格高于成本,投资者感到有利可图,自然会加大投资,供给自然会增加,供给增加到一定程度出现了供过于求,价格又开始下跌。

2001—2008年,全球经济处于一个高增长和高通胀周期,伴随着煤炭价格的上涨,国内的物价也一路上扬,原煤生产所需的原材料价格和工人工资大幅上升,导致原煤直接生产成本快速增加。与此同时,中央和地方各级政府通过颁布各种政策法规,增加煤炭行业的各项税收。全国煤炭企业的平均吨煤生产成本由2001年的110元上升到2008年的311元,上涨幅度为183%。

虽然自2008年下半年以来煤价跌幅巨大,但与目前的成本相比,还是有一定的赢利空间,因此,可以预测,煤炭行业的固定资产投资仍将保持在较高的位置,煤炭行业的产能过剩仍将持续,如果经济在短时间内不能复苏,那么煤炭价格就没有上涨的动力,甚至会持续下跌。

4.政策性停产影响区域内煤炭供给

煤炭行业作为高危行业,特别是大多数从事地下开采的煤炭企业,一旦发生事故就会造成重大伤亡,社会影响非常恶劣,国家对煤矿安全事故一直以来极为重视。如果发生一次重大煤炭事故,该区域的大部分煤矿都会被强制进行一段时间的停产整顿。由于煤炭行业的地域性较强,这种停产整顿在短期内会严重影响该区域的煤炭供给,进而影响到短期内煤炭的价格走势。但该因素对煤炭供给乃至价格产生的影响只是暂时性的,也是局部的。中长期来看,决定煤炭价格走势的仍然是经济增长速度和市场需求。

三、未来煤炭价格走势

从上述分析可以看出,影响煤炭价格走势的因素有很多,但最根本的因素是经济增长对煤炭的需求。

2007年从美国开始的次级债危机引发了全球性的金融危机,在2008年下半年达到高潮。金融危机对中国乃至全球经济都产生了深远的影响,西方国家大幅削减消费支出,也极大地打击了中国的出口加工业。为应对经济衰退,2008年中国政府出台了4万亿的经济刺激计划,虽然在一定程度上刺激了中国的经济增长,但总体上依然无法改变全球经济的衰退的整体趋势。从2012年上半年全国的经济运行状况来分析,经济虽然有所回升,但出口仍然低迷。与煤炭、电力相关的钢铁、有色金属价格虽然有所回升,但各行业的产能过剩仍然很严重,这就给经济复苏蒙上了一层阴影,也就决定了煤炭需求在未来几年内不会有大的增长。

同时,由于前几年煤炭行业固定资产投资连年保持在较高的位置,2007—2008年的平均增速为28.75%,固定资产投资总额为4 215亿元,按照吨煤400元的投资额计算,将新增产能10亿吨,这些产能也将在未来一两年内集中释放。

产能增加而需求没有改观,因此,可以判断煤价继续向下的压力非常大。

对长周期煤炭价格的判断:宏观经济长周期下行,投资不再成为经济的主要推动力量,而且即使继续投资,相应增长的边际效应也会下降,毕竟现在盘子是越来越大。从这方面来看,煤炭需求再要想像2009-2010年那样实现V型反转可能性不大了。

从煤炭供给方面来看,投资增速持续在23%~30%,未来2~3年煤炭产能还会继续释放,这已是确定无疑的,煤炭产能过剩会越来越明显。

价格回落会有区间震荡,但V型反转和牛市疯狂过后都将成为煤企一段美好的回忆了。成本是价格支撑的底线,估计在300~400元一线,可以看作底线,一旦达到亏损,煤矿自然减产。

另外国际煤价也会影响沿海电厂的选择,2012年1—8月我国累计煤炭进口达1.85亿吨。1.85亿吨的进口量已经超过去年全年的煤炭进口量。据海关总署统计,2011年我国成为全球最大煤炭进口国,全年共进口煤炭1.824亿吨,同比增长10.8%。进口量的增加将来会是越来越重要的影响因素。同时作为煤炭消耗的最大电力市场,由于美国页岩气的技术革命,逐渐在改变着世界的能源消费结构,随着能源消费结构的变化,也将长期压制着煤价的上行。

以上分析均表明煤炭市场的价格趋势,可以说已经发生了根本性的改变,市场走“熊”的概率偏大。市场是残酷无情的,它以其自身固有的规律在运行,不以任何人的意志所转移。现实面前,只有理性地认识煤炭市场,沉着冷静地面对市场的变化,才是煤企的正确选择。

作为煤企,随着煤炭市场的变化,要积极的做好“过冬”的准备。一方面要加快回笼资金,压缩、减少各方面的开支,开源节流,想尽办法保证职工的正常收入。另一方面,也要积极地应对市场,加强质量意识,树立企业的质量品牌,依靠质量占领市场,扩大市场的销售份额,从而谋求企业更长远的发展。

冬季虽然寒冷,但并不缺乏精彩。只有在寒冬的面前,方显一个优秀企业家的英雄本色。