风险投资进入时机对企业技术创新的影响研究

2013-05-24苟燕楠

苟燕楠,董 静

(1.复旦大学,上海 200433;2.上海财经大学,上海 200433)

一、引言

科技创新是推动经济增长的关键因素。风险投资作为为创新活动融通资金的重要渠道,其在推动创业企业成长和高科技产业发展中的积极作用得到了广泛认同[1]。美国风险投资协会(NVCA)明确指出,风险投资是美国经济增长和创新的核心驱动力①参见美国风险投资协会网站(WWW.NVCA.ORG)首页中的说明。。Kortum和Lerner发现,一个行业中风险投资活动的增加会伴随专利注册量的大幅增长。而且,这些企业的专利质量更高,被更广泛的引用,他们的研发活动也更集中在其优势领域[1]。许多国家都热切地想要复制美国风险投资的辉煌成就。他们相信风险投资能推进高投入的科技项目和企业早期的研发活动。

但是,投资于创业企业的风险投资机构通常会在4-7年后退出。退出的必然性在投资关系发生前就已明确。而且,风险投资的高风险性使其出资者对投资回报有更高期望。因此,风险投资机构的“有限期”参与,以及为获得高投资回报而看重财务绩效的倾向,可能会制约企业投资于具有长期性的技术创新活动。的确,有不少研究认为风险投资与企业技术创新之间没有必然联系。Jeng和Well分析了21个国家的样本,发现促进创新并不是风险投资的主要动机,通过帮助被投资企业上市来获利才是风险投资最主要的驱动力[2]。同样的观点得到了Stuck和Weingarten的证实,他们通过对全球范围内800家电子高科技企业上市后表现的对比研究,发现这些企业的创新水平稳步下滑,并且有风险投资背景的企业的创新水平逐渐趋向于没有风险投资背景的企业[3]。

我国从上世纪80年代中后期开始引导和鼓励风险投资的发展。随着2004年中小企业板和2009年创业板市场的相继设立,我国风险投资进入快速发展轨道。2011年,风险投资行业新增募集资本282亿美元,发生1503起投资事件,全年有456笔风险投资退出,均创我国历史新高①CVSource投中数据库。。如此活跃的风险投资与我国企业技术创新间的关系如何?何种类型的风险投资更能推动企业技术创新?纵观国内外,对风险投资与企业技术创新之间关系的研究才刚刚起步,对于风险投资是否能促进技术创新这一论题还远未达成共识。由于风险投资机构的多样性和风险投资行为的复杂性,笼而统之地探讨风险投资对企业技术创新的影响意义有限。本文旨在通过经验数据和实证方法,研究风险投资进入时机对企业技术创新的影响。因为风险投资进入创业企业的时机综合反映了风险投资机构在投资目标、风险偏好和投资策略上的差异。本文对风险投资与企业技术创新间关系的理论研究具有一定贡献,并且对优化我国风险投资引导政策具有一定现实意义。

二、风险投资进入时机与企业技术创新

创业企业通常资源匮乏,影响力有限,缺乏广泛而稳定的外部网络联系,缺乏健全的内部组织系统,缺乏成熟企业所具有的信誉和合法性[4],这些特征可以被统称为新生者不利条件[5]。因此,风险投资的出现,一方面向创业企业提供资金支持,另一方面还将基于自身的资源和能力深度介入创业企业的经营管理,由此形成风险投资机构与创业企业之间的紧密关系。本文认为,风险投资进入创业企业的时机不同,对企业发展和技术创新的影响存在差异。这一认识建基于“筛选论”、“辅导论”和“周期论”。

(一)筛选论

就“筛选论”而言,风险投资之所以能够对企业技术创新活动产生影响,是因为通过筛选机制(Screening),经验丰富且具有专业技能的风险投资家能够在具有高不确定性和信息不对称的高科技行业和高研发投入领域应对被投资企业的逆向选择问题,筛选出有潜力的企业[6][7],并督促其发展,进而推动研发项目和科技企业的成功。从这一视角来看,越早进入创业企业的风险投资机构其“筛选”作用越突出,对企业技术创新的影响越积极。而在企业发展后期才进入的风险投资机构,由于面对的不确定性已大大下降,其“筛选”功能以及对技术创新的影响也大大减弱。

(二)辅导论

就“辅导论”来看,风险投资的重要特征之一是风险投资机构会花费大量时间参与企业重大决策,为企业提供市场、技术等方面的增值服务[8]以及各类咨询建议[9]。由于创业企业家通常缺乏商业经验,风险投资机构所提供的经验和专长对高科技企业的成功非常关键[10]。通过风险投资机构所构建的网络,创业企业可以从外界取得人力资源、信息、知识、技术、信任等发展所必须的资源[11],拓宽产品用户范围,增加可供选择的战略合作伙伴,提高企业获得下轮融资的可能性[12]。Hsu的研究表明,与无风险投资支持的创业企业相比,有风险投资支持的企业更容易建立战略联盟和技术授权等合作性的商业关系[13]。正因如此,可以推断,风险投资进入企业的时期越早,风险投资家与创业企业家之间的交流程度就更频繁,给企业带来价值增值的可能性也越多。从这一视角来看,越是处于发展早期的创业企业,各方面的能力和资源越缺乏,在技术创新过程中越需要风险投资机构提供相应的资源和辅导。越是处于成熟期的创业企业,发展的基础越完备,技术越成熟,对风险投资机构提供的辅导的依赖性下降。

(三)周期论

在企业发展早期进入的风险投资机构,其投资周期相对较长,这在一定程度上会缓解风险投资机构为追求短期高回报而看重企业短期收益的行为,并更有可能促使投资者重视技术创新的潜在和长期价值,并积极支持在技术创新上的投入。而且,由于风险投资主要集中在科技创新比较活跃的行业,风险投资参与越早,越能与企业的技术生命周期相吻合,为技术创新的开展提供有力的金融和经验支持。

基于以上理论分析,本文提出两个研究假设:

假设1:风险投资进入创业企业的时期越早,对企业技术创新的影响越积极。

假设2:风险投资进入创业企业的时期越晚,对企业技术创新的影响越不积极。

三、研究设计

(一)样本与数据

本文的研究样本为在我国深圳中小板上市的企业。中小企业板设立于2004年。相比于主板,它侧重于为主业突出、具有成长性和科技含量较高的新兴企业提供融资渠道和发展平台,是目前我国风险投资退出的主要渠道之一。相比于2009年开出的创业板,中小板具有设立时间较长,长期持续数据的可得性和市场稳定性相对较好的特点。截至2010年12月31日,深圳中小板共有上市公司533家,其中有风险投资背景的企业184家。这184家企业中有15家的风险投资机构在企业上市前已全部退出。考虑到数据的可得性和样本的可比性,我们选择剩余的169家作为研究样本。

我们通过收集和阅读中小企业板上市公司招股说明书获取上市前三年企业研发经费数据,股东及其投资和股份数据;通过清科数据库和CVSource(投中)数据库获得风险投资进入时期和交易数据;通过国家专利局网站和Soopat专利搜索网站获得企业专利数据;通过国泰君安、Resset数据库获得公司上市信息、财务数据和股东信息。

(二)变量界定

1.因变量:技术创新水平

本文研究风险投资进入时机对企业技术创新的影响。长期以来,人们习惯用研发投入和专利数据来反映技术创新绩效。虽然研发投入被认为在一定程度上低估了企业在创新上的全部投入,专利也被认为无法全面衡量企业技术创新的质量和领先程度[14],但是这两个指标还是被公认为能够相对准确地反映技术创新的投入和产出水平。因此,本文最终选用研发投入来衡量企业技术创新投入水平,用专利来衡量企业技术创新产出水平。

在本研究中,研发投入(R&D)用企业上市前三年研发投入强度(研发费用与营业收入之比)的平均值来衡量①用均值可以平滑特定年份异常值的干扰。企业在招股说明中仅披露上市前三年的相关数据。,专利(Patent)以企业上市前发明和实用新型专利申请总数②在专利的三个类别中,外观设计专利的技术含量较低,因此本研究仅考虑发明专利和实用新型专利。此外,对在国家专利局网站和Soopat专利搜索网站上无信息的企业,其专利以"0"赋值。因为,一旦企业申请过专利,相关信息应该在这两个网站上有所反映。来衡量。

2.自变量:风险投资进入时机

风险投资进入时机以第1轮风险投资发生时企业所处的发展阶段来衡量,划分为初创期(Early)、发展期(Development)、扩张期(Expansion)和成熟期(Mature),分别以0-1变量测度。其中,初创期(Early)是指企业创建时间不久,产品、市场均在开发过程中;成长期(Development)是指产品已推向市场,已有收入,但尚未达到经济规模;扩张期(Expansion)是指企业已占有一定市场份额,收入大幅增加;成熟期(Mature)是指企业的利润和规模大幅扩大,基本具备了上市的条件。风险投资进入时期数据从企业招股说明书中披露的股东投资信息以及CVsource(投中数据库)和清科数据库中的风险投资交易时期和投资阶段数据中获得。

3.控制变量

本文将风险投资机构持股比例(VCshare)、企业资产规模(Size)、企业资产负债率(Debit)和企业所处行业(Industry)作为控制变量。风险投资机构持股比例(VCshare)以企业上市前风险投资机构持有的股权比例来衡量。对于有多家风险投资机构参与的企业,我们以加总股权比例来计算该指标。企业资产规模(Size)对技术创新有显著影响的结论已得到众多研究的支持,此处不再赘述。我们用资产负债率(Debit)来控制财务杠杆对企业技术创新的影响。虽然较高的负债可以向管理层施加压力,促使企业将资金配置在最有利可图的领域,但也会束缚企业,使其无法探索有长远发展潜力的创新机会。行业因素(Industry)对企业技术创新的影响较大,因为处于不同行业的企业所面临的创新机遇和可获得的创新资源是不同的。本研究的样本分布在18个行业中。由于不少行业中的样本数非常少,考虑到统计检验的要求,我们根据国家统计局公布的《行业分类标准》和《高技术产业统计分类目录》,将这18个行业归为高科技、传统制造、服务业和其他行业四大类,并分别以0-1变量测度。

主要变量的描述性统计如表1所示。

(三)样本描述

在这169家有风险投资参与的我国中小板上市公司中,企业平均研发投入强度为4.37%①由于未披露研发投入相关信息的企业,该数据作为缺失值处理。因此,可能存在有效样本的研发投入均值偏高的情况。因为不披露研发费用信息的企业往往是研发投入很低甚至是无研发投入的企业。,专利申请数的均值为42.16件。从首轮投资进入企业的时期来看,54.4%的风险投资在企业扩张期进入,32.5%在发展期进入,8.3%在种子期进入,4.7%在成熟期进入。从行业分布来看,有55.6%的企业分布在高科技行业,33.7%的企业在传统制造业,服务业和其他行业占比共计约10%。风险投资机构合计持有的企业股权比例的平均值为13.72%。根据Kaplan和Stromberg的研究,美国风险投资机构平均持有创业企业46.7%的股份[15]。由此看来,我国风险投资机构在所投企业中的股权比例较低。样本企业的平均资产规模是10.868亿元,平均资产负债率为51.23%(见表2-4)。

表1 主要变量的定义

表2 风险投资进入时机在样本企业中的分布

表3 样本企业在不同行业中的分布

表4 其他变量的描述性统计

表5 主要变量的Pearson相关系数

(四)变量的相关性分析

我们对主要变量间的相关性进行了分析①本研究中的统计分析均采用的是Stata 11统计分析软件。,结果如表5所示。数据显示,研发投入(R&D)与专利数(Patent)之间存在较为显著的正相关关系,但是相关系数较小。从风险投资进入创业企业的四个时期来看,发展阶段(Development)与扩张阶段(Expansion)有显著相关性,为处理多重共线性问题,我们在后文的回归分析中将扩张阶段(Expansion)作为参与时期的基准变量。

(五)模型构建

为了检验风险投资进入时机对企业技术创新的影响,本文构建了如下两个回归模型,分别检验风险投资进入时机与企业研发投入以及专利数的关系。

其中,R&D是企业上市前三年研发费用占营业收入比例的平均值。专利(Patent)以企业上市前发明和实用新型专利申请总数来衡量,并在回归中进行了对数化处理。风险投资的进入时机分别用初创期(Early)、发展期(Development)、扩张期(Expansion)和成熟期(Mature)虚拟变量来度量,其中扩张期(Expansion)作为基准变量。风险投资机构持股比例(VCshare)、企业资产规模(Size)、企业资产负债率(Debit)以及四个行业类别的虚拟变量为控制变量,其中“其他行业”(Other)虚拟变量在回归分析中作为行业基准变量。

四、实证研究结果与分析

(一)风险投资进入时机对企业研发投入的影响

在回归分析中,我们首先分别观察风险投资进入时期是属于初创期、发展期、扩张期还是成熟期对企业研发投入的影响。然后根据模型1,将进入时机变量全部带入回归(其中扩张期为基准变量),考察进入时机的综合影响。由此从模型1中延伸出五个回归方程,相应的回归分析结果汇总显示在表6中。

表6 风险投资进入时机与企业研发投入之间的回归结果

从表6来看,在初创期进入的风险投资与企业研发投入强度在1%的水平上呈显著正相关关系。进一步从模型1a和模型1e中得出的相关系数来看,在初创期引入风险投资的企业比非初创期引入风险投资的企业,研发投入强度的绝对值平均高2.05%;在初创期引入风险投资的企业比在扩张期引入风险投资的企业,研发投入强度的绝对值平均高2.51%。因为研发投入强度的全部样本均值为4.37%,由此可见,风险投资是否在初创期进入对企业研发投入有重大影响。

当风险投资的进入时机为发展期时,从模型1b来看,该变量与企业研发投入之间的关系并不具有统计上的显著性,但相关系数为正;由模型1e观之,在发展期进入的风险投资相较于在扩张期进入的风险投资,与企业研发投入在5%的水平上呈显著正相关关系。

从模型1c来看,与其他进入时期相比,在扩张期进入的风险投资与企业研发投入在1%的水平上呈显著负相关关系。在模型1e中,作为基准期,在扩张期引入风险投资的企业的研发投入强度均显著低于在初创期和发展期引入风险投资的企业。

成熟期变量在模型1d和模型1e中均不显著。这说明在企业发展的成熟期进入的风险投资对企业研发投入没有显著影响。此外,这一检验结果也可能与样本中在成熟期引入风险投资的企业较少(9家)有关。

以上统计分析结果说明,风险投资进入的时期越早,对企业研发投入的推动作用越积极;风险投资进入的时期越晚,对企业研发投入无影响(成熟期)甚至是具有显著的负面影响(扩张期)。因此,当以研发投入为因变量时,本文提出的假设1和假设2得到了验证。

从控制变量来看,风险投资持股比例(VC-share)与企业研发投入强度之间没有相关性。企业资产负债率(Debit)越高,企业资产规模越大(Size),研发投入强度越低。相较于其他行业,高科技行业企业的研发投入强度高。

(二)风险投资进入时机对企业专利数的影响

我们首先分别观察风险投资进入时期是属于初创期、发展期、扩张期还是成熟期对企业专利数的影响。然后根据模型2,将进入时机变量全部带入回归(其中扩张期为基准变量),考察进入时机的综合影响。由此从模型2中延伸出五个回归方程,相应的回归分析结果汇总显示在表7中。

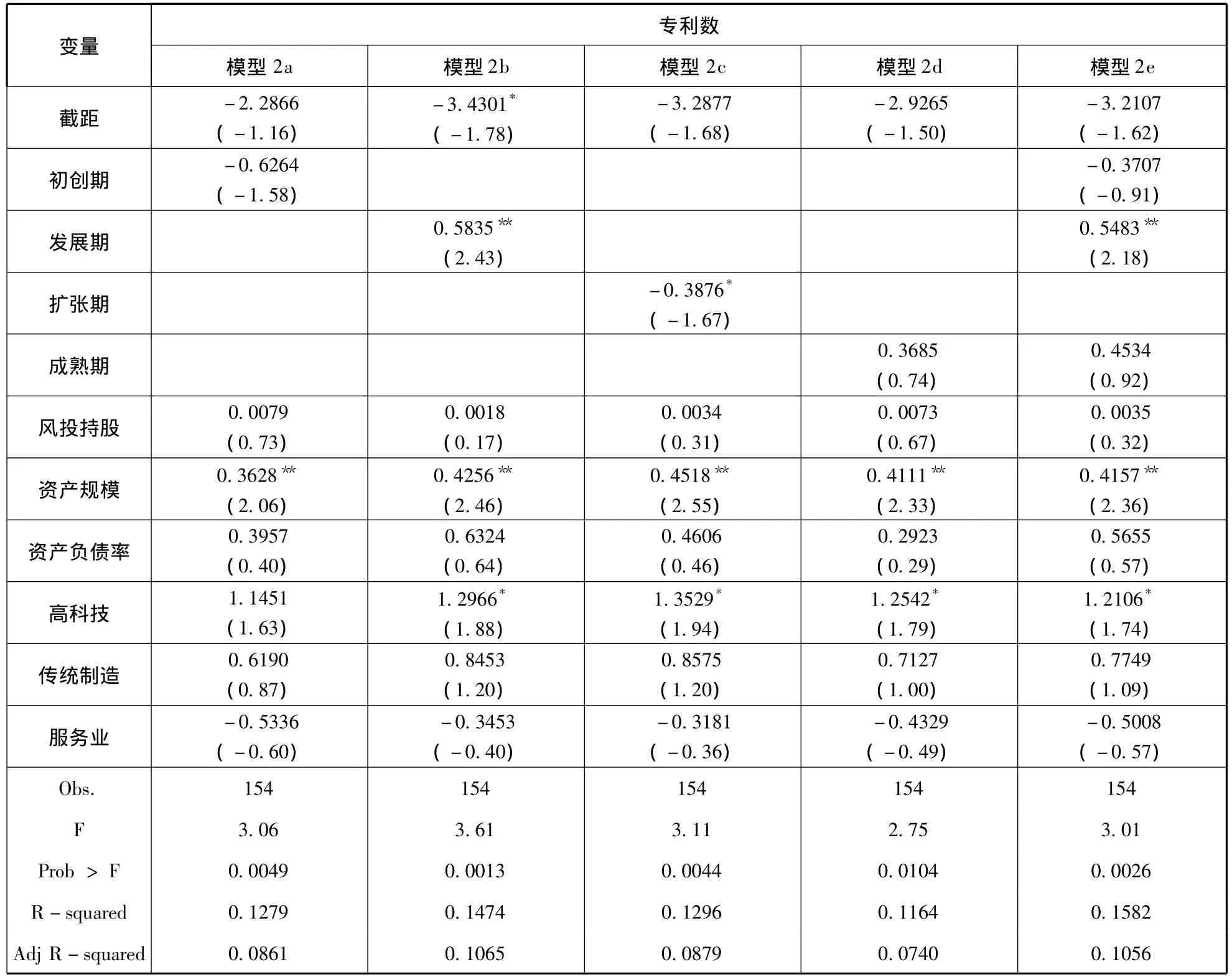

根据表7,企业是否在初创期引入风险投资与企业专利数不具有显著的相关关系(模型2a和模型2e)。这说明当风险投资在企业发展早期进入时,投资者和企业家面对的技术和市场的不确定性很高。从结果来看,企业在技术和产品上的投入最终能否获得专利也是个未知数。因此,在初创期进入的风险投资很难与企业专利数有必然联系。

在发展期进入的风险投资与企业专利数之间存在显著的正相关关系(模型2b和模型2e)。其中可能存在两种解释:其一,在这一时期,企业的技术和产品已基本成型,虽然市场还没有完全打开,但方向已经比较明确,不确定性大大下降,此时风险投资的加入能助力企业在技术开发和引进中的冲刺过程,并更有可能得到预期的专利结果;其二,这一时期的企业已经取得了一定的专利,并因此吸引到了风险投资的加入。

在扩张期进入的风险投资与企业专利数之间存在负相关关系(模型2c)。可能的解释是,扩张期是企业积极扩大规模的时期,此时进入的风险投资更加关注企业的营业收入、利润和市场份额,对专利的兴趣不高。

在成熟期进入的风险投资与企业专利数之间不存在相关关系(模型2d和模型2e)。这说明处于成熟期的企业在技术上也已成熟,风险投资的进入对其专利的获得已很难有影响。此外,这一检验结果也可能与本研究中在成熟期引入风险投资的样本企业较少(9家)有关。

虽然初创期与成熟期两个变量与企业专利数在统计上不显著,但是发展期与扩张期的鲜明对比还是说明,风险投资进入的时期较早对企业专利数的影响也较积极,风险投资进入的时期较晚对企业专利数的影响也较负面。因此,当以专利数为因变量时,本文提出的假设1和假设2得到了部分的验证。

表7 风险投资进入时机与企业专利数之间的回归结果

从控制变量来看,风险投资持股比例(VC-share)和企业资产负债率(Debit)与专利数之间没有相关性。企业资产规模越大(Size),专利数越多。相较于其他行业,高科技行业企业的专利数较多。

值得注意的是,虽然模型2的5个回归方程在整体上都通过了F检验,但是方程的R2和调整R2的值均较小,这说明回归方程对企业专利数的解释力度较小。本文认为其中的原因在于,以专利为代表的技术创新产出结果受科技发展阶段、行业特性、法律法规、专利策略、企业定位等众多因素的复杂影响,在一定程度上具有黑箱(Black box)性质,因此很难用风险投资进入时机以及企业规模、负债等本文选取的变量进行充分解释。

五、结论与建议

风险投资被认为是为科技企业和创新活动融通资金的重要渠道。本文从“筛选论”、“辅导论”和“周期论”的不同视角出发,探讨了风险投资进入时机与企业技术创新之间存在的潜在联系,并以我国中小板上市公司中有风险投资参与的企业为研究样本,对二者之间的关系进行了实证分析。结果证明,风险投资进入企业的时期越早,对企业技术创新的影响越积极。具体来看,在企业初创期和发展期进入的风险投资与企业研发投入之间存在显著的正相关关系,在企业扩张期进入的风险投资与企业研发投入之间存在显著的负相关关系;在企业发展期进入的风险投资与企业专利数之间存在显著的正相关关系,在企业扩张期进入的风险投资与企业专利数之间存在显著的负相关关系。上述研究结论也说明,真正看重企业技术创新并积极推动企业技术创新的风险投资常常会选择在企业发展的较早时期进入。在企业发展后期才进入的风险投资,一方面可能更加注重投资的低风险性和短期的投资回报,另一方面也很难对已经比较成熟的企业在技术创新上产生实质性影响。

这一研究结论对优化我国引导风险投资发展的政策具有积极意义。仅从促进技术创新的角度来看,政府可以考虑通过税收减免、政府基金跟投等优惠政策和鼓励性政策,引导风险投资机构投资处于较早发展阶段的企业,由此推动企业技术创新事业和高科技产业的发展。对于计划通过引入风险投资来助力自身发展的科技型企业,应注意不同风险投资机构在投资时机上的偏好差异,以及风险投资进入时机的不同对企业发展具有的不同影响。

[1]Kortum,S.and J.Lerner.Assessing the Contribution of Venture Capital to Innovation[J].RAND Journal of Economics,2000,31(4):674-692

[2]Jeng,L.A.and P.C.Wells.The Determinants of Venture Capital Funding:Evidence across Countries[J].Journal of Corporate Finance,2000,6(3):241-289

[3]Stuck,B.and M.Weingarten.How Venture Capital thwarts innovation[J].IEEE Spectrum,2005,42(4):50-55

[4]Hallen,B.L.The Causes and Consequences of the Initial Network Positions of New Organizations:from Whom Do Entrepreneurs Receive Investments[J]?Administrative Science Quarterly,2008,53(4):685-718

[5]蒋军锋,王修来.创业利益分割模型研究:基于创业企业家视角的分析[J].管理工程学报,2009(4):85-90

[6]Amit,R.,L.Glosten,and E.Muller.Challenges to Theory Development in Entrepreneurship Research[J].Journal of Management Studies,1994,30(5):215-241

[7]欧阳昌民,杨秋林.基于人力资本不确定性的风险投资契约设计[J].中国软科学,2004(4):131-137

[8]Gorman,M.and Sahlman,W.What Do Venture Capitalists Do[J]?Journal of Business Venturing,1989,4(4):231-248

[9]Large,D.and S.Muegge.Venture Capitalists’Non-Financial Value-added:An Evaluation of the Evidence[J].Venture Capital,2008,10(1):21-53.

[10]Fitza,M.,S.F.Matusik,and E.Mosakowski.Do VCs Matter?The Importance of Owners on Performance Variance in Start- up Firms[J].Strategic Management Journal,2009,30(4):387-404.

[11]Stam,W.and T.Elfring.Entrepreneurial Orientation and New Venture Performance:the Moderating Role of Intraand-extra Industry Social Capital[J].Academy of Management Journal,2008,51(1):97 -111

[12]党兴华,董建卫,陈蓉.风险投资机构的网络位置对其退出方式的影响研究[J].中国软科学,2011(6):156-166

[13]Hsu,D.What do Entrepreneurs Pay for Venture Capital Affiliation?[J].Journal of Finance,2004,59(4):1805-1844.

[14]Hall,B.H.,T.Ham,and R.H.Ziedonis.The Patent Paradox:an Empirical Study of Patenting in the US Semiconductor Industry,1979 -1995[J].Rand Journal of Economics,2001,32(1):101-128

[15]Kaplan,S.and P.Stromberg.Financial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Capital Contracts [J].Review of Economic Studies,2003,70(2):281-315.