边远地区银行涉外业务发展情况浅析——以普洱市为例

2013-05-18吴智萍

吴智萍

(中国人民银行普洱市中心支行外汇管理科,云南 普洱 665000)

当前,随着外汇管理改革理念的不断提升,外汇局的监管重心逐渐由事前转向了事后的监管,把更多监管职责前移至外汇指定银行。银行代位监管责任的不断加大,对银行自身的素质要求也在不断提高,但对于边远地区的银行来说,受地域经济发展程度、人员素质等的影响,银行涉外业务的发展相对滞后,使得银行代位监管职责的有效履行变得更加困难。因此,针对这一情况,本文以边远地区——普洱市为个例,对边远地区银行涉外业务发展情况进行如下浅析和探讨。

一、边远地区银行涉外业务的发展特点

(一)特点之一:边远地区银行涉外业务单一

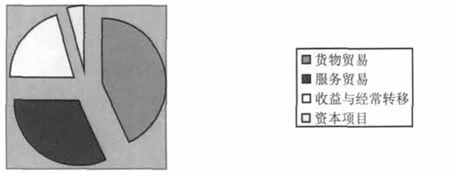

边远地区的银行涉外业务发展程度普遍较单一和滞后,业务类型主要涉及货物贸易项下的资金收付、服务贸易项下的个人收付款业务,以及少数资本项下的直接投资业务,而对于新的涉外业务,银行较难进一步拓展。从主观上看:各家银行运营管理理念不同,造成其涉外业务进一步发展的困难。个别银行由于涉外业务较少,把更多精力集中于本币业务,而对涉外业务的关注程度相对较低,不愿过多关注外汇市场的开拓,造成涉外业务的单一和滞后。而从客观上看:首先,由于对外汇政策理解掌握的有限性,以及人员素质等原因,边远地区银行大多仅能办理少数常见的业务,业务品种单一,很难发展新的外汇业务。其次,受地域及经济发展水平的影响,边远地区涉外业务主要为较常见的边贸、一般贸易、个人及资本项下的部分直接投资业务,使得银行的涉外业务也仅仅涉及这些范围,难以进一步发展。

图1 2010-2012年普洱市各项涉外业务量占比图 (单位:笔)

(二)特点之二:边远地区银行类型单一,网点分布不均

由于受经济发展的影响,边远地区的银行类型相对单一,主要以国有商业银行为主,其次是少数地方性金融机构,无外资银行。以普洱市为例,普洱市现有外汇指定银行6家,除一家为地方性金融机构外,其余全部为全国性商业银行。在6家外汇指定银行中,可以经营外汇业务的银行网点共有27个,其中,有11个银行网点分布于县级,占可开办涉外业务银行网点总数的41%,而在这11个县级银行网点中,有6个银行网点集中在边境地区,占县级银行网点的55%。可见,边境地区外汇指定银行主要集中于市级和边境地区。

(三)特点之三:边远地区银行涉外业务发展重心具有强烈的地方经济色彩且各行间发展存在较大差距

首先,受当地域经济发展方向不同的影响,不同区域内的银行涉外业务发展重心不同。以普洱市近三年的涉外业务办理情况为例,辖内90%以上的边贸集中于边境地区的银行分支机构,而一般贸易和资本项下涉外业务主要或全部集中于市级分支机构,除此之外,其他地区分支机构的涉外业务则较少,甚至没有涉外业务。

图2 2010~2012年普洱市各项主要业务分布图 (单位:%)

其次,涉外业务在各银行之间的发展存在质和量的差距。由于经济发展条件的限制,边远地区涉外经济的发展不论在量上,还是在业务类型上都相对较少和单一,因此,在现有的涉外经济基础上,涉外业务在各银行间存在量的差距;与此同时,在边远地区,由于各银行的运营管理理念不同,对涉外业务的重视程度也各不相同,使得涉外业务在各银行间存在质的差距。以普洱市为例,仅从辖内2012年的涉外业务申报量看,业务量相对较大的银行为540笔,平均每月为45笔,而业务量最小的则为15笔,平均每月不到2笔。另外,目前仅有中行的涉外业务发展相对较好,其业务种类较多,业务完成质量也相对较高,而其他银行则相对单一,有的主要开办贸易及个人涉外业务,有的仅开办对公涉外贸易业务,还有的仅开办个人涉外业务。

图3 2012年普洱市辖内各行办理跨境收支业务占比图

图4 2012年普洱市辖内各行银行结售汇占比图

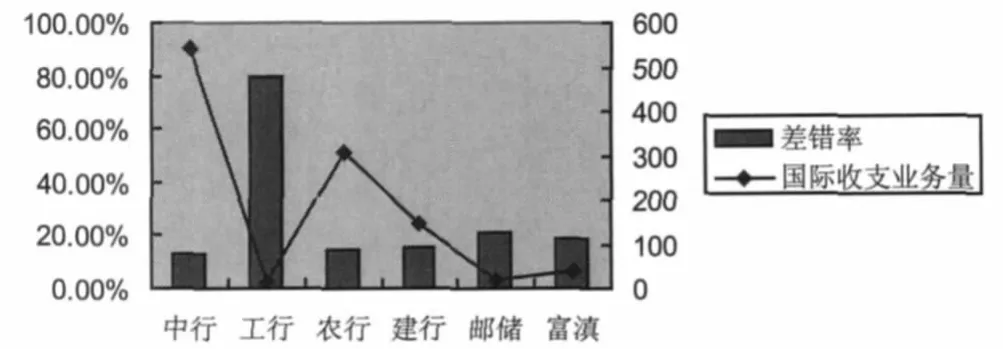

(四)特点之四:边远地区银行涉外业务量与差错率形成巨大的反差

由于边远地区银行的涉外业务不论在种类,还是在量上都相对较少,因此,边远地区银行在办理涉外业务时,呈现出的又一个特点是:业务越少的银行,差错率反而越高。以普洱市为例,辖内工行的业务量仅占全市的1.4%,而其差错率却高达80%。辖内各行的国际收支业务量及差错率如下图所示。

图5 2012年普洱市各外汇指定银行国际收支统计间接申报量及差错率情况图 (单位:笔、%)

二、边远地区银行发展涉外业务中存在的监管问题

边远地区银行在涉外业务发展中,除上述特有的情况外,仍然避免不了一些银行办理涉外业务所面临的共性问题,如在数据质量、外汇管理政策传导及对外汇业务的重视程度等方面都有待改善。

(一)边远地区银行报送相关外汇数据信息的质量不高

1.外汇经办人员责任心不强,造成外汇数据信息报送质量不高。边远地区银行较为常见的主要问题之一,就是因经办人员责任心不强而造成的数据质量不高,此类问题在银行日常基础业务办理中较为突出,主要体现于报表填报、各业务系统数据的录入等方面。比如:边远地区银行的国际收支统计间接申报,就普遍存在因外汇业务经办人员责任心不强造成的申报要素填报错误、漏申报、逾期申报、电子数据与纸质凭证关键要素不一致等问题,影响了边远地区的国际收支申报质量。

2.外汇业务岗位制度不健全或落实不到位,降低了外汇数据信息的报送质量。由于受人员、外汇业务特殊性、重视程度等主客观因素影响,在边远地区的银行内部,尤其是县级分支机构,与外汇业务有关的岗位制度大多是不健全的,又或者即使建有相关的岗位制度,但却并未真正落实,许多银行都是由某个指定的人员独自负责外汇业务,除此之外,其他的人员较少或完全不涉及外汇业务的办理,也较少存在外汇业务岗位的轮岗,因此,一旦现有经办人员离岗,往往较易出现错报相关外汇数据信息或不知道该如何操作的情况。

(二)对外汇管理政策学习、了解不够,造成违规操作

对外汇管理相关政策的了解、掌握,是银行依法合规办理外汇业务的前提,但从目前的情况看,边远地区的外汇指定银行仍需加强对外汇管理政策法规的培训学习力度。在边远地区,部分外汇指定银行仅对日常办理的业务有基本的了解,但对于复杂的、较少发生的、特殊的外汇业务该如何处理,往往是不太明了的,甚至有的在外汇局已经明确告知某项业务需按照某个文件执行或操作时,仍未进行认真学习,直至造成违规的结果,比如:2012年5月,普洱市一家外汇指定银行办理一笔涉外捐赠款收入业务,外汇局已告知其应该按照《国家外汇管理局关于境内机构捐赠外汇管理有关问题的通知》(汇发【2009】63号)的相关规定办理,但其却未对该文件进行认真、有效的学习,因此在没有为境内机构开立捐赠外汇账户的情况下,直接为境内机构办理了结汇,造成违规。

(三)银行内部监管机构监管不到位,造成内部监管力度的薄弱

银行内部监管机构是银行合规办理外汇业务的有效保障,是上传下达的关键枢纽,但在边远地区,有的银行存在内部管理机构与实际执行机构脱节的情况,即主管外汇业务的机构,对实际的外汇业务不熟悉、不了解,起不了应有的监督管理作用。比如,当新的外汇管理政策法规出台后,最先到达的是其监管机构,但由于缺少实际操作经验,有的可能并不知道此文件的重要程度及作用如何,有可能在看过之后就不了了之,造成政策法规的传达不到位的结果;又或者仅仅只是将文件进行转发,但却没进一步对政策法规的落实情况进行跟踪和监督,造成政策法规的执行不到位。类似的情况,以银行的县级分支机构最为明显,比如,当外汇局在到有些银行的县支行进行现场核查或检查时,发现其存在某个问题,在问及银行经办人员为什么未按相关文件执行时,其往往给外汇局的答复就是“不知道有该文件”、“从来没见过”等等。

三、相关建议

一是边远地区银行应进一步强化外汇业务内部岗位管理。首先,建立健全外汇业务的岗位职责,强化岗位考核制度,将责任落实到人,尽可能减少因外汇业务经办人员责任心不强带来的数据质量问题;其次,建立健全相应的AB角制度、交接制度及定期轮岗制度,避免出现一行之内仅有某个人能办理外汇业务的情况,防止在经办人员离岗时,出现业务办理上的空白期,确保外汇业务数据质量的及时性、准确性和完整性。

二是边远地区银行要加强对外汇管理政策法规的学习和培训。首先,各行可根据自身业务情况,定期或不定期组织业务人员到上级行或其他兄弟行进行跟班或交流学习;其次,当某项新的外汇管理政策出台后,应及时组织相关人员进行培训,对于其中不明事项,及时与其上级行或外汇局进行沟通。以此增强业务人员对外汇业务操作的合规性,确保各项外汇管理政策的实效性。

三是边远地区银行要提高对外汇业务的重视度。在现有的基础上,边远地区银行应提高对外汇业务的重视程度,比如在不违反外汇管理相关法规政策的前提下,积极采取有效措施和方法,不断开拓外汇业务市场,开办新的外汇业务种类,这样,在为自身创收的同时,也能为涉外企业提供有效的外汇金融支持,从而进一步促进地方涉外经济的发展。

四是边远地区银行要进一步提高内部监管的有效性。为保证银行内部监管的到位,可由管理部门人员不定期轮流到业务部门坐班,并进行实际操作,熟悉业务部门的常规业务内容及操作流程,确保管理者和执行者之间的有效沟通,以便各项外汇管理政策法规的及时传达到位。同时,业务部门在收到相关的政策法规后,也应就该政策法规的学习落实情况以及法规对其自身业务的联系情况和影响向主管部门进行反馈,以此确保政策法规的落实到位。