我国上市公司资本结构影响因素的实证分析

2013-05-18董文府尹逊婷

董文府 尹逊婷

(广东省社会科学院,广东 广州 510610)

企业的融资决策是企业的重要发展决策,同时也是众多投资者深切关注的研究命题,企业融资决策和融资能力更是与企业价值密切相关。但是企业的资本结构是如何决定和受到什么因素影响的问题仍无统一的结论,本文试图通过在总结现有文献成果的基础上,深入探讨部分变量,各自的融资属性、资本结构属性有什么差异,以及从影响因素角度,是一个很好的研究方向,以期对研究的因素有深入的认识。

一、文献综述

资本结构理论是关于公司资本结构与企业价值两者关系的理论。以MM理论为起点,相继产生了权衡理论、优序融资理论、动态平衡理论、股市择时理论、择时理论等以及大量以理论为基础的实证研究。研究文献显示,企业的所有者结构对企业的绩效和融资行为有重要的影响,有研究显示,在美国和英国外的资本市场大股东持股现象很普遍(La Porta et al.,1999;Claessens et al.,2000;)。

在对国内外对资本结构的实证研究中,大致可分为研究企业价值与资本结构和研究资本结构影响因素两大类。例如,宏观经济因素、公司治理与资本结构的关系,行业因素和公司特征因素与资本结构的关系等。陆正飞,辛宇(1998)对沪市35家A股企业进行基本统计分析,行业因素对资本结构有显著影响,公司特征因素中,获利能力与资本结构二者呈显著负相关关系;洪锡熙,沈艺峰(2000)通过列表卡方检验的方法,研究发现企业规模越大,盈利能力越强,公司越倾于选择高的负债水平;冯根福(2000)对234家样本公司的财务数据影响资本结构的因素,实证结果表明盈利能力越高的企业,非债务资金抵税效应越大的企业,收入越稳定的企业,其负债水平相对偏低,企业规模越大,债务资金抵税效应越大越倾向于采用高的负债水平,公司的成长性和公司的负债水平没有显著相关关系,关联性不强。李志军(2011)通过对我国上市A股公司截面数据的研究发现国有股对我国公司资本结构有显著影响,而且由其影响方向可以看出,国有股作为上市企业的大股东,对企业资本结构是负相关的,有形资本比例对公司总债务/总资产和长期债务/总资产影响方向相反,总资产负债率与行业关系并不显著,但是,长期资产负债率与行业分类有较为密切的联系。在以中国数据为中心的研究中,Shi Yongyan(2004)通过使用1995到2001年间的中国上市公司数据,研究发现在大股东持股比例和企业杠杆率之间存在U型关系,而且在大股东持股比例和股利政策之间存在倒U型的关系。

二、数据来源

由于从2000年我国开始实践促进建立现代企业制度,我们选取2000~2011年作为样本区间,选择此区间内的A股市场公司作为样本,并做如下标准的筛选:样本公司为非金融类上市公司,样本公司只在中国大陆上市,样本公司在上市后未发生上市状态变化,回归采用的研究变量在公司年度报告中有可用数据。

三、模型设计

被解释变量包括公司的资本结构指标的资产负债率ADR、流动负债率LIQDR、长期负债率LDR,以及相应负债比率指标的变化值△ADR、△LIQADR、△LADR。解释变量主要包括:盈利能力(主营业务资产收益率CROA=营业利润/年初总资产账面价值或者RER(盈余公积+未分配利润)/总资产)、公司规模(总资产的自然对数SIZE=ln(总资产))、成长性(总资产变量率EIR=(期末资产-期初资产)/期初资产或者P/E=企业市值/账面价值)、税盾效益(非负债税盾NDT=折旧/总资产)、资产流动性(LIQ=流动资产/流动负债)、资本成本(R=贷款基准利率+通货膨胀率或者R=货币市场利率+通货膨胀率)。

模型设计:资本结构负债率=a1+b1解释变量+c1D*解释变量+u1

四、回归结果与分析

(一)数据分析

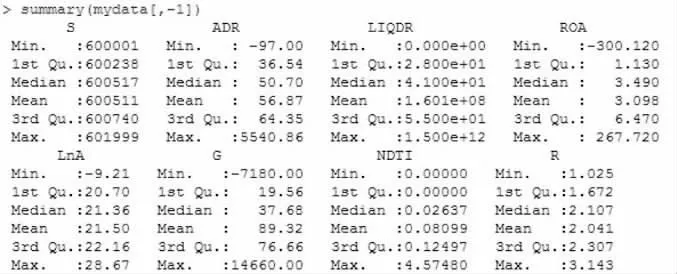

?

(二)回归结果

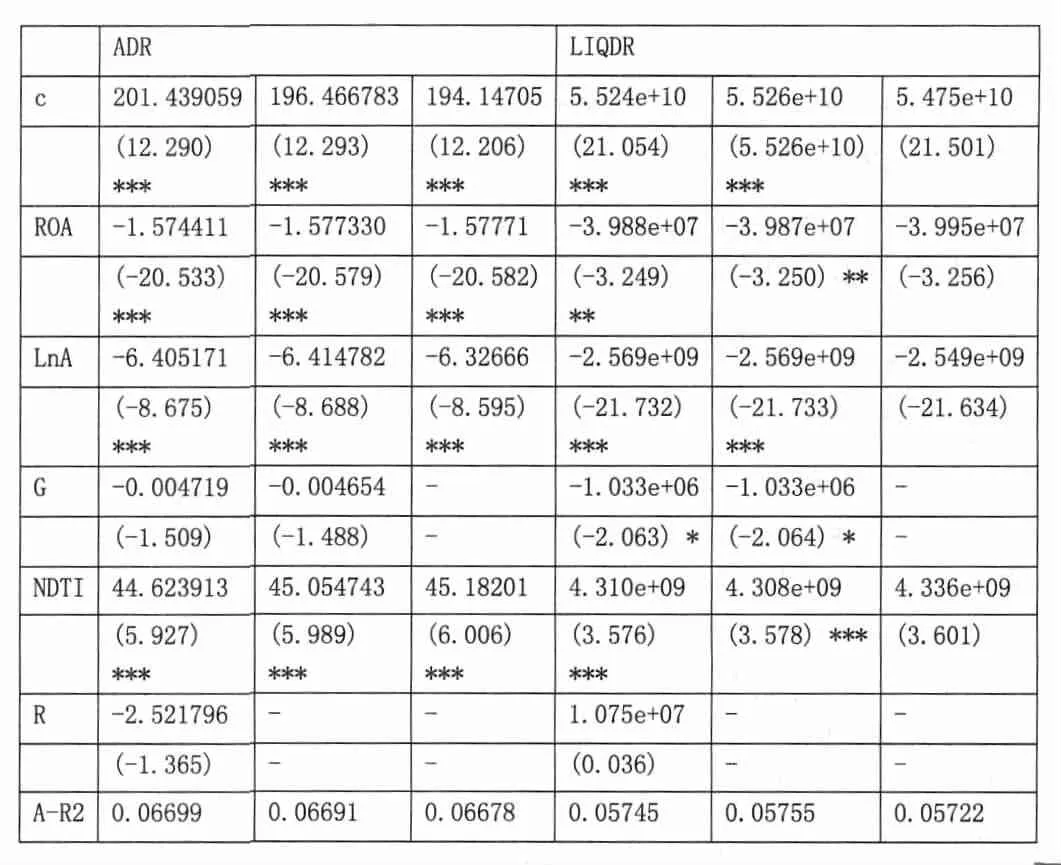

?

我们分别将企业资产负债率(ADR)对企业盈利能力指标资产收益率(ROA)、公司规模指标总资产的自然对数(LnA)、成长性指标G、税盾效率指标非负债税盾(NDTI)和资本成本(R)进行回归分析,回归结果如附件一,显示当企业资产收益率越高,企业负债动机越小,企业本身的盈利能力一定程度上补充了资金的不足;企业资产规模越大,企业的负债动机越小,影响约为6%;企业的成长性指标是指企业的市盈率,在这种情况下,成长性越高,企业越有能力通过股权融资获得资金,因此对企业负债率的影响为负值;非负债税盾(NDTI)指企业的税盾效率,税盾效率越高,会增加企业的负债动机,以此来获取税务的减免优势;同时利率的影响为负值,意味着当市场利率增加时,会影响企业减少负债融资。

综合看,解释变量的解释能力较弱,我们认为可能是因为变量不足的原因的导致的,同时进行稳健性和异方差检验,显示不存在明显的异方差现象,回归结果有效。

[1]李志军.我国上市公司资本结构影响因素的实证分析李志军[J].统计与决策,2011(15).

[2]洪熙锡,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报,2006(3).

[3]肖作平.公司治理结构对资本结构选择的影响[J].经济评论,2005(1).

[4]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8).

[5]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8).

[6]丰蓉芳.国内对资本结构影响因素的研究综述[J].忻州师范学院学报,2012(4).

[7]项艳凡.民营企业资本结构影响因素实证研究[D].上海.复旦大学.2009.

[8]杨玲燕.企业资本结构动态调整研究综述[J].企业技术开发,2012(7).

[9]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5).

[10]黄辉.企业资本结构调整速度影响因素的实证研究[J].经济科学,2010,(3).

[11]黄少安,张岗.中国上市公司股权融资偏好[J].经济研究,2001.

[12]周开国,徐亿卉.中国上市公司的资本结构是否稳定[J].世界经济,2012(5).