董事会结构与行为治理研究回顾与展望

2013-05-15刘小元

方 刚 刘小元

(中央财经大学 商学院,北京100081)

一、引言

董事会是一种经济制度,是现代经济发展的产物,董事会制度又是我国在转轨经济过程中引入的制度安排。董事会是公司治理的核心,其治理效果直接关系到公司业绩和利益相关者的利益。一方面,董事会是股东利益的忠实代表,是保护股东合法权益、体现股东意志的制度依托,是实现出资人职责到位的最终体现;另一方面,董事会负责企业的重大决策,对企业进行战略性管理,是企业市场竞争力的制度基础。董事会能否充分发挥作用,在很大程度上决定着公司治理的有效性,决定着现代企业制度建设的成败。这样在公司治理范畴内,董事会治理就具有了重要意义。

二、文献回顾及述评

董事会的特征包括结构特征、行为特征和结果特征。董事会结构是对董事会内部的组成及其比例关系所作的一套制度安排,为实现董事会的有效监督和科学决策提供组织保障。它是反映不同主体利益结构的重要指标,也是影响董事会治理效率的重要因素。董事会行为就是董事会如何行动、如何行使其职责,以及为何采用这些过程方式等。

(一)董事会结构治理研究

关于董事会治理的研究更多的是聚焦在董事会结构层面,构建董事会结构与企业经营效果之间的直接逻辑关系。董事会结构与企业绩效的关系的实证研究,主要集中在董事会规模、董事会持股比例、董事会专业委员会、独立董事比例等对企业价值或企业绩效的影响。Yermack(1996)研究美国工业公司发现,Tobin’Q与董事会规模之间的负相关关系。Changanti et al.(1985)研究认为,较大规模的董事会可以降低破产的概率。Chtourou et al.(2001)研究发现,董事会规模大的上市公司能减少盈余管理的程度。Zahra &Pearce(1989)以及Ezzamel & Watson(1993)的研究证实,董事会中独立董事的比例与公司业绩呈正相关关系。高明华和马守莉(2002)的研究表明,中国独立董事制度与公司绩效成非常弱的正相关关系。Morck et al.(1988)研究结果发现,董事会持股比例在0%~5%及25%以上者,与Tobin’Q呈正相关关系,董事会持股比率在5%~25%则为负相关关系。李子江和黄泽华(2001)研究认为,国家股高的上市公司,董事长和总经理两职兼任业绩较好。张冉(2002)统计发现,董事长和总经理两职分离可以在长期内促进企业价值增长。

以上这些研究都是在董事会结构特征与企业绩效之间建立了直接联系,而将董事会内部作为“黑箱”处理,忽略了董事会的具体行为过程。实际上董事会内部运作过程非常复杂,董事会的结构对企业绩效的影响可能不是简单和直接的。因为一旦每个企业根据治理标准的需求,建立结构性的标准,那么最基本的资源区别就会消失。在董事会结构投入变量与绩效输出变量间,以往的研究存在着较大“推论的跳跃”,联结输入变量与输出变量的过程与机制方面缺乏直接的证据。[1]Forbes &Millikon(1999)研究表明,董事会的结构对绩效的影响可能不是简单和直接的。[2]Golden & Zajac(2001)研究认为,基本特征相同的董事会在不同的运行过程中会做出不同的决策,甚至是完全相反的决策,而行为过程更有利于研究者揭示最优的治理机制。最近,学者强调超越结构性的需要,检验董事会的行为进程。这个运动鼓励学者调查董事会成员实际做些什么、思考什么和感知什么。遵循这一点,研究重点就要漂移到另一种因素上,即董事会怎么运行、怎样与高管层互动、怎样影响战略的制定和执行。研究董事会中的行为,会更好地理解有效的董事会治理。因而,在针对程式化的结构以外,董事会的研究开始面向实际的董事会行为。

(二)董事会行为治理研究

Daily et al.等开始从董事会的行为角度来研究董事会治理问题。[3]Pettigrew(1992)认为,董事会的研究方向应集中在董事会的实际行为,如何检验董事会治理行为的效果成为公司治理理论界关注的焦点。人们已经开始关注董事会具体做什么,这些证据直接表明了研究董事会行为的重要性。随着董事会在组织治理中承担角色的变化,理论者和实践者试图对有效的董事会涉及的行为进行更多关注。而在董事会的行为角色上,大多数研究主要强调了董事会的监督角色,而忽略了其所具有的建议、战略等方面的角色。董事会的角色不仅防范消极的管理行为,更重要的是鼓励积极的管理行为,因此董事会应该具有多重角色。[4]

1.董事会控制行为。公司治理的大部分研究都集中在代理理论和所有权与控制权分离引发的问题。委托代理问题由Jensen & Meckling(1976)首次提出,后经过Fama(1980)等人的探索,逐渐形成委托代理理论。代理理论到目前为止,仍然是公司治理领域的主流范式。代理问题产生于经济人理论的本质假设,即个人是自私的。管理者以最大化个人利益为目标制定决策,或以最小化个人风险的行动而牺牲股东利益。管理者追求自身利益最大化,就会与股东的利益产生目标的冲突。因而要实施外部监控机制,减少股东和经理的利益分歧。

在代理理论看来,公司治理体系的基本构成——董事会和大股东的监督、独立的审计和信息披露、代理权的竞争和接管、经营者激励、债务和破产约束以及公司控制权市场等,被看作是股份公司内生演化的产物,即公司内外参与者相互博弈的结果。只有通过上述公司治理机制才能对管理层构成有效的约束和激励,实现公司利润和价值的最大化,从而解决公司中的代理问题。

在公司中,委托代理关系是最基本的关系。作为公司所有者的股东(委托人)委托董事会(代理人)监督企业的运营,董事会(委托人)委托经理层(代理人)负责企业的日常经营。这样股东、董事会和经理层之间存在两个层次的委托代理关系,其中董事会和经理层的委托代理问题被视为公司治理关注的核心。在美国,规则制定者感知认为,董事会的主要功能是监督管理者。Stout(2003)描述监督是首要的理论框架,这实质说明了为什么股东会信任董事会来看管他们的投资。他说明,控制权从股东委托给董事会,体现了“董事首位”(Director primacy)的意义。遵循外部控制市场、机构投资者、集中的股权等治理需求,董事会也被为视为股东对经理层实施控制的首要的结构。Hermalin & Weisbach(2003)认为,董事会是设计的、内生的、决定性的机制,以减轻代理问题。董事会被视为监督和控制工具,以评估和鉴定管理层运行企业的绩效。董事会最终的责任是股东价值最大化和代理问题最小化。[5]

Fama(1980)将董事会描述为公司的最高控制系统。基于委托代理理论,学者和实践者根本认同了董事会的控制职能的重要性,董事会代表委托人利益与经理人形成“零和博弈”的关系。董事会需要承担监督角色,并设计薪酬计划鼓励管理者行为与股东财富创造相一致。Geneen(1984)认为,董事会处于对不称职经理层进行防卫的第一线。评论家认为,董事会被内部人或CEO主导,在监督管理层就会是无效的。为成功实施监督角色,董事会必须独立于管理层。总之,根据委托代理理论,董事会的基本行为就是通过监督管理层,抑制管理层机会主义行为,降低股东和管理层的潜在利益冲突,实现代理成本最小化,进而保护股东投资利益。现有的对我国企业董事会的研究中,更多强调的是董事会的监督职能。但是代理理论在董事会战略问题上是无记载的,认为战略问题属于管理层范畴。

2.董事会战略行为。董事会战略行为最近几年才成为公司治理领域董事会研究的热点。对董事会战略贡献的研究是伴随着环境压力与企业实践而演进的,并成为了理论界关注的焦点。在上个世纪70年代,美国公司的失败唤醒了人们对董事会功能的重新认识,研究学者开始认识到董事会参与战略管理对恢复公众信心具有重要性。但90年代前,在战略行为上,董事会最多是CEO的顾问,对于企业战略的制定与执行提出建议。[6]Zajac(1990)认为企业战略通常是由管理层来实施,而不是董事会。这种传统的消极观将董事会的战略行为,局限于解雇企业绩效差的CEO、选择能带来新的战略机会的CEO、和决定企业的战略方向。

而在上个世纪90年代开始,随着一系列公司治理丑闻和公司欺诈行为的出现,董事会面临来自投资者、债权人和股东的巨大压力,投资者希望建立承担更大责任的董事会的呼声日益增强。在提高责任感和经营业绩的要求下,许多董事会自发地作出变革和调整,董事会的职责从而扩展到战略管理领域,在战略的制定、执行和控制过程发挥积极作用。这种股东积极主义和公众监督导致的公司社会责任的巨大压力,促进人们对战略决策制定过程中董事会的行动进行了重新检验。[7]

Zahra &Pearce(1989)和Zahra(1990)最早认为董事会应通过多种形式来参与企业的战略,这些形式包括向CEO提出建议、审核战略计划、提出自己的分析意见及解决方案、了解经理人关于企业及其环境的假设、确保与企业经理就战略方向达成一致。[8]进一步,董事会还需要规划公司业务范围、制定企业远景和任务、审视环境及选择战略实施方案。董事会在战略贡献中逐渐处于卓越的权威地位,董事会被界定为法定的、负责公司战略的责任。企业在形成董事会并设计规则之始,就需要有效地明确董事会的战略任务。[9]

随着董事会在企业战略职责中地位的确立,研究者进一步概括归纳了董事会战略行为的类型。Demd & Neubauer(1992)提出了董事会战略行为的三个原型特征,即监管者、托管者和领航者。监管者基本目标在于战略实施时的监控和评估;托管者在战略开始时承担有限的作用,在分析方案、监督和评估结果上承担重要的作用;领航者在所有区域都承担重要的作用。Judge &Zeithaml(1992)研究认为,董事会在战略制定和战略评价中,都有一定的参与程度。在战略制定过程中,董事会参与被认为是从与经理层确定战略方向到修改管理层提议的程度。而董事会评价分为评价资源分配和评价高管层两种类型。Goodstein et al.(1994)认为,董事会的战略行为可以归纳建议、资源获取和战略参与。[10]

进入上世纪90年代后期,研究者对董事会战略行为的研究更加微观和具体。Hill et al.(1995)的研究先后证实,战略决策已成为董事会最为重要的功能之一。董事会对公司战略决策的参与覆盖了战略目标的制定、实施控制与评价全过程。执行董事的主要作用是制定公司战略和方向,而非执行董事在扩大公司愿景的范围、提高董事会对外部环境变化的预测能力等方面具有更加广泛的作用。[11]Walker(1999)认为董事会应该阶段性的评论企业的任务、价值和愿景,制定政策和战略决策以支持这个任务、价值和愿景,参与计划战略,证明目标,测度管理管理进步是否符合企业目标。Mcnulty &Pettigrew(1999)认为董事会通过设定企业使命、愿景和价值观,建立战略行为边界以及审视环境等机制影响企业战略。[12]Volberda et al.(2001)认为董事会战略参与,包括建立长期目标、战略任务发展和分配资源。Philpip(2001)的研究同样也证实了战略决策是董事会最重要的功能。以法律的视角,Stiles & Taylor(2001)认为董事会的受托责任包括战略的评论和监督。在战略行动发生期间,董事会需要最多地负责于战略参数的设定。[13]

Hendry & Kiel(2004)定义董事会战略行为是制定关于战略变化的重要决策,以帮助组织适应重要的环境变化。其将董事会分为战略控制型董事会和财务控制型董事会。战略控制型的董事会扮演企业战略的行为控制角色。战略控制涉及战略的制定、实施和评价;涉及董事会对管理层施加正式和非正式影响的持续过程,也涉及到董事会根据战略实施前的战略提议以及战略实施后财务效果评价管理层。对于财务控制,财务控制型的董事会关注企业战略的效果,董事会仅仅设立企业财务目标,根据这些目标通过赞成、拒绝或返回给管理层修改等途径,影响企业战略决策。财务控制涉及到董事会在正式董事会会议上对管理层施加影响,在资源分配决策过程后期发挥影响,以及董事会仅仅根据公司财务绩效评价管理层。董事会对战略控制和财务控制的具体偏好,取决于企业和董事会的具体情境。[14]

在国内学者研究中,李维安(2001)认为,作为公司的最高战略决策机关,董事会必须履行相应职能,确保对公司战略性指导,保证企业决策的科学性。王智慧(2002)认为,董事会对战略过程起着全局把握和参与决策的作用。林泽炎(2003)认为,董事会在确保公司制定和推行有效的战略方面扮演着重要角色。这意味着董事会应该长期建设性地参与公司战略构建、执行监督以及修改。为成功履行自己的职责,不论是董事会还是董事个人,都应该理解公司所面对的主要战略议题。[15]陈昀、贺远琼(2007)研究认为,董事会的职能不仅是防范消极的管理行为,更重要的是鼓励积极的管理行为,因此董事会应该具有多重职能。董事会要有能力为经理人决策提供支持和建议,帮助企业获取资源,指导企业提出、形成并实现公司战略目标。

董事会关注战略管理的全过程,基于这一思想,龚红等(2007)构建了针对战略管理体系有效性评价的基本框架和指标体系,保障董事会对战略管理的全过程监督。[16]王斌、童盼(2008)将董事会的行为分解为董事会成员的能力、努力程度、组织认同与和谐三个方面,这三个方面的行为影响董事会的决策效果,进而影响公司业绩。[17]程新生(2009)研究认为,战略审计是董事会战略控制的一种正式机制,战略审计应涵盖战略管理过程的所有层次和过程,开展战略审计的主体应为董事会设立的专门战略审计委员会或聘请独立的第三方。[18]

总之,董事会的战略行为已经成为理论界和实务界关注的焦点,政策制定者主张董事会积极参与,主要的机构股东群体已经发布了一些指南,鼓励董事会挑战管理层的战略领导权。从治理的角度,董事会的战略行为对企业绩效会有重大影响。但是,董事会实际上如何履行战略职能并没有取得一致性观点,同时没有共同认可的理论视角充分解释这种角色。尤其董事会在组织运营,特别是战略过程中的表现与感知仍然缺乏实证研究。[19]

三、董事会结构与行为治理整合模型

在产业组织理论中,Mason &Bain(1959)等认为,结构、行为、绩效之间存在着因果关系,即SCP范式。也就是说,市场结构决定企业的行为,行为决定了企业在市场中的经济绩效。因而董事会结构、行为、绩效之间也将存在着某种必然的联系。

Finklestein & Hambrick(1996)的研究提出了董事会结构和行为的整合模型,分析了它们之间的联系。建立了由内外环境至董事会结构,再到董事会行为,最后到公司绩效的传导路径模型。王剑敏(2006)在借鉴产业组织理论SCP范式的基础上,提出了董事会结构—行为—绩效的模型。公司绩效是董事会结构影响下的结果,而且是由于该结构影响了治理行为,进而影响公司绩效。Finegold etal.(2007)研究认为,现有研究都是在董事会结构与企业绩效之间建立直接联系,将董事会作为“黑箱”处理,忽略了董事会具体行为等因素。因此,他们提出了董事会与企业绩效关系的未来研究框架,该分析框架的贡献不仅在于关注董事会的行为角色,而且要将董事会特征与企业绩效关系的研究放在企业内外部情境下分析。因此,要想深入研究董事会必须要在董事会的行为、程序与运行研究,以及董事会与外部治理机制之间的关系等方面获得突破。[20]因而,董事会行为是影响董事会有效性和公司绩效的重要因素,相对于董事会结构方面的信息,董事会行为对提高公司治理效率的作用更大。相对于形式结构上的规范,董事会行为的规范更为重要。根据环境的需要,董事会的战略行为和控制行为才能实际地实现内部进程,接近有效的制度结果。

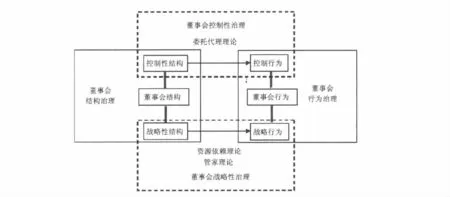

图1 董事会结构与行为治理整合模型

综合以上观点,基于董事会的特征维度,即结构特征和行为特征,董事会的治理也就包括了结构治理与行为治理(如图1所示)。而不同的结构特征又倾向于产生不同的行为特征,根据委托代理理论,董事会控制性质的结构有助于产生控制性的行为,而实现控制职能;而根据资源依赖理论和管家理论,董事会战略性质的结构又有助于产生战略性的行为,而实现战略职能。因此,从行为职能维度,董事会治理包括以传统的控制职能为核心的控制性治理和以战略职能为核心的战略性治理。总之,董事会治理的最终目的是企业价值的创造和竞争优势的延续。

四、结语与展望

董事会的结构设计不仅仅是解决形式的问题,而是通过有效的行为进程,保证实现有效的治理。结构是行为的基础,行为是把结构与结果连接起来的重要方面。董事会行为是影响董事会有效性和公司绩效的重要因素,相对于董事会结构方面的信息,董事会行为对提高公司治理效率的作用更大。董事会的行为实质上可以划分为董事会的战略行为与控制行为。不同的董事会结构又倾向于导致不同的董事会行为,董事会结构是董事会行为的前提和基础,董事会结构直接决定董事会行为模式和表现;董事会行为受到董事会结构的制约和限制,是董事会结构发挥有效作用的外在表现形式。相对于形式结构上的规范,董事会行为的规范更为重要。因而,研究程式化的结构、过程性的行为、企业绩效间的关系,会更好地理解有效的董事会治理。可以推理董事会行为是董事会结构与绩效间的中间变量,董事会结构只有通过行为才能发挥有效的治理作用。

[1]Pettigrew A.M..On Studying Managerial Elites[J].Strategic Management Journal,1992,(8).

[2]Forbes D.P.,Milliken F.J..Cogniton and Corporate Governance:Understanding Boards of Directors as Strategic Decision-making Groups[J].Acadamey of Management Review,1999,(3).

[3]Daily C.M.,Dalton,A.A.& Cannella A.A..Corporate Governance:Decades of Dialogue and Data[J].Academy of Management Review,2003,(28).

[4]陈昀,贺远琼.基于团队过程视角的董事会与企业绩效关系研究述评[J].外国经济与管理,2007,(8).

[5]Hermalin B.& Weisbach M..The Determinants of Board Composition[J].Rand Journal of Economics,1988,(19).

[6]Rosenstein J..Why Don't US Boards Get More Involved in Strategy?[J].Long Range Planning,1987,(3).

[7]Judge W.Q.,Zeithaml C.P.Institutional and Strategic Choice Perspectives on Board Involvement in the Strategic Decision Process[J].Academy of Management Journal,1992,(4).

[8]Zahra S.A.& Pearce J.A..Boards of Directors and Corporate Financial Performance:a Review and Integrative Model[J].Journal of Management,1989,(2).

[9]Pearce J.A.& Zahra S.A.The Relative Power of CEOs and Boards of Directors:Associations with Corporate Performance[J].Strategic Management Journal,1991,(1).

[10]Goodstein J.,Gautam K.& Boeker W..The Effects of Board Size and Diversity on Strategic Change[J].Strategic Management Journal,1994,(15).

[11]Hill S..The Social Organization of Boards of Directors[J].British Journal of Sociology,1995,(2).

[12]McNulty T.& Pettigrew A..Strategists on the Board[J].Organization Studies,1999,(20).

[13]Stiles P.& Taylor B..Boards at Work:How Directors View their Roles and Responsibilities[M].Oxford:Oxford University Press,2001.

[14]Hendry K.,Kiel G.C.The Role of the Board in Firm Strategy:Integrating Agency and Organisational Control Perspectives[J].Corporate Governance,2004,(4).

[15]林泽炎.董事会在公司战略构建中的角色[J].新经济导刊,2003,(7).

[16]龚红,宁向东,崔涛.董事会对公司战略过程评价:逻辑构架与指标体系[J].南开管理评论,2007,(5).

[17]王斌,童盼.董事会行为与公司业绩关系研究——一个理论框架及我国上市公司的实证检验[J].中国会计评论,2008,(3).

[18]程新生,刘思思,程璐.战略审计——董事会控制的正式机制[J].会计之友,2009.

[19]Philpip S..The Impact of the Board on Strategy:an Empirical Examination[J].Journal of Management Studies,2001,(5).

[20]Finegold D.,Benson G.S.& Hecht D.Corporate Boards and Company Performance:Review of Research in Light of Recent Reforms[J].Corporate Governance,2007,(5).