东亚危机中金融传染的研究——基于香港、日本和新加坡股票市场的实证

2013-05-14张玉

张 玉

(南京大学管理科学与工程学院,江苏 南京 210093)

一、引言

关于东亚危机的研究,国内外的学者已经做了非常多的工作,主要集中在危机的成因方面。但是我们仍对一点非常感兴趣:东亚国家虽有类似之处,但危机中面对的问题却不尽相同,特别是东南亚国家与香港、日本差异较大,为何会同时爆发危机?是否存在危机的传染机制?如果存在,传染的路径又是怎样的?面对这些问题,本文的研究重点不在危机的成因,而是采用实证的方法,研究这种“同时爆发”是否发生了金融传染。

金融传染理论用于解释危机是如何扩散、传播的。Masson(1998)年把危机的传播分为季风效应、溢出效应和净传染效应,被研究者普遍所接受。90年代以来,关于金融传染的文献已对危机跨国传播的机制和路径进行了研究。在实证研究中,判断危机的传播机制所采用的最直接的方法是资产价格的相关性分析。通常危机后资产价格相关性大于危机前的相关性,说明发生了传染,但却不是必然。这是因为传统的相关性分析存在一些缺陷,相关性的提高不能排除其他因素带来的影响,因此还要辅以Granger因果关系检验。具体而言,危机前不存在相互影响的因果关系,而为危机后却出现了因果关系,则可以断定发生了危机的传染;反之,危机前后都存在相互影响的因果关系,则不能得到发生了传染的结论,只能说明二者间存在依存关系。本文参照了王喜平(2007)的观点,用相关性、Granger因果检验和脉冲响应模型,对香港、日本和新加坡股票市场在东亚危机中是否发生了传染进行实证研究。之所以选这三个市场,是因为三个国家(地区)的市场是东亚地区最具代表性的市场,是东亚不同地区最具有影响力的市场,可以很好的代表东亚地区经济的运行状况。

接下来,本文的第二部分为实证研究,具体包括数据的选取与处理、波动性的刻画以及相关性分析;第三部分为Granger因果检验;第四部分为脉冲响应分析。最后,第五部分为本文的结论。

二、实证研究

(一)数据样本

本文数据来自W IND数据库,选取香港恒生指数(HKI)、日经225指数(JPI)和新加坡海峡时报指数(SGI),以每日收盘价作为分析样本;样本区间为1996年1月4日至1998年12月30日,共计686个观测值。按照Forbes and Rigobon(2000)等人的做法,将样本空间分为两个时期:第一,危机前的平稳时期:1996年1月4日-1997年10月16日,在这段时期中香港、日本和新加坡为受到危机的影响,各国股票市场的联动性表现为共同基础因素的作用。第二,危机时期:1997年10月17日-1998年12月30日,这段时期危机开始影响到三个国家(地区),是我们进行对比研究的时段。本文收益率采用金融学中常用的对数收益率,即定义价格序列{Pt},收益率序列{Rt}定义为 Rt=100*(lnPt-lnPt-1)。

(二)波动性刻画

考虑到收益率波动性的集聚效应,通常收益率存在异方差现象,同时回归模型还可能存在的内生性和省略变量问题,是得一般的相关分析是有偏的。Ronn(1998)提出市场方差的增加可能导致跨市场相关性的增加,Forbes和Rigobon(2000)明确提出当危机国家市场波动性增加时,即市场回报存在异方差时,跨市场相关系数通常是上偏的。因此我们采用GARCH(1,1)模型刻画波动性,试图消除异方差的影响。

其中,εt~N(0),u、w、a、b 是未知参数。分别对三个市场的GARCH(1,1)模型进行回归,得到回归结果的标准差残差序列如图2所示,可以看到三个市场体现出明显的条件异方差现象,在危机爆发后都体现了波动性的集聚效应。

图1 GARCH(1,1)标准差序列

(三)相关性分析

表1所为平稳时期和危机时期三个市场之间的相关性分析。从收益率序列可以看出,危机后日本、新加坡和香港三个国家(地区)的股市相关性加强。波动率序列的相关系数在危机后都发生了较大的变异,其中香港与日本由0.14增加至0.24,日本与新加坡由0.09增加至0.22,但是香港与新加坡却由0.76降低至0.52。总体看来,在平稳时期与危机时期三个者之间的收益率和波动性相关性发生了变化,相关性得到了加强,有发生金融传染的可能。但是相关系数的增大并不一定意味着传染,我们进一步进行Granger因果检验和脉冲响应分析。

表1 香港、日本、新加坡股票收益率之间的相关系数

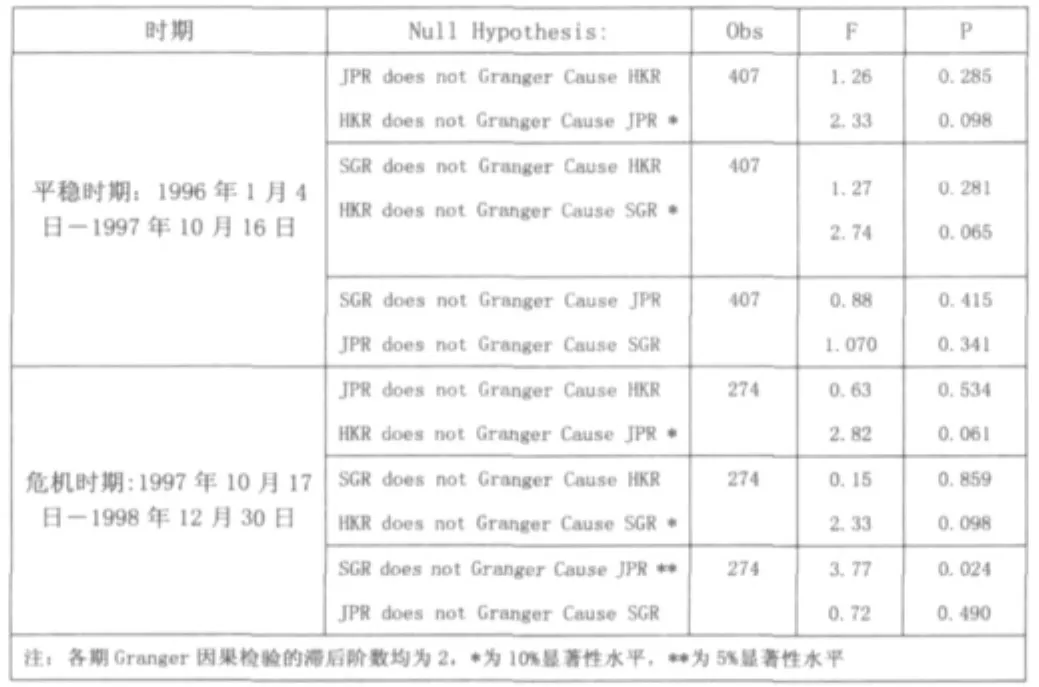

三、Granger因果检验

Granger因果检验由Granger(1969)提出,目的是检验变量之间由于先后关系而产生影响的因果关系。我们分别对收益率和波动率进行Granger因果检验,用以分析收益率和波动性的溢出效应。

(一)收益率的Granger因果检验

表2所示为平稳期和危机期的收益率数据进行Granger因果检验。平稳时期,香港股票市场是日本市场和新加坡市场的Granger原因,而其他同向或逆向的假设都无法拒绝。说明日本和新加坡同时受到香港市场的影响,存在收益率溢出效应,但反之的影响却不存在;这可能与香港介于日本和新加坡之间的地缘因素有关。危机时期的Granger因果检验发现,香港仍然是新加坡和日本的单向Granger原因,但同时新加坡成为了日本的Granger原因。因此得到结论:危机前后都存在香港对日本和新加坡的影响,不能判断为金融传染;而平稳期内新加坡与日本不存在因果关系,危机时期新加坡成为了日本的单向Granger原因,说明了金融危机由新加坡传染到了日本。

表2 收益率Granger因果检验

(二)波动性的Granger因果检验

波动性的Granger因果检验方法同上收益率的Granger因果检验,在此省略具体过程。结果显示对比平稳时期与危机时期发现,只有平稳时期香港股市与新加坡股市互为Granger原因,说明二者波动率存在相互的溢出效应。而在危机时期三者波动性之间的Granger因果关系不显著,即认为危机时波动性不存在传染。

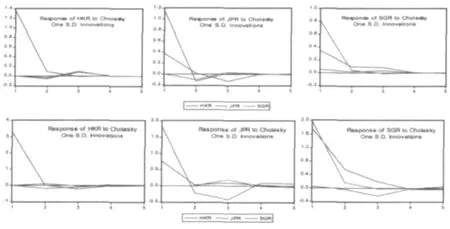

四、脉冲响应分析

(一)收益率脉冲响应分析

图2是平稳时期和危机时期的收益率脉冲响应图。平稳时期和危机时期,香港股市的冲击会对日本和新加坡股市产生重要的影响;而反过来,日本和新加坡市场的冲击几乎不会影响到香港市场。因此我们认为香港与日本、新加坡股票市场间不存在传染,而存在的是日本、新加坡对香港市场的依存关系。图2新加坡的冲击对日本市场的影响在第3期增大(达到近25%),而平稳时期几乎没有影响,说明危机中新加坡市场的冲击很快传递到了日本市场,即发生了新加坡到日本的传染。这一点与我们前面的Granger因果检验的结果吻合。

图2 平稳(上)与危机(下)时期收益率脉冲响应图

(二)波动性脉冲响应分析

图3为平稳时期和危机时期波动性脉冲响应分析图。在平稳时期,香港市场的波动性主要由自身影响,同时也会受到新加坡市场波动性的影响。对新加坡市场产生一个标准差的扰动后会持续对香港市场产生影响,并在第5期达到最大并稳定为20%,说明存在新加坡市场到香港市场的波动性溢出响应。日本市场的波动性除受自身影响外会受到香港市场的轻微影响(为4%)。新加坡市场受香港市场的影响较为显著,第7期之后成为影响新加坡市场波动性的主要因素,而日本和新加坡市场间的相互影响甚微弱。危机后,香港对新加坡市场波动性的反应大为降低,对日本的影响上升为20%,新加坡也对日本的影响在第二期达到最大为10%。新加坡对香港、日本的反应也发生了变化,受香港波动性的影响更加强烈。因此综上考虑,危机前后,新加坡、日本都受到香港市场波动性的单向影响,表现为二者对香港市场的依存;而新加坡和日本在危机后发生了金融传染。

图3 平稳(上)和危机(下)时期波动率脉冲响应图

五、结论

本文关注于东亚危机中是否发了金融传染以及传染的路径。我们首先选取香港、日本和新加坡股票市场指数,建立GARCH(1,1)模型用以刻画波动性;然后采用相关分析、Granger因果检验和脉冲响应分析,分别对三个市场的收益率序列和波动率序列是否发生了传染进行研究。相关分析表明,香港、日本和新加坡股票市场的收益率和波动率的相关性在危机后有了不同程度的增强(除香港和新加坡波动率的相关性由0.76降低为0.52外),说明存在传染的可能。香港和日本、日本和新加坡的股票市场波动性的相关性在危机后有了上升,特别是日本和新加坡的相关性上升显著,说明新加坡和日本之间发生波动性传染的可能性很大。进一步进行Granger因果检验发现,危机时期新加坡股市为日本股市的单向Granger原因(收益率序列),而在平稳时期却不存在这种关系,因此我们认为发生了新加坡到日本的传染。这点结论也符合日本危机的爆发的原因,日本在东亚危机前国内经济已经出现了严重的问题,东亚危机的爆发对日本危机产生了引导作用,致使日本爆发了危机。最后,通过脉冲响应分析表明,香港对日本、新加坡的影响显著,而反向的影响却不存在,说明二者对香港市场的依存;而新加坡与日本的脉冲响应分析,无论收益率还是波动率序列,危机后都存在新加坡对日本的较大影响。综上我们认为,东亚危机中存在日本和新加坡股票市场之间收益率和波动率的溢出效应,即存在金融传染,传播路径为新加坡到日本;而日本、新加坡与香港市场间不存在传染机制,只存在依存关系。

[1] Masson,P.R.Contagion.Monsoonal effects,spillovers,And jumps between multiple equilibrium [J].IMF working paper,NO wp/98/142.

[2] K.Forbes,Roberto Rigobon.No contagion,only interdependence:measuring stock market co-movements[J].Journal of Finance,2002,57.

[3] Kristin Forbes and Roberto Rigobon.Contagion in Latin America:definitions,measurement and implications.NBER.Working paper.No 7885,2000.

[4] Hamao, Y.Masulis, R.Ng.V.correlation in price changes and volatility across international stock markets.Review of financial studies 3,281-307.1990.

[5] 成思危等.东亚危机成因研究[M].北京:人民大学出版社,2002.

[6] 王喜平.国际资本流动与宏观经济稳定[M].北京:中国计量出版社,2007.