家族企业上市后公司治理结构的研究

2013-05-14季国民

叶 敏 季国民

(福州大学 至诚学院,福建 福州350004)

一、引言

家族企业上市是其发展壮大、获取融资渠道的一条捷径,同时也对其公司治理结构提出更高的要求。完善的公司治理结构不仅会影响到家族企业的公司治理效率,也将直接影响到家族企业的可持续发展。事实上,家族企业的上市使家族企业公司治理结构面临一个强制性的改善过程。一方面,随着公开上市股权融资的增加,股权逐步分散,必然会引起公司治理结构的相应调整;另一方面,上市公司监管制度也要求公司治理结构与之相适应。因此,家族企业的上市,客观上讲必然会促进家族企业公司治理结构的改善。然而,现实中家族企业上市后股权集中度仍然普遍较高,“一股独大”的上市家族企业不在少数。[1]这样的上市家族企业其公司治理结构是否随着企业的上市真正得以改善,本文将通过对深圳创业板116家上市家族企业实证分析予以解答。

二、上市家族企业公司治理结构的相关研究

公司治理结构是指公司为了实现其最佳经营业绩,在所有权和经营权相互分离的情况下而形成的一种结构性制度安排,主要体现在股东大会、董事会和经理层三者之间的相互关系上。[2]公司治理结构主要包括三个方面的内容:一是治理主体;二是治理客体;三是治理手段。其目的是协调利益相关者之间的责权利关系,促使他们进行长期合作,以形成效率和公平的合理统一。[3]股权结构是公司治理结构的重要组成部分,它对公司的经营激励、收购兼并、代理权竞争、监督等公司治理机制均有较大的影响。[4]董事会作为公司的最高决策机构,在公司治理中具有非常重要的地位。一方面董事会受股东的委托来管理企业,另一方面又委托经理层经营企业,具有委托和受托的双重性。因此,董事会结构对公司治理结构的影响最为直接。[5]经理层作为公司的执行层,直接参与到企业的经营管理,经理层人员构成情况及身份状态直接关系到其利益是否与股东利益一致,如何减少或避免经理层与股东利益之间的不一致性也是公司治理必须要考虑的问题。[6]

因此,本文在借鉴前人的研究成果基础上,分别从股权结构、董事会结构、经理层结构三个层面来阐述家族企业上市后其公司治理结构的改善状况。

三、上市家族企业公司治理结构的实证分析

(一)样本选择与数据来源

本文所选取的样本为深圳创业板上市的116家家族企业,时间跨度为2009年10月23日创业板开板至2010年10月22日创业板开板一周年。样本数据来源于上市企业2010年度年度财务报告、招股说明书(公司网站、博股中国、证券交易所网站等)、行业研究报告等相关资料。

(二)上市家族企业公司治理结构的实证分析

1.股权结构。股权结构作为公司治理结构的重要组成部分,应从两个方面加以研究:一是研究家族企业股份持有者的身份特征,说明家族企业股权分布状况;二是研究家族控股占企业总股份的比重大小,说明家族企业的股权集中程度(下文简称股权集中度)。其中,对股权集中度的衡量,通常有第一大股东持股比例、Z指数、CR指数和前几大股东的持股比例平方和等指标。[7]鉴于本文研究目标和实际情况,在股权集中度衡量指标的选取上采用第一大股东持股比例,即家族控股比例。

(1)上市家族企业股权结构特征。根据上市家族企业股权比例的高低,将116家上市家族企业分为10类,具体见表一。

表一 上市家族企业公司股权结构分布统计表

从上表中可以看出,在116家样本中,35家上市公司家族控股比例高于50%,处于个人或家族绝对控股的情况,占比30.17%。有26家企业家族控股比例在40%至49.99%之间,占比22.41%。27家企业家族控股比例介于30%与39.99%之间,占比23.28%。家族控股比例在20%以上的企业有106家,占整个上市家族企业的91.38%。说明上市家族企业家族控股比例仍普遍偏高。

(2)传统家族企业股权结构特征。家族企业上市前,股权基本集中在企业主或家族成员手中。当然,个别家族企业或出于自身经营需要,或出于家族内部人才匮乏等原因,也会引进一些对企业有重要影响的技术人员或管理人员。即使在这种情况下,家族企业也会通过嫁女、结婚、拜把子等形式将其纳入到家族内部,进而实现股权绝对的家族化。储小平调查了位于广东和浙江的182家样本企业,其中65%的家族企业由企业主一人垄断企业全部股权,而几乎100%的家族企业是由企业主或其家族垄断企业全部股权,基本上不存在所谓外人分享企业股权的情况。[8]

(3)比较与分析。家族企业上市后,通过向社会公众发行股票,打破其原有的封闭式产权结构,家族成员的股权得到了稀释。与上市前股权几乎100%集中于控股家族手中相比,尽管家族成员仍然处于控股股东地位,但家族企业股权集中度已大大降低。

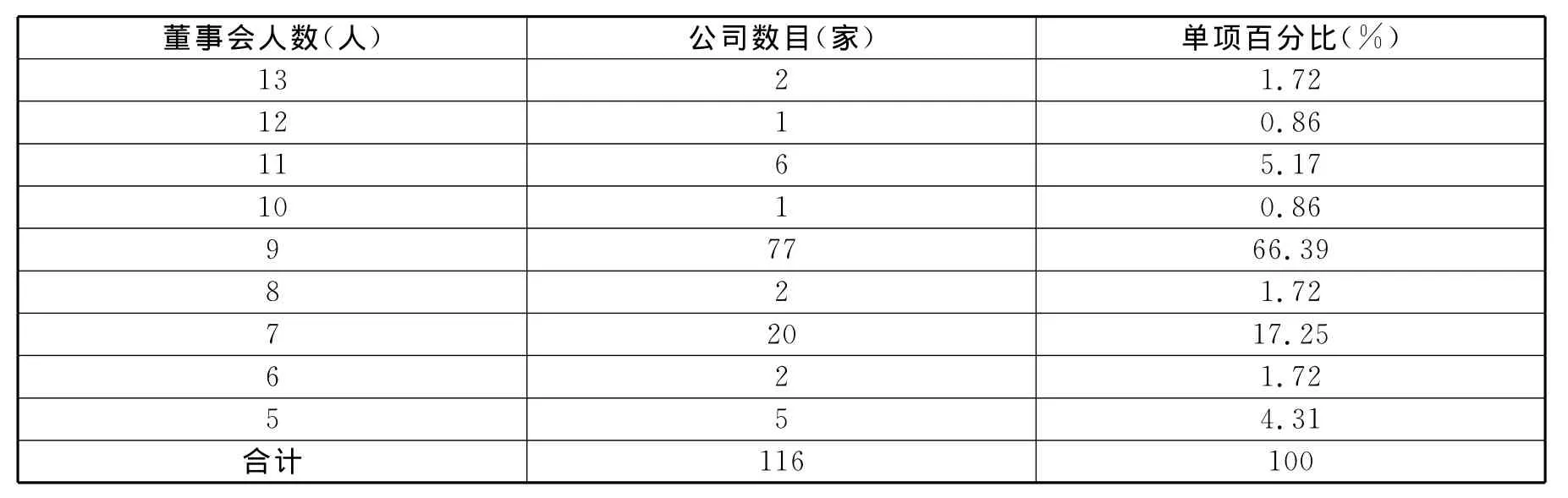

2.董事会结构。(1)上市家族企业董事会结构特征。a.董事会规模。由于上市家族企业各自规模不同,同时证监会对上市企业董事会规模在制度上加以限定,因此不同的上市家族企业其董事会规模也不尽相同。在116家上市家族企业中,董事会的规模最小为5人,最大为13人,平均规模为9人。其中,106家企业的公司董事会规模介于7至11人之间,占比91.39%;分布最为集中的董事会规模分别为9人,占比66.39%。见表二。

表二 上市家族企业董事会规模统计表

b.董事会人员构成.第一,家族成员董事与非家族成员董事的构成情况。家族企业上市后,必然促使非家族成员董事进入董事会,使董事会在人员构成上发生变化。由于数据获取的局限性,本文无法完全知晓董事会成员之间的关联关系,但通过招股说明书和其他相关资料,我们仍会发现一些企业董事会存在被家族成员占据的现象。如康芝药业,董事洪江游与董事洪江涛、洪丽萍、洪志慧系兄弟姐妹关系;董事陈惠贞与董事洪江游、洪江涛系母子关系;董事陈惠贞与董事洪丽萍、洪志慧系母女关系。康芝药业董事会成员11人,其中家族成员5人,占董事会成员45%。第二,经理层董事与非经理层董事的构成情况。经理层董事是指在经理层任职的董事。由于部分董事既是董事会成员,又是经理班子成员,可能导致董事与经理人员合谋损害股东利益的问题。因此,当董事会成员与经理层人员重叠较多时,董事会的独立性和对经理人员的监督将会受到挑战。在116家样本中,经理层董事人数最多的为6人。111家企业在经理层任职的董事不超过董事会总人数的一半,占比95.69%。67家企业经理层董事占董事会的比例介于在1/3至1/2之间,占比57.76%。具体见表三。

表三 上市家族企业经理层董事占董事会人数的比例分布

c.独立董事规模。独立董事是指独立于股东,并与公司不存在经济上的利益联系,能够独立公正地监督经理层和董事会的行为并发表意见的董事。独立董事对上市公司及全体股东负有诚信与勤勉的义务,尤其关注中小股东的合法权益不受损害。116家上市家族企业中,全部聘任了独立董事。独立董事人数最少为2人,最多为5人;大部分公司聘请独立董事人数为3人,占样本总数的82.76%。具体见表四。

表四 上市家族企业独立董事人数分布统计表

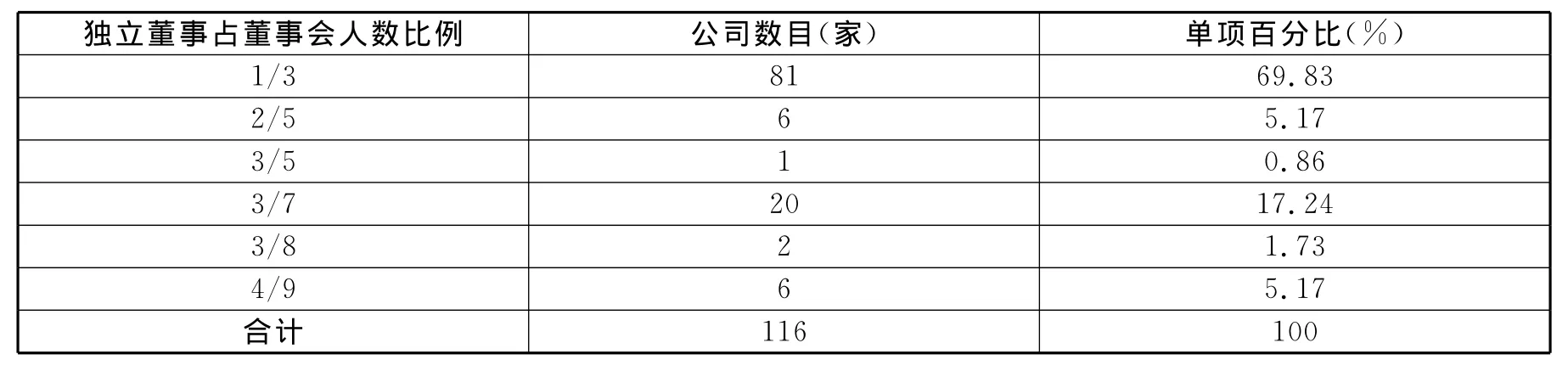

由于我国《上市公司治理准则》中明确规定,要求公开上市的公司必须聘用独立董事且人数要达到董事会总人数的1/3以上。但通过对116家样本企业中独立董事占比情况分析,发现有81家企业独立董事占比为1/3,占比近70%。从中可以看出上市家族企业之所以聘任独立董事,只是简单的为了满足外部监管需要。具体见表五。

表五 上市家族企业独立董事占董事会人数的比例分布

(2)传统家族企业董事会结构特征。a.董事会规模。由于传统家族企业董事会和股东会成员来源的封闭性,导致传统家族企业董事会规模普遍偏小。根据甘德安的实际调研数据,非上市家族企业的董事会规模一般在3~5人左右,少于上市家族企业董事会平均规模7~9人。[9]b.董事会人员构成。家族企业上市前,董事会基本上是一个家庭议会场所,很少有“外人”能够进入到董事会参与公司决策。董事会成员从身份构成上看,基本上是企业主及其家族成员,只有在极少数的情况下,董事会成员会将范围扩展到一些极其信任的非家族成员上。甘德安(2002)在对广东、湖北等地区家族企业实地调查发现,在被调查的44家家族企业中,34家设立了董事会,其中29家董事会成员全部是家族成员构成,而另外5家企业董事会中家族成员占绝大多数。[9]c.独立董事规模。对于非上市家族企业,我国相关法规并未对是否聘请独立董事做硬性要求。因此,大多数家族企业并未聘请独立董事。

(3)比较与分析。通过对上市家族企业和传统家族企业加以比较,发现家族企业上市后在董事会规模、董事会人员构成和独立董事规模三个层面都较上市前有较大的改善。尽管这种改善在某种意义上讲,只是为了满足上市监管的要求,但毕竟促使了家族企业公司治理结构的改善。

3.经理层结构。对上市家族企业经理层结构的考察,本文从经理层人员构成和经理层状态两方面加以阐述。对经理层人员构成通常分为家族经理和非家族经理。而经理层状态主要描述经理层与董事会、经理层与股东之间的关系。其中经理层状态,本文将重点关注总经理与董事会成员两职分离程度和总经理与股东之间关系。

(1)上市家族企业经理层结构特征。a.经理层人员构成。家族企业上市后经理人员主要是以非家族成员为主。尤其是职业经理人的引入,不仅可以弥补由于家族内部的人才储备有限而造成的人才匮乏,而且可以促使公司治理结构的改善。同时,随着家族企业的上市,其声誉和实力也得以加强,促使越来越多的职业经理认可并愿意加入。b.总经理状态。第一,总经理与董事会成员的分离程度。总经理是否来自于董事会成员是公司治理结构又一重点关注的内容。从理论上看,在董事长兼任总经理的情况下,经营者利益与股东利益的一致性得到加强,有利于降低代理成本。但也存在一定的负面影响,即总经理可以在不用担心失去职务的前提下,滥用权力追求自身的控制权收益。在116家企业中,有近一半的企业总经理和董事会两职全部或部分分离。其中有49家企业总经理在董事会担任副董事长或董事职务,实现两职部分分离,占比42.24%;另有3家企业总经理没有在董事会担任任何职务,实现两职完全分离,占比2.59%;64家企业总经理兼任董事长,两职合一,占比55.17%。具体见表六。第二,总经理与股东之间的关系。总经理来自于股东对家族企业来说有利有弊。总经理来自于股东内部或控股股东,虽然可以保证总经理与股东利益的趋同,降低代理风险,但也增加了监管难度。在对116家样本企业统计中发现,总经理与股东之间的重叠程度依然较高。有106家上市家族企业其总经理来自于股东内部,占比91.38%;仅有10家企业总经理从企业外部引进,占比8.62%。具体见表七。

表六 上市家族企业总经理与董事会两职分离情况分布

表七 上市家族企业总经理是否来自股东内部统计表

(2)传统家族企业经理层结构特征。a.经理层人员构成。传统家族企业在企业初创期或规模较小时,经理层均由家族成员担任。随着企业规模的不断扩大,经理层也逐步向非家族成员开放。然而,这种开放通常也只是对总经理以下的各级经理人员开放。此外,在经营层选择机制上,家族企业首先考虑的是经理人员的身份特征,其次考虑其能力素质和所在岗位的重要程度。b.总经理状态。家族企业上市前股东、董事会、总经理等基本上是由企业主及其家族成员控制,领导权高度集中于企业主手中。在甘德安调研的44家家族企业中,有34家企业主一人兼任董事长和总经理。即使有些家族企业总经理与董事长两职分离,其总经理也是由家族成员担任。[9]

(3)比较与分析。通过比较发现,家族企业上市前,股东、董事会、经理层高度重叠,且均由企业主及其家族成员控制。家族企业上市后,经理层人员的构成和选择机制都发生较大变化,总经理与董事长两职近一半实现部分分离或完全分离。尽管总经理来自股东内部甚至来自控股股东内部的比例依然很高,但较上市前其经理层结构有较为明显的改善。

四、结论

通过对家族企业上市前后公司治理结构特征的比较,表明家族企业上市后其公司治理结构在形式上发生了根本性的变化。事实上,上市使家族成员控股比例降低,股权分散;董事会规模扩大,非家族成员董事在董事会比例提升,总经理与董事长两职逐步实现分离。在经理层方面,随着家族企业的上市,总经理及部分关键性岗位也对非家族成员开放。

[1]郑丹凤,刘朝马.中国家族上市公司股权结构与企业价值关系研究[J].浙江理工大学学报,2010,(4).

[2]林忠.现代公司论[M].北京:中国财政经济出版社,1996.

[3]史际春,温烨,邓峰.企业和公司法[M].北京:中国人民大学出版社,2001.

[4]潘新兴.上市公司股权结构问题研究综述[J].当代经济科学,2003,(2).

[5]曾新明.我国上市公司法人治理结构的缺陷和完善措施[J].绵阳经济技术高等专科学校学报,2003,(1).

[6]王卫星,顾振江.我国上市公司治理结构问题探析[J].现代经济探讨,2004,(2).

[7]王谦.我国家族控股上市公司的现状分析[J].湖北社会科学,2002,(6).

[8]储小平.华人家族企业的界定[J].经济理论与经济管理,2004,(1).

[9]甘德安.中国家族企业研究[M].北京:中国社会科学出版社,2002.