IPO风险信息披露的内容分析与质量检验

2013-05-09黄方亮顾婧瑾

黄方亮,顾婧瑾,齐 鲁,马 辉

(山东财经大学金融学院,山东 济南 250014)

招股说明书是企业股票首次公开发行(Initial Public Offering,简称IPO)进行信息传递的载体,是强制性信息披露的关键法律文件。其中,风险因素作为招股书中比较核心的内容,是投资者重点关注的信息之一。

招股说明书中披露的风险因素包含很多方面,这使得对风险披露的质量检验变得复杂。本文通过根据招股说明书中披露的众多风险因素的内容对其进行分类并进行主成分分析,获得少数主要风险因素指标,然后结合公司公开上市前与公开上市后的财务指标变化状况,对主要风险因素指标进行多元回归分析,检验风险信息披露的质量。

一、文献回顾

内容分析法已被广泛地应用于传播学、文献学、情报学、社会学等社会科学中,近几年国外对证券市场信息进行内容分析的文献数量呈加速增多的趋势。与国外相比,国内的相关研究起步较晚、数量尚少[1]。

国外有学者研究了公司股票的历史表现以及当前表现是否能在公司披露的风险信息中得到反映[2]。Arnold、Fishe和North[3]通过研究IPO中的风险信息披露对股票上市后收益的影响来判断上市公司招股说明书是否充分披露了风险信息以及这些已披露的风险信息是否对投资者造成了影响。Deumes[4]在运用内容分析法对招股说明书中风险信息进行定量研究的基础上,又进行了主成分分析,并得出风险度量值能很好地预测公司未来股票价格波动率的结论。Papa[5]运用内容分析法对制造业与IT业的IPO招股说明书中的风险信息作了定量与定性分析,并对样本招股说明书中的风险信息披露质量做了检测,发现样本公司更愿意披露与外部风险相关的细节信息。Balakrishnan和Bartov[6]运用内容分析法对新股发行招股说明书中的风险部分进行了分析,得出了专家对股价的预测偏差与招股说明书中风险信息披露之间有显著相关关系这一结论,同时,他们还证明了风险信息对事后股票价格有显著影响。

国内学者运用内容分析法对新股发行信息披露这方面的研究还处于探索阶段,现有的研究主要集中在对证券信息特征及其相关变量的分析方面[1,7]。Huang等[8]检验了我国IPO风险因素披露状况与IPO初始收益之间的关系,发现初始收益与风险因素的披露篇幅呈负相关关系,但与披露的风险类别的数量呈正相关关系。黄方亮、宋晓蕾和种莉萍[9]对IPO风险因素信息披露的合规性进行了显性内容分析,证明从信息披露的外在形式上看,我国推行的IPO核准制基本是有效的。

针对我国IPO招股说明书的内容分析尚少,对招股说明书中风险因素部分的内容分析则更少。我们对我国IPO风险信息披露的内容分析和质量检验会弥补这个研究领域的不足。

在黄方亮、宋晓蕾和种莉萍[9]对IPO风险信息披露的显性内容分析的基础上,我们进行一个侧面的隐性分析,即通过IPO公司上市之后的财务表现判断其信息披露的质量。根据内容分析法的基本原理,我们借鉴Deumes[4]的研究方法,考察IPO招股说明书中的风险因素部分,首先对众多的IPO风险因素进行分类,并进行主成分分析;然后,与Deumes不同的是,我们结合我国IPO公司的财务特征,筛选出8类不同的财务指标;通过对这些财务指标在公司上市前后的变化率和风险因素主成分进行多元回归分析,检验IPO风险信息披露的质量。

二、样本数据与变量说明

(一)样本选取

本文所选取的样本是在沪深交易所主板和中小企业板上市的A股公司,收集了2007年1月1日至2010年12月31日期间的所有IPO招股说明书,以2007年1月1日至2011年12月31日期间的IPO之前和之后相关的财务数据。由于金融、保险、证券以及房地产行业的IPO风险披露有其特殊的要求,为保证数据的可比性,我们在收集的样本中剔除了这两类行业的上市公司,最终得到470个样本公司。

(二)变量与假设

我们通过考察IPO风险因素信息披露的内容与公司上市之后盈利状况的相关性,来检验IPO风险信息披露的质量。

由招股书中各种风险因素的篇幅(以字数衡量)作为变量来表示IPO风险因素信息披露的详实程度。

在财务指标中,我们选取了体现公司盈利能力、经营效率和资产管理能力的3类财务指标。在这3类指标中,选取了8种不重复表达类似意义的财务指标:(1)稀释后的每股收益;(2)每股现金流量;(3)每股经营性现金流量;(4)净资产收益率;(5)主营业务利润率;(6)存货周转率;(7)总资产周转率;(8)资产负债率。

在实证分析中,我们使用了以上指标的变化率,即上市满1年之后的指标与上市前指标之间的变化比率,即:

财务指标变化率=(上市一年后的财务指标 -上市前的财务指标)/上市前的财务指标

我们假设,如果企业IPO时披露的风险因素数量不多、篇幅较短,那么其财务指标的变化率应该体现出向好的趋势。比较好的变化率说明企业经营状况良好、盈利能力提高,也就说明企业在IPO时披露的风险因素比较准确、可靠。否则,就意味着披露质量比较差。

三、IPO风险因素主成分分析与回归分析

(一)IPO风险因素主成分分析

在进行主成分分析之前,我们首先考察了所选取的IPO风险因素变量之间的相关关系。借助巴特利特球度检验和KMO检验方法进行分析,得到的巴特利特球度检验的检验统计量观测值为2328.433,相应的概率p接近于0。由于该方法假定的显著性水平为0.05,且概率p小于显著性水平,我们认为原有变量适合作主成分分析。

经过对样本整体的IPO风险因素分类以及主成分分析,我们提取出21个主成分来代表所有的风险因素。考虑到进一步的回归分析,我们认为自变量即风险因素主成分仍然过多。因此,我们分行业分别进行主成分分析和回归分析。

样本所涉及行业的分类依据是中国证监会在2001年公布的《上市公司行业分类指引》(简称《指引》)。该《指引》将上市公司分成A到M共13个门类,即A农、林、牧、渔业,B采掘业,C制造业,D电力、煤气及水的生产和供应业,E建筑业,F交通运输、仓储业,G信息技术业,H批发与零售贸易,I金融、保险业,J房地产业,K社会服务业,L传播与文化产业,M综合类以及90个大类和288个中类。本文采用的是13门类,由于C制造业样本很多,为了分析比较,可以对其进一步分类,分为C0到C9的9个大类,即C0食品、饮料,C1纺织、服装、皮毛,C2木材、家具,C3造纸、印刷,C4石油、化学、塑胶、塑料,C5电子,C6金属、非金属,C7机械、设备、仪表,C8医药、生物制品,C9其他制造业。

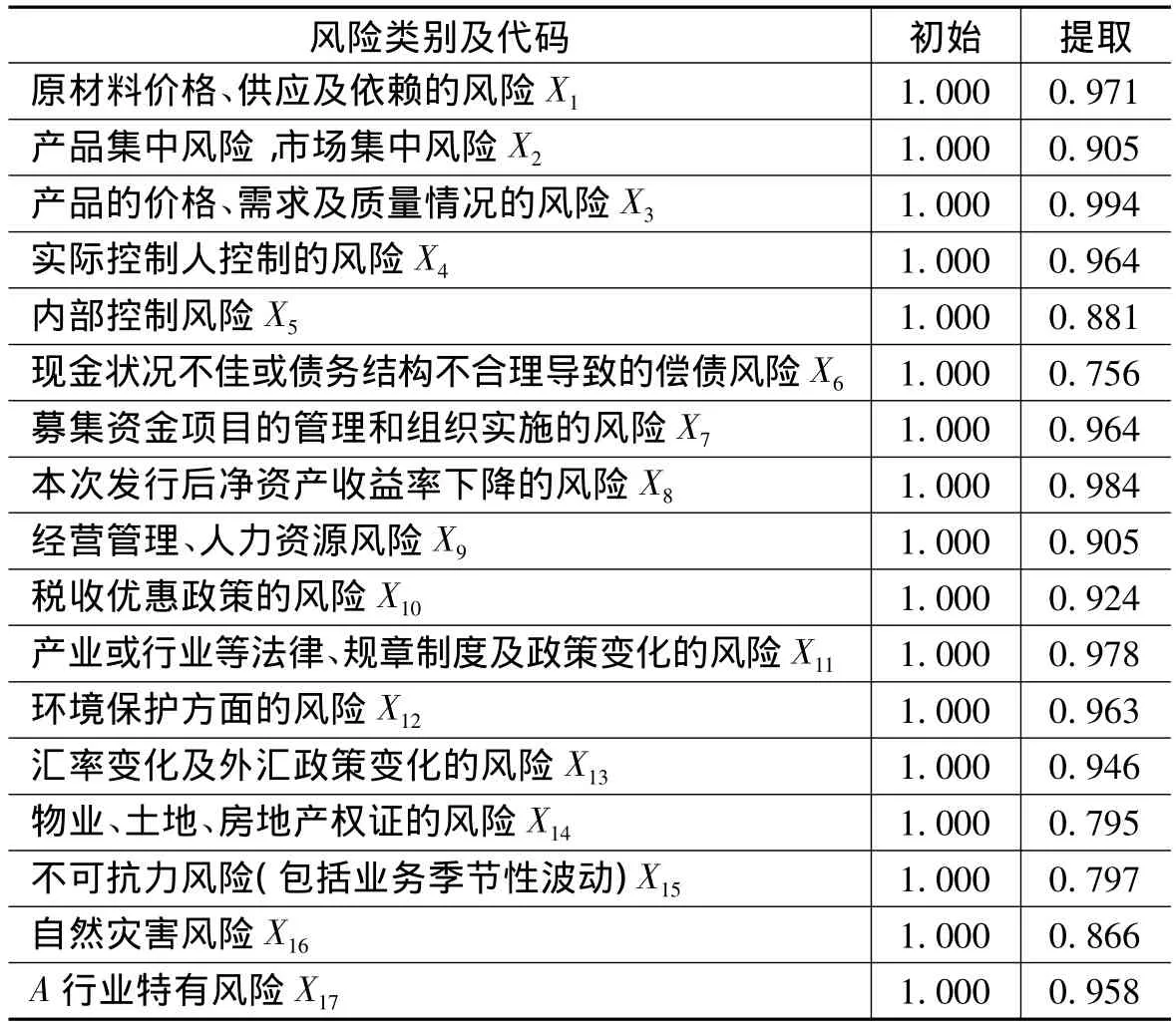

就A行业来说,该行业在样本公司IPO招股书中共出现了46种风险,其中19种风险出现的次数低于2次(如宏观经济、商业、行业周期性波动的风险,拓展新业务、新市场的风险,以及行业竞争或市场竞争的风险等),我们剔除了这些样本;其中11种风险可以归为一种(如苗木销售客户相对集中的风险,动物疫病防治与控制风险,卫生检疫及食品安全控制的风险,以及畜禽疾病发生和传播的风险等),记作该行业的特有风险。最终得到17种主要风险,如表1所示。

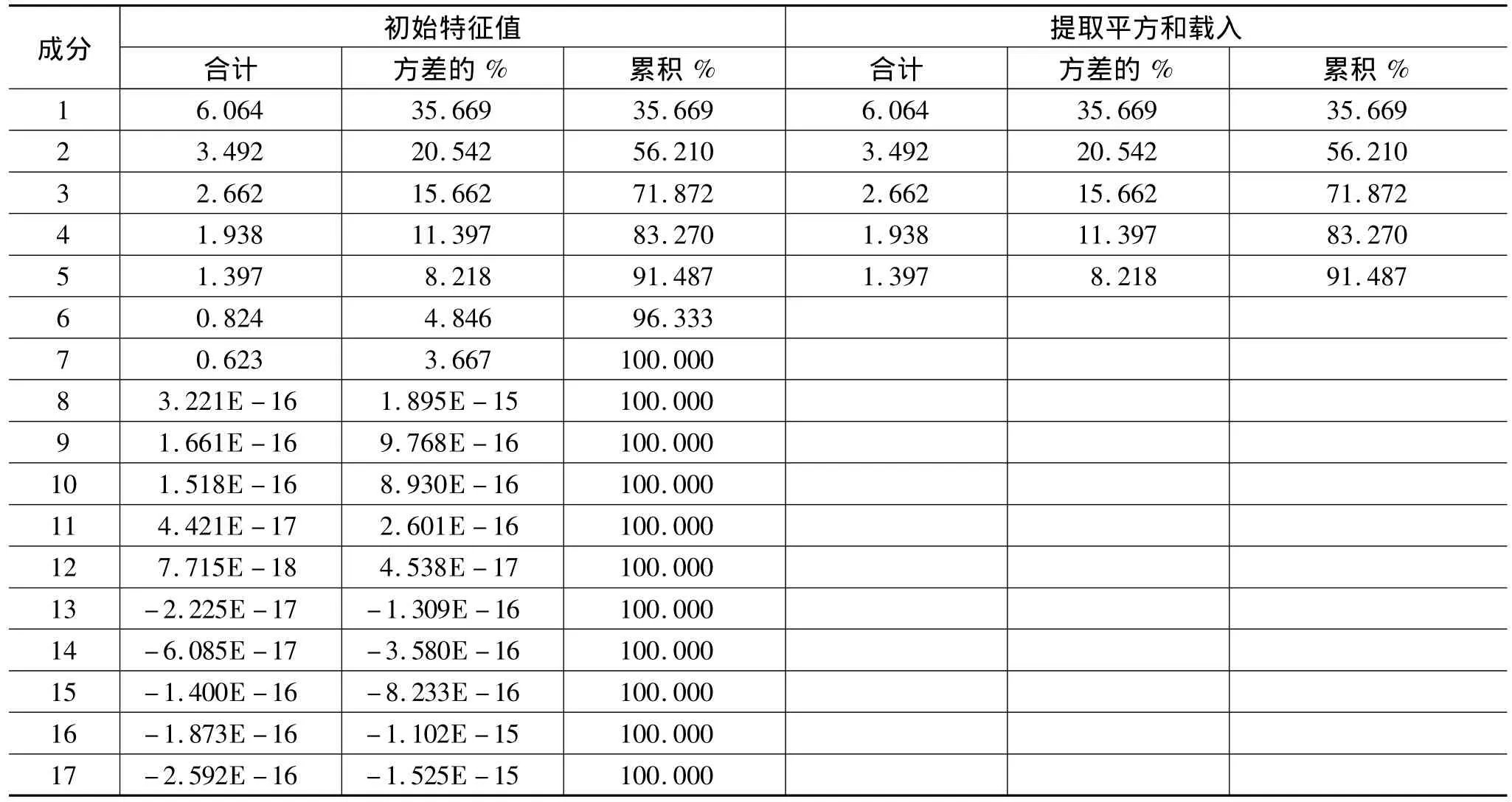

表2是主成分分析的初始结果,显示了所有变量的共同度。第一列给出了17个原始变量,第二列是因子分析初始解下的变量共同度。利用主成分分析方法得到17个特征值,可利用这17个初始解和对应的特征向量计算出因子载荷矩阵(见表3)。由于每个原始变量的所有方差都能被因子变量解释掉,因此每个原始变量的共同度都为1。第二列是按照特征根大于1的提取条件提取特征根时的共同度。可以看到17个变量中绝大部分的信息(大于80%)可被因子解释,这些变量的信息丢失较少。因此本次因子提取的总体效果较为理想。

表1 A行业(即农林牧副渔业)的IPO主要风险因素

在表2中,第一组数据项(第二至第四列)描述了初始解的情况。第1个因子的特征根值为6.064,解释原有变量17个变量总方差的35.669%,累积方差贡献率为35.669%;第2个因子的特征根为3.492,解释原有17个变量总方差的20.542%,累积方程贡献率为56.210%。其余数据含义类似。

第二列数据项(第五至第七列)描述了因子解的情况。由于前五个因子共解释了原有变量总方差的91.487%。总体上,原有变量的信息大部分被保留。

表2 因子解释原有变量总方差

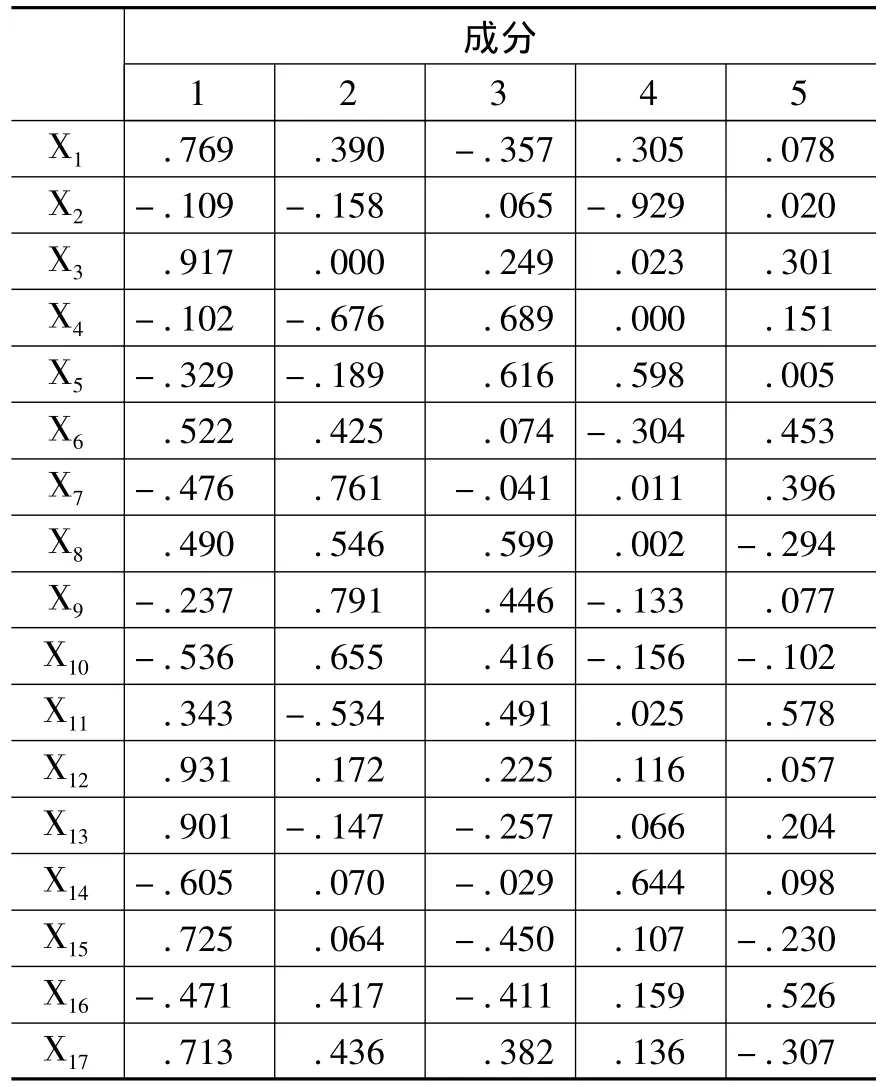

变量 X1、X3、X12、X13在第一个因子上有较高的载荷,第一个因子主要解释了这四个变量,即原材料价格供应及依赖的风险、产品的价格需求及质量情况的风险、环境保护方面的风险和汇率变化及外汇政策变化的风险;同理,第二个因子主要解释了变量X7和X9,即募集资金项目的管理和组织实施的风险和管理经营、人力资源风险。由此,可以得出解释每一种因子所代表的主要风险。

由表3可得到以下的因子得分函数:

其中,F1,F2,F3,F4和 F5分别代表5 个主成分。

对于其他行业,我们也进行了IPO风险因素的主成分分析(由于篇幅所限,这里不一一列出)。其中,有4个行业的样本数量较少,进行分析的意义不大,我们予以剔除。剔除的行业包括:C2(即木材、家具业)、D(即电力、煤气及水的生产和供应业)、L(即传播与文化产业)和M(即综合类行业)。

表3 因子载荷矩阵

(二)IPO风险因素主成分与IPO前后财务指标变化的回归分析

经过主成分分析,我们将各行业中数量较多的风险因素进行降维,提取出较少的主成分。我们对这些主成分与样本公司IPO之后一年的财务指标变化率进行相关性分析。我们对16个行业中各行业IPO风险因素主成分与8个财务指标变化率之间相关性分别进行了回归分析(由于篇幅所限,不在此列出详细回归结果)。

由回归结果中经调整的R2可以看出,最好的就是C9行业,即其他制造业,是制造业里除了分完类的C0到C8之外的剩余的制造业。这类行业的风险因素主成分和后期财务表现的拟合优度较高。除C9行业之外,F行业(交通运输、仓储业)和H行业(批发和零售贸易)的拟合优度总体较好。其中,F行业(交通运输、仓储业)除了总资产周转率的变化率和资产负债比率的变化率与风险因素主成分没有显著线性相关关系之外,其余6个财务指标的变化率均可由风险因素主成分解释。H行业(批发与零售贸易)除了存货周转率的变化率和每股现金流量变化率与风险因素主成分没有显著线性相关关系之外,其余6个财务指标的变化率均可由风险因素主成分来解释。由此可判断,以上行业IPO招股书中的风险因素内容与企业上市后的表现显示出一定的相关性,这些行业的IPO风险信息披露较为充分和详实。

在各行业的回归结果中,拟合优度较差的行业是C5(电子)、C6(金属、非金属)和C7(机械、设备、仪表)。这三类制造业的8个财务指标的变化率与风险因素主成分没有显著线性关系。这说明这些行业IPO招股说明书中的风险因素披露不够充分和详实。

从各财务指标变化率的情况看,在8个财务指标变化率中,风险因素主成分与净资产收益率的变化率之间具有较好的拟合优度。拟合优度最差的是存货周转率的变化率,仅在2个行业中,它与风险因素主成分是相关的。换言之,从IPO招股说明书的风险因素部分,能够较好地判断出企业上市后的净资产收益率变化,而较难判断出存货周转率的后市变化。存货周转率对于某些行业来说没有很大的实质性意义,这应该是导致其相关性差的原因之一。其余6个财务指标基本上显示与6个行业的风险因素主成分存在相关性,这仅占16个行业样本总数的1/3,不具有普遍的代表性。

四、结论及建议

从现有的国内外研究文献看,针对IPO招股说明书中风险因素信息披露内容的研究尚少。我们根据IPO招股书中风险因素的披露情况,对数量众多的风险因素进行了分类,又对这些风险因素进行了主成分分析。根据得到的主成分,结合体现公司盈利能力、经营效率和资产管理能力的3类8种财务指标,考察了财务指标变化率与风险因素披露内容的相关性。从样本整体以及各行业的情况看,财务指标的变化率与IPO招股书中的风险因素内容大多不存在显著的相关关系,也就是说,IPO招股书中的风险信息内容还不够详实,风险因素的信息披露还存在着一些问题和较大的改进空间。

股票市场属于信息密集型市场。招股书是投资者能够获取的最重要的IPO信息载体。而招股书中的风险因素部分也是投资者关注的重点,是进行投资决策的重要依据。证券监管机构也要求发行人以及投资银行等中介机构要及时、准确、完整地披露相关信息。但在现实操作中,不乏有隐瞒相关风险因素、甚至伪造相关信息的行为。这使得招股书中所披露信息的价值大打折扣。

目前中国证监会施行的IPO招股书预披露制度是在发行人向证监会提交IPO申请材料、进入证监会审核过程的一种较为有效的社会监督措施。如果能够将证监会的反馈意见、发行人的答复也进行公开披露,那么社会监督力度会进一步提高。另外,投资者是直接的利益相关者,如果将社会监督再前移一个环节,即通过某些措施让投资者监督招股书的制作过程,从发行人提交IPO申请材料之前就开始防止信息造假等行为,那么IPO信息披露内容的质量将更有保障。

因为某些发行人为取得上市资格、获取由上市带来的巨大利益而具有披露不实信息的冲动,并且有些违法违规行为不易被察觉,事前监管的难度较大,所以建立严格的事后惩治制度、加大违规成本就成为十分必要的措施。

[1]黄方亮,武锐.证券市场信息披露质量:基于内容分析法的研究框架[J].江苏社会科学,2011(12):67-71.

[2]RUTHERFORD,GENRE B.Analysis of Corporate Annual Report Narratives[J].Journal of Business Communication,2005,42(4):349-378.

[3]ARNOLD T,FISHE R,NORTH D.Measuring Risk Disclosure in IPOs and its Effect on Initial and Subsequent Returns[R].University of Richmond Working Paper,2006.

[4]DEUMES R.Corporate Risk Reporting:A Content Analysis of Narrative Risk Disclosures in Prospectuses[J].Journal of Business Communication,2008,45(2):120-157.

[5]PAPA M.Risk Disclosures in Italian IPO Prospectuses:An Analysis of Manufacturing and IT Companies[R].University of Bari Working Paper,2007.

[6]BALAKRISHNAN K,BARTOV E.Analysts’Use of Qualitative Earnings Information:Evidence from the IPO Prospectus’s Risk Factors Section[R].University of Pennsylvania Working Paper,2011.

[7]黄方亮,杜建,王骁,孙从吾.新股发行风险因素信息披露的质量研究——基于商业银行招股说明书的内容分析[M]//济南大学公司金融研究中心.公司金融研究.北京:中国金融出版社,2012卷第1辑:77-91.

[8]HUANG F L,X SONG,G SONG,X HUANG.IPO Risk Disclosure and Its Effect on Initial Returns[C]//The 3rd International Conference on E-Business and E-Government(ICEE 2012)Shanghai,China,2012(3):1920 -1923.

[9]黄方亮,宋晓蕾,种莉萍.IPO风险信息披露的规范性——基于内容分析法的研究[M]//制度经济学研究.黄少安.北京:经济科学出版社,2012(3):89-101.