××股份有限公司财务报表分析

2013-05-07吴颂华江阴职业技术学院

■吴颂华 江阴职业技术学院

一、××股份有限公司简介

××股份有限公司于1999年起在深圳证券交易所上市交易,经过十几年的发展,公司已发展成为集金属制品、光通信产品、新型材料等为主的国家大型一级高新技术企业。

二、××股份有限公司财务报表的具体分析

为了更好地研究该公司有关财务状况,笔者搜集了两类财务数据:一是金属制品行业的其他11家上市公司(如:新兴铸管、安泰科技、恒兴科技、鼎新新材、泰金重工、鸿路钢构、东方铁塔、哈尔斯、新日恒力、大西洋、贵绳股份)12年的财务数据;二是该公司09年到12年的财务数据。

本文分两条思路研究该公司的财务状况。一是横向比较,即将该公司12年的财务数据与同行企业进行比较分析,说明该企业在行业中所处的地位;二是纵向比较,即将该公司09年到12年的财务数据进行比较分析,说明该企业近几年来财务状况的变化情况。

为了全面分析该公司的财务状况,笔者选择了偿债能力指标、营运能力指标、盈利能力指标和发展能力指标进行计算与分析。本文数据均来源于巨潮资讯网。

1.偿债能力分析

(1)流动比率。流动比率是衡量企业短期偿债能力的一个标准,它是企业流动资产与流动负债之比。一般认为,生产企业合理的最低流动比率是2。

表1 2012年金属制品行业流动比率

表2 ××公司2009年-2012年流动比率

从横向比较,由表1数据得知,2012年同行业的流动比率平均水平是2.4951,大于2,就该行业整体来说,表明行业整体的短期偿债能力较强。该企业的流动比率为1.0050,虽在同行中居于最低位置,但该值大于1,说明该企业基本能偿付到期短期债务。

从纵向比较,由表2数据得知,该企业从09年到11年为止,企业流动比率均小于100%,表明企业财务状况不够稳定,12年这种状况有所改善,超过100%。

(2)资产负债率。资产负债率是衡量企业长期偿债能力的一个指标,它是企业的负债总额与资产总额之比。理论界保守认为该指标为50%较合适,该比率越低偿债能力越强。

表3 2012年金属制品行业资产负债率

表4 ××公司2009年-2012年资产负债率

从横向比较,由表3数据得知,同行业的平均水平为42.21%,因此行业整体的财务结构比较稳定。而该企业的资产负债率达到63.43%,在整个行业中处于较下游,财务结构不够稳定。

从纵向来比较,2012年该企业的资产负债率为63.43%,从09年度到12年期间该指标的平均数为63.75%。说明该企业这段期间该比率平均居高,且据表中数据可看出该指标一直居高不下,此类有关数据表明企业的偿债能力的提高值得重视。

2.营运能力

(1)应收账款周转率。应收账款周转率是指一定时期内应收账款的平均收回次数,是指一定时期内销售收入与应收账款平均余额的比值。该指标值越高说明应收账款管理越好。

表5 2012年应收账款周转率

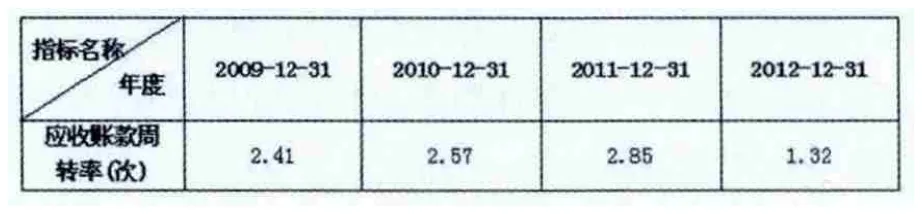

表6 ××公司2009年-2012年应收账款周转率

从横向比较,由表5中数据可知,同行业应收账款周转率的平均水平为4.415次,该企业为1.32次,处于同行业的下游,该企业的应收账款数量较多,收账速度较慢,资产流动性较弱,短期偿债能力较弱。另外从侧面看出企业购买单位的信用程度较低。

从纵向比较,由表6中数据可知,从09年到12年,该企业应收账款周转率平均水平保持在2.2875次,2012年该企业的应收账款周转率明显降低,这不排除整个宏观经济的影响。

(2)存货周转率。存货周转率是指一定时期内企业销售成本与存货平均资金占用额的比率,是衡量企业购入存货、投入生产、销售收回等环节管理效率的综合性指标。该指标越高说明存货管理水平越高。

表7 2012年金属制品行业存货周转率

表8 ××公司2009年-2012年存货周转率

从横向比较,由表7中数据可知,该行业存货周转率的平均水平为1.9242次,该企业的存货周转率为1.98次,在同行业中处于中上等,表明该企业的存货周转率较高,存货管理比较科学。

从纵向比较,由表8中数据可知,该企业存货周转率一直比较高,但在12年大幅下滑,这说明该企业的存货管理可能出现问题。

3.盈利能力分析

(1)净资产收益率。净资产收益率是指净利润与平均所有者权益的比值,它反映企业自有资金的投资收益水平。该指标是企业盈利能力的核心,也是杜邦分析体系的核心指标。

表9 2012年金属制品行业净资产收益率

表10 ××公司2009年-1012年净资产收益率

从横向比较,由表9中数据可知,12年的行业整体净资产的平均收益率为2.3683%,而该企业的该指标为0.41%,处于行业中下游水平。由此不难看出,该企业自有资本获取收益的能力相对来说较差,对企业投资人和债权人权益的保证程度较差。

从纵向比较,由表10中数据可知,从09年到12年这段期间该企业净资产收益率的平均水平为1.045%,到12年为0.41%,由上述现象不难看出,该企业的自有资本获取收益的能力一直较弱,由于宏观环境的影响,12年大幅下降。

4.发展能力分析

(1)总资产增长率。总资产增长率是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。该指标值越高说明企业规模增长越快。

表11 2012年金属制品行业总资产增长率

表12 ××公司2009年-2012年总资产增长率

从横向比较,由表11中数据可得,同行业总资产增长率平均数为5.4042%。该企业为-1.62%,处于同行业的下游。说明该企业这段时期内资产经营规模扩张的速度较慢。

从纵向比较,由表12中数据可得,该企业09年到12年的这段期间总资产增长率的平均数为1.6975%,说明经营规模扩张的速度比较缓慢。

三、结论

通过上述具体分析可以看出该企业的偿债能力、营运能力、盈利能力、发展能力大部分处于整个行业的下游,尤其应收账款周转率及净资产收益率,说明该企业在行业中的竞争力较弱。另外从纵向看该企业的经营一直比较平稳,但在12年大部分指标下滑明显,这可能由于宏观经济环境部景气导致。根据上述情况,笔者提出以下建议:

1.调整产品的结构与质量。该企业的财务状况受宏观经济的影响比较大,建议调整产品结构,增强抵抗外部风险的能力。另外企业应该针对市场需求,加大研发投入,适时研发新产品,以满足市场不断提升的需求。同时对购进的产品原料进行严格检查,对生产产品的过程进行严格监督,对成品进行高标准检测,提升产品质量,做到“人无我有,人弱我强”,提高企业的核心竞争力。

2.加强应收账款的管理。首先合理确定信用标准。企业不能随意对购货方进行赊销,应该根据对方企业的信用条件进行严格的审核,利用信用标准来筛选合作对象。另外该企业还应该加强应收账款的管理工作,加大对客户应收账款的催收力度。

[1]中国注册会计师协会编.《财务成本管理》

[2]巨潮资讯网