作业成本法在中小物流企业成本控制方面的应用分析

2013-05-07上海海事大学国际经济贸易系

■赵 燕 上海海事大学国际经济贸易系

一、中小物流公司费用分类及成本核算的基本特点

物流企业的成本费用集中在物流营运成本上,直接材料费用和直接人工费用相对较少。中小物流服务的特点是根据合同或订单来提供相应的服务,其物流成本也随着合同或订单的不同而不同。中小物流企业成本项目可划分为四个基本部分,其具体内容包括:(1)直接人工,指工资、职工福利费;(2)直接材料;包括汽油、柴油等燃料和轮胎。(3)其他直接费用,如保养修理费、折旧费和养路费和其他费用,包括车管费、行车事故损失、车辆牌照和检验费、保险费、车船使用税、洗车费、过桥费、过渡费、司机途中宿费、行车杂费等。(4)营运间接费用,是指车队、车站、车场等基层营运单位为组织与管理营运过程所发生的,应由各类汽车运输成本负担的管理费用和业务费用。包括工资、职工福利费、劳动保护费、水电费、办公费、差旅费、修理费、保险费等。

囿于人力财力的客观限制,很多中小物流公司一直采用传统的物流成本核算方法。由于间接成本分摊不合理,成本核算过于粗犷,不能将成本核算真正落实到物流的每个环节中,一些管理费用和资产折旧费用等不能纳入到物流环节中,缺乏明确的成本资料,无法对客户进行有效的成本和利润分析。以致物流成本难以统计和控制,决策所需的数据来源匮乏、解释评估能力低。

二、作业成本法在中小物流企业中实施的可行性分析

作业成本法根据“产品消耗作业,作业消耗资源,生产导致作业的产生,作业导致成本的产生”的思想,指以作业或活动为基础,首先将消耗的资源按资源动因分配到作业中,再依据作业动因将作业成本分配到成本对象中的一种核算方法。作业成本法是以作业管理为中心,包装、仓储、运输、装卸等作业环节分工明确,对各个作业进行管理,能有效地控制成本。中小物流企业的间接成本占整体成本比例最高,在提供服务的过程中其间接费用要大于直接材料、设备、人工等费用,因而传统的成本核算方式对成本的有效控制并不理想,而作业成本则可以弥补这个缺陷。所以中小物流企业有必要以作业成本法作为指导对成本核算的方法进行改进,根据客户的物流作业活动准确地计算出相关物流成本,这样不仅可以为将要发生的物流服务的报价提供依据,并对客户进行选择,而且可以对具体的物流作业过程进行更准确的成本控制,获得成本上的优势。

由于中小物流服务行业是根据顾客的要求来服务的,小批次、个性化很强,从而导致对于一些作业成本法所需的数据收集相当困难。然而随着计算机技术的应用和信息管理方面的突破,中小物流服务行业的数据收集更加方便准确,为它们实施作业成本法奠定了基础。

三、中小物流企业实施作业成本法中进行成本核算的步骤及遵循标准

作业成本法的一般核算程序具体来说可以分为以下几个步骤:(1)分析和确定资源,建立资源成本库;(2)分析和确定作业,建立作业成本库;(3)确定资源动因,分配资源耗费至成本库;(4)汇总确定成本动因,分配作业成本至成本计算对象。

作业的成本动因是将成本库的成本分配到产品或者服务中去的基准,是准确反映作业与成本关系的关键。中小物流企业在选择和确定成本动因时,应遵循以下标准:(1)所选成本动因变量应是定量的,并且是同质的。所选成本动因变量的数据易于收集,并且具有代表性与全面性,能准确把产品与作业的消耗联系起来;(2)所选成本动因应与作业成本库中的资源消耗情况有高度的相关性,成本库费用变化可由所选的成本动因做出线性解释。例如,运输作业中,成本与距离有关,故距离为成本驱动因素;仓储作业中,以仓储实物数量为成本驱动因素;业务承揽作业,以工时作为成本驱动因素。

四、作业成本法在中小物流企业成本控制方面应用的典型案例

1.江苏汉博公司采用作业成本法核算成本的思路

江苏汉博物流有限公司是20世纪末期成立的物流公司,为客户提供长短途整车、零担冷藏、冷冻运输,其规模不断地在繁荣的物流市场得到拓展。随着公司规模的扩大,其拥有的运输车辆和人员已经使之成为一个网点众多且业务量较大的物流企业。但是其在管理中也遇到了成本支出不合理的情况,公司经营中的利润增长与业务量不能形成正比。其运输业务和信息反馈常用工作表格汇总各项费用。该表格虽然便于物流公司按照车辆汇总费用,但是不利于公司计算每次运输作业的费用,从而计算每个客户运输业务的盈亏,企业无法为客户提供具有竞争力的报价,导致客户的流动性较大,客户的维护费用较高,公司的效益一直停滞不前。为此建议该企业选择利用作业成本法来改进其成本核算与管理的方式,通过将直接成本和间接成本分配到相应的作业活动中去,建立反映产品、作业活动与成本之间真实关系的物流成本核算模型,有助于该公司了解每项服务的真实成本,为优化物流作业活动、提高成本管理水平、进而增强服务竞争力发挥作用。

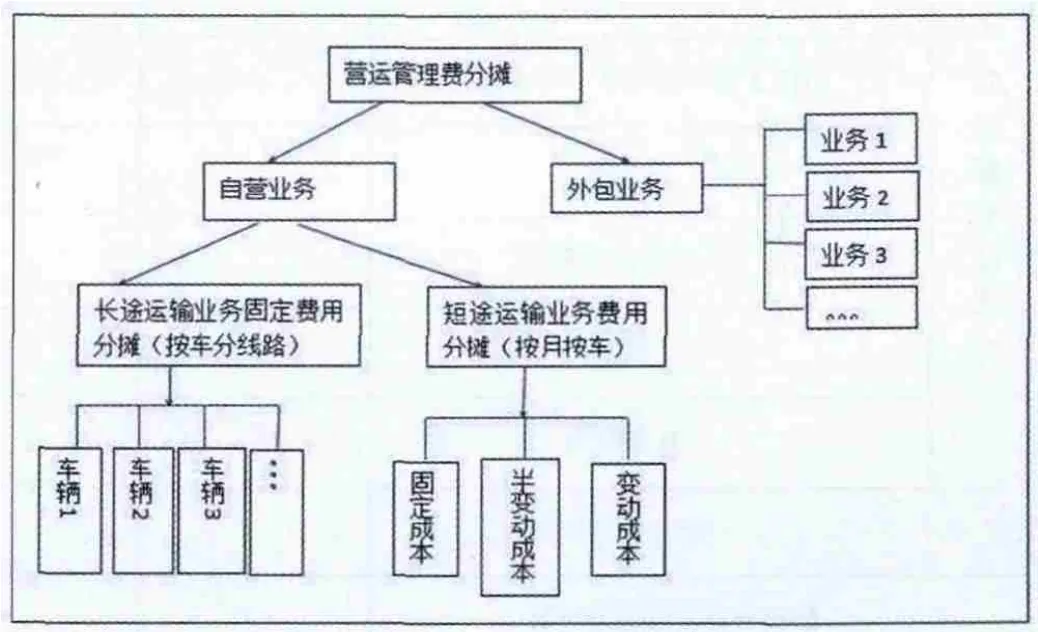

该企业既有长途运输业务,也有短途运输业务。在自营业务为主的前提下,还有部分外包运输业务。该企业实施作业成本法以控制成本时面临的最大问题是营运间接费用的归集和分配问题,发生的营运间接费用包括:办公场所折旧费(自有)、办公场所租金、管理人员工资、福利等,财务费用、水电费、办公用品费、差旅费、招待费、其他费用。每月营运间接费用除了按照直接费用分摊外也可以按照营业收入分摊。营运间接费分摊可以分为三个层次,如图所示。

营运间接费分摊示意图

(1)层次一:将营运间接费在自营业务和外包业务之间分配。自营间接费用分配=当月间接费用总额/(自营运输业务直接费用+外包业务直接费用)*自营运输业务直接费用*100%

外包间接费用分配=当月间接费用总额/(自营运输业务直接费用+外包业务直接费用)*外包运输业务直接费用*100%

其中,自营运输业务直接费用=车辆固定成本+变动成本,如表1所示。

(2)层次二:将自营业务营运间接费在长途运输业务和短途运输业务之间分配

①自营长途运输业务间接费用分配=当月自营间接费用总额/(自营长途运输业务直接费用+自营短途业务直接费用)*自营长途运输业务直接费用*100%

②自营短途运输业务间接费用分配=当月自营间接费用总额/(自营长途运输业务直接费用+自营短途业务直接费用)*自营短途运输业务直接费用*100%

(3)层次三:将各项费用分配到单程线路。①单程长途干线成本固定费用分摊。将固定成本按线路距离、管理复杂系数等进行分配

例如:X线路所分配的固定成本=每辆车的固定成本/线路距离*管理复杂系数

①单程长途干线成本项目分解计算如表1所示。如果有几辆不同的车跑同样的几条线路,可以同样计算每条线路分配的固定成本后取平均值。建议该公司采用如表1所示的表单以归集和分析成本,其中固定成本分车辆计量,有多少车辆就设立相应表单;变动成本分线路计量,有多少条线路就设立相应表单。

单程长途干线成本项目表

②单程短途干线成本。单程短途干线成本的特点是发生次数非常密集,弄清批次成本比单程成本更有意义;由于变动成本发生比较密集,难以区分,因此可以按下列等式计算:

单个订单变动成本=每月变动成本额之和/订单(批次)之和

每公里变动成本=每月发生额/公里数*折算系数

再将半变动成本和固定成本按公里数去进行分配和折算。

2.汉博公司作业成本控制应用的延伸

汉博公司在实施作业成本法核算成本的过程中,不仅要进行记账方式的更改,而且要利用作业成本法所得的物流成本数据做进一步的挖掘并整理分析,将其实际应用领域进一步扩展到以下几个层面:

(1)客户间的差异分析及物流服务产品的差别定价决策。所谓客户差异分析是指企业分别对每一作业进行价值确认,计算出为每个客户提供个性化服务的成本及客户间的差异,并根据盈利能力大小对客户进行分类决策和管理。通过与竞争对手或同类企业进行差异对比分析,汉博公司可以从纯粹的成本节约型向成本竞争型转变,从而更好地适应市场。

(2)实现以客户订单为起点的企业物流业务流程再造。汉博公司可以通过作业成本法得到的作业成本信息对相应的作业活动进行价值链分析,并且以能否增加顾客价值作为衡量标准,为其业务流程再造提供操作思路和依据。

(3)对作业成本实行有效控制。在获得准确成本信息基础上,实施成本动因分析、作业增值程度确定以及价值链效率计算等程序,形成更完整的成本控制体系,对公司资源进行优化管理。

五、结束语

由于人力资源、财力、信息系统及实施成本等的制约,中小物流企业实施作业成本法是个系统工程,成本较高,不可能一蹴而就,需要循序渐进。作业成本法的实施前提要求是充足且真实的企业原始数据,使得定期对服务合同的成本数据有第一手的资料。通过利用信息技术更好地收集处理物流成本数据,同时利用供应链管理系统协调各部门之间的关系,中小物流企业可将作业成本控制贯穿供应链的整个环节,从全局角度控制物流成本。

[1]陈胜群.现代成本管理概论[M].上海:立信会计出版社,2000

[2]杨英.物流企业财务管理系统设计与实现[J].沈阳航空工业学院学报,2006年4月

[3]蹇令香,李世民.第三方物流企业作业成本控制绩效评价[J].大连海事大学学报,2006年11月

[4]赵燕;王洁.中小物流企业实施信息化控制成本的目标与策略分析[J].商场现代化,2012年10月

[5]杨艳梅;朱冬云.基于作业成本法的企业物流成本综合控制研究[J].北方经贸,2009年7月

[6]王华.企业物流成本控制研究[D].博士学位论文,2006

[7]郑润萍.中小物流企业信息化的现状与发展对策[J].山西青年管理干部学院学报,2010年8月

[8]徐瑜青,王瑞娟,杨露静.第三方物流企业物流成本计算及案例[J].工业工程与管理,2010年4月