300亿进入第一梯队

2013-04-29中国医药工业信息中心

广药集团、修正药业和扬子江药业首次齐齐跨入主营收入超300亿元企业行列,成为我国医药工业企业的第一梯队,其平均收入超出第4位企业近一倍,领先优势进一步扩大。

医药产业的2012年政策不断:战略性新兴产业发展定调、大病医保新政出台、医改持续深入、医保支付方式改革、限抗令持续、新版GMP大限逼近、仿制药一致性评价起步等。这些政策多空因素交织,以各自的作用力和反作用力影响行业发展轨迹。2013年7月,由中国医药工业信息中心举办的“第30届全国医药工业信息年会暨2012年度中国医药工业百强企业发布会”在上海召开,从医药工业百强的视角,研究整个医药工业的运行趋势。

首次突破300亿元大关

2012年百强企业合计实现主营业务(指医药工业部分,下同)收入5264亿元,较上年度增长13.3%,较2009年的2981亿元增长76.6%。同时,百强的进入门槛大幅提高,由2009年约10亿元增加到2012年的超过19亿元。

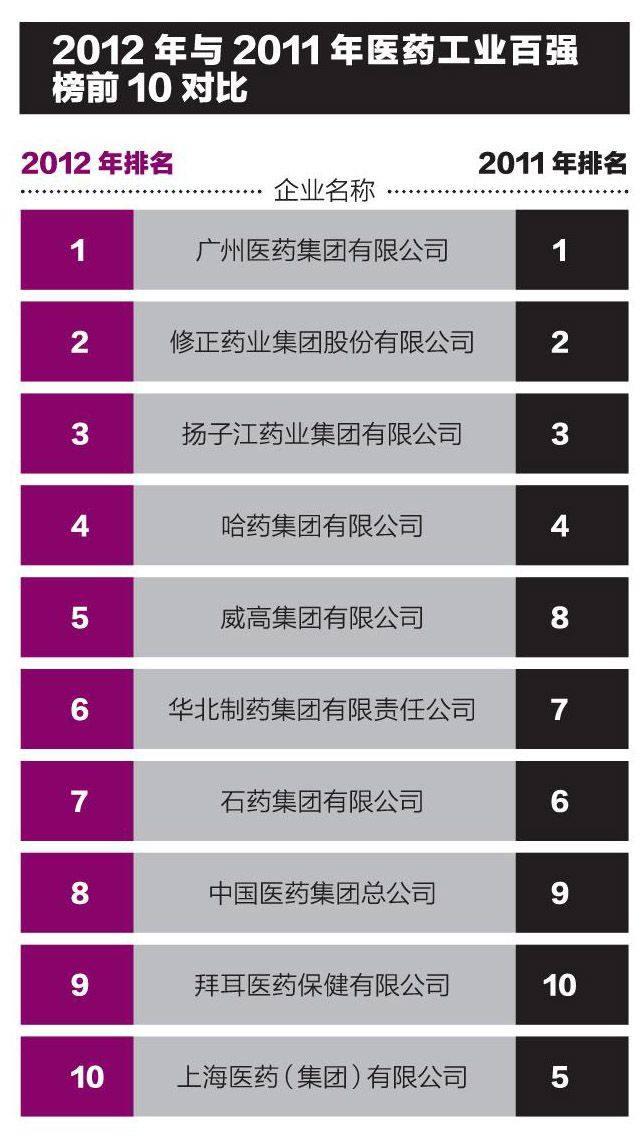

值得注意的是,2011年排名第1-3位的广药集团、修正药业和扬子江药业2012年分别增长16.56%、12.14%、10.01%,依然位列前三,且首次齐齐跨入主营收入超300亿元企业行列,成为我国医药工业企业的第一梯队,其平均收入超出第4位企业近一倍,领先优势进一步扩大。

中国药企的“100亿元俱乐部”

2012年度百强的前10强企业与2011年相同,仅位次有所变化。排名第4的哈药集团,2012年主营下降3.51%,成为前10强唯一负增长企业,但依靠原有领先优势,2012年得以保住名次。医疗器械企业威高集团则是前10强中的“成长明星”(同比增长近40%),排名也从第8位上升到第5位。

排名第10位的上药集团2012年度主营收入99.1亿元,一只脚跨入“100亿元俱乐部”,这样2012年,我国医药工业100亿元营收企业达到10家。“十二五”规划提出,至2015年我国医药工业销售收入超过500亿元的企业达到5个以上,销售收入超过100亿元的企业达到i00个以上,这个目标仍然任重道远。

“黑马”集中地

前10强变化不大,但榜单第11-20位却“物是人非”,上一年度榜单中6成已被替换。新晋级的康美药业、山东步长、中国远大集团2012年主营收入同比激增76.76%、48.72%、47.89%,这一区段成为中国药企“黑马”集中地。

另一个现象是,落入这一区段的多家企业主营相当接近,如杭州华东医药和辉瑞制药、齐鲁制药和上海罗氏、山东步长和中国远大集团,相互之间的差距在1%以内,竞争非常激烈。而入围门槛也从上一年度的54亿元提高至60亿元,平均营收水平70.4亿元,提升明显。

化药制剂企业占绝对比重

2012年度百强中,61家企业主营化药制剂,24家主营中成药,主营化药原料药的企业12家,这些企业构成了百强主体。

国家统计局公布的医药工业2012年度快报显示,截至2012年底,全国主营化学制剂制造企业1065家,这个数量是主营中成药制造企业的3/4、化学原料药制造企业的9成,但其“百强榜”入围率达5.73%,远高于中成药制造企业的1.69%和化学原料药制造企业的1.04%。这种对比也说明了,化药制剂子行业中,较易形成超大规模企业,而中成药和化学原料药两个子行业中,企业规模普遍较小。百强中化药制剂企业数量不断增加,从2009年度的47家增加至2012年度的61家。

与化药制剂企业比重不断上升相对的是,本届百强状元和榜眼均为中成药企业。得益于近年来的政策支持,中药质量和规范得到大幅提升,而中药“治未病”的功能也使得行业频频出现快速成长的“大健康”产品。广州药业王老吉凉茶、云南白药牙膏、东阿阿胶等,这些涉足“大健康”的企业获得了良好的回报,另外深耕中药饮片的康美药业也正在“大健康”领域深入拓展。

从地域分布来看,江苏、山东、广东、北京、浙江排在主营业务收入的前5位,前三的主营合计占比39.8%,其中山东、江苏、北京和浙江四省市入围企业均在10家以上,4地合计入围51家,占据了百强的半壁江山。但是北京因区域内跨国公司最多而在利润总额排名中占尽优势,山东和江苏分列第2、3位,此3地利润总额合计占比49.4%。

规模与效益的多元化发展

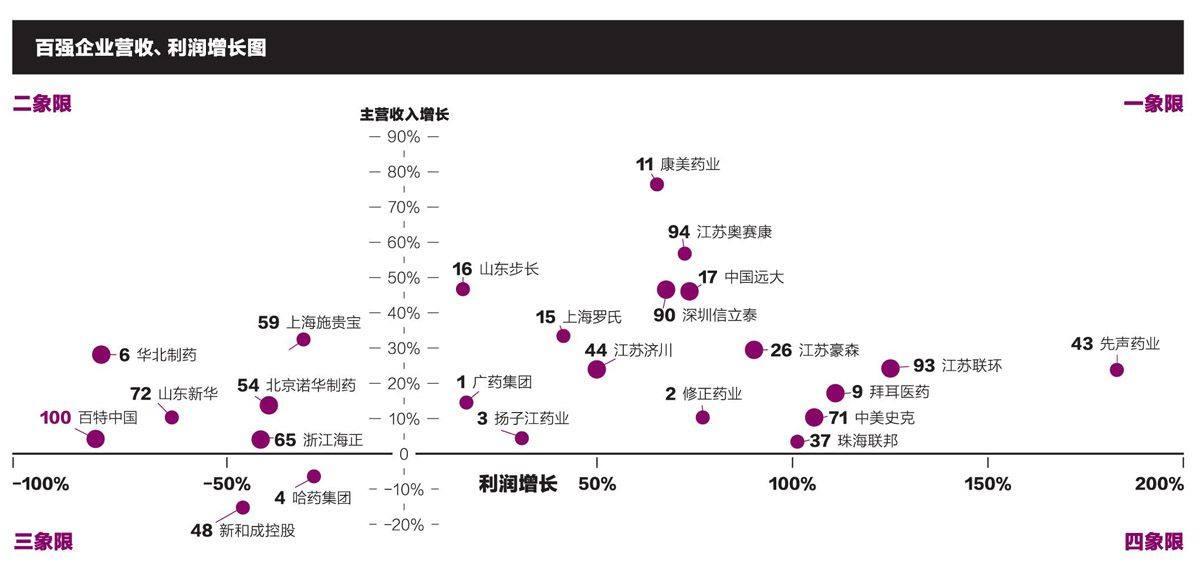

在规模(主营业务收入指标)和效益(利润总额指标)双维度审视下,2012年度百强显示出差异化和多元化的发展格局。近7成企业2012年实现了主营业务及利润双双正增长(图中一象限),其中43家利润增长高于主营增长,说明企业在规模增大的同时赢利能力也得到了增强。这些企业包括:原研药见长的跨国药企中国子公司;本土研发型企业先声药业、江苏恒瑞、江苏豪森;品牌仿制药企深圳信立泰、珠海联邦;中药领军企业修正药业、康美药业等。

与之相对的,3成企业利润总额下降,甚至利润和主营均出现负增长(图中三象限)。这些企业主要有3类:主营化学原料药制造企业、主营抗菌药制剂企业和部分跨国巨头中国子公司。部分跨国公司出现在这个区间,一个解释是与我国基本药物制度由基层向更高级别医院推进以及跨国公司之前在药品招标中所享有的“超国民待遇”日益式微有关。