变化的国际收支与波动的资本流动

2013-04-29汪涛胡志鹏翁晴晶

汪涛 胡志鹏 翁晴晶

最新的国际收支数据显示2011~2012年间中国经常项目顺差明显下降,但主要因素并非外贸顺差。经常项目顺差持续收窄意味着从基本面来看,人民币汇率已经不再被大幅低估。近期资本流动的大幅波动似乎主要源于国内外居民持有的外币存款和贷款的变动,而后者又受到汇率预期变化以及在岸/离岸市场信贷供应与成本差异的影响。与此同时,外商直接投资(FDI)相对稳定,而证券投资流动(往往被称为“热钱”)影响也有限。预计2013年经常项目顺差占GDP比重将稳定在2%~2.5%,非FDI的资本流出势头趋缓,资本和金融账户有望回归顺差。正如我们最近所看到的,外汇流入增加会对人民币汇率形成升值压力。然而,在人民币有效汇率已然攀升的背景下,政府会担心汇率升值对出口产生的负面影响,因此预计人民币兑美元汇率仍将区域震荡,不会有明显的单边走势,但会增加双边波动的灵活性。

经常项目收支变化

中国经常项目顺差占GDP比重于2007年出现至高点后大幅下滑,从当时的10%降至2011~2012年间的2%左右。这一下滑主要受三个因素的影响:货物贸易顺差收窄、服务贸易逆差扩大以及收益逆差恶化。尽管国内外经济周期差异可能是造成经常项目顺差下降的原因之一,但结构性因素可能更加重要。预计未来两年经常账户顺差占GDP比重将保持在

2%~3%的水平,这意味着人民币汇率已接近合理水平。换言之,与以往相比,人民币汇率来自基本面的升值压力将显著减轻,而受资本流动变化的影响则可能日益增强。

货物贸易顺差下降的确是造成2007~2010年间经常项目顺差下降的主因,而周期性和结构性因素都很重要。全球金融危机爆发后,中国的内需受到政府经济刺激方案和信贷扩张的支持,增长要强于受累于全球经济疲软的外需。非常重要的是,过去五年里人民币兑美元汇率升值了11%左右,按贸易加权汇率升值了19%左右,而由于国内工资、土地价格以及其他成本涨幅均大于中国的贸易伙伴国,实际有效汇率的升值幅度更大。受此影响,中国占全球贸易的份额不再快速上升——过去两年里已稳定在不到11%的水平。

2011~2012年间经常项目顺差的下降主要源于服务贸易逆差和收益逆差扩大。过去五年里,中国出境游以每年25%左右的速度增长,使得服务贸易逆差从2007年的80亿美元扩大至2012年的900亿美元。随着中国变得更加富裕,越来越多的人选择出境游,预计未来几年里这一逆差规模将继续扩大。尽管拥有巨大的外汇储备,中国却有着可观的投资收益逆差,并且这一数字在2011年还有所扩大。据外管局数据,我国对外总资产中约2/3为储备资产,主要投资于外国政府债券、平均回报率较低(尤其是过去几年)。此外,全球金融市场的波动也可能导致亏损。相比之下,中国大部分对外负债是外商直接投资,这类投资能以企业盈利的形式获取高得多的回报,同时也随着中国经济周期的变化出现明显波动。

中国对外投资收益低于外来投资收益率(吸收外来投资的成本)的事实广受诟病。这也许是央行推动放宽国内企业/个人对外投资限制的原因之一——以减少官方储备资产积累及管理压力。利用外资的高成本是否意味着中国应改变相关政策?外管局在其国际收支报告中指出:一是尽管FDI看上去成本很高,但也带来了重要的好处如引进了技术、创造了就业和税收、开拓了市场。二是虽然放开国内股票/债券市场能降低利用外资的成本,但这也可能催生资本流动大幅波动的风险、造成国内金融市场动荡。确实,在放开国内金融市场方面,预计政府将采取循序渐进的方式,并将继续鼓励对外投资。

资本流动的波动

2011年四季度以来,随着中国外汇储备积累速度大幅放缓,媒体普遍报道称中国出现大规模资本外流。这一现象背后的因素是什么?是因为外国投资者撤离中国,还是因为国内居民对经济失去信心而逃离中国?许多人担心资本可能将继续大规模外流,从而严重影响中国经济的发展模式。我们一直认为,造成中国资本流动波动的很大一部分原因是人民币汇率预期以及国内外融资难易程度发生了变化,因此,2013年中国资本流动的波动将会减弱。最新的国际收支数据在一定程度上揭示了近期资本流动的性质,整体上支持我们的观点。

从表1和图1可以看出,中国的直接投资收支一直比较稳定,而其波动的主要原因是再投资收益的变化、而后者则同时受到国内外经济周期的影响。此外,中国对外直接投资一直在稳步增长。

非直接投资资本流动的波动一直较大。2009~2010年间净流入为1000亿美元,2011年仅流入280亿美元,2012年则转为净流出2120亿美元。造成这种大幅度波动的主要原因并不是证券投资的变化。证券投资是中国资本项目中控制最严的部分,相关资本的流动规模被合格机构投资者制度限制。2012年,受益于中国企业在海外发行股票以及人民币合格境外机构投资者(RQFII)额度和境外人民币债券市场的扩容,证券投资账户净流入额增加了280亿美元左右。

相比证券投资,其他非直接投资的资本流动波幅则要剧烈得多,从2011年净流入90亿美元转为2012年净流出2600亿美元。外管局数据显示,造成这一剧烈波动的主要因素包括:一是贷款项从2011年的净流入600亿美元转为2012年的净流出820亿美元,这一方面是由于中国企业在2011年增加了境外负债规模,之后于2012年偿还外债;另一方面国内银行对非居民发放外币贷款的规模也有所增加。二是2012年非居民大幅减少人民币存款,反转了此前人民币存款不断增长的趋势,使得2011年和2012年之间货币和存款项变动高达1000亿美元左右。三是2012年其他资本流动减少了约500亿美元。当然,如果将误差与遗漏项考虑在内(2012年该项净流出也上升了约500亿美元),资本净流出的规模就更大了。

哪些因素造成了非直接投资资本流动的变化呢?取消强制性结售汇制度使得外汇资产得以保留在其他国内企业/个人手中、而非让其流入央行,这些措施使企业/个人得以将外汇资产放在海外或境内,也使得商业银行拥有更多外汇发放外币贷款。人民币在跨境贸易的使用不断增加,也使得企业更易于在外币和人民币之间以及在国内外融资渠道之间进行转换。

更重要的是,过去几年市场对人民币汇率的预期发生了变化——此前强烈的稳定升值预期逐渐出现了分歧,贬值预期也不时地主导市场。当然,如前文所述,中國经常项目顺差的不断下降是市场对人民币汇率大幅低估的信念改变的主因。2011年底以来,中国出口增速不断放缓,人们对中国经济硬着陆的担忧以及市场风险的全面上升,也在过去几个季度里不时对人民币汇率形成贬值压力。从图2、图3可以看出,人民币汇率升值预期通常与非直接投资资本流入规模相关,反之亦然。

国内外融资的难易程度以及成本差异,也对过去几年非直接投资资本流动产生了一定影响。2010年和2011年间由于国内信贷条件收紧而境外资金价格较低,中国企业境外贷款规模出现增长,尤其是从香港银行贷款。这些企业在境外市场发行债券的规模也有所扩大。而2011年下半年到2012年底,中国政府收紧了外债管理,市场大多数时间里也呈现人民币汇率的贬值预期。在两个因素的作用下,中国企业的对外负债规模有所下降。

2012年四季度以来,随着全球风险偏好改善、中国经济企稳以及人民币兑美元汇率再度走强,外汇市场上的人民币汇率预期也有所改善(事实上,目前人民币无本金交割远期市场上人民币对美元汇率的折价,体现的主要是美元和人民币之间的息差,而非人民币贬值预期)。因此,2012年四季度FDI以外的其他资本净流出规模有所缓和,2013年一季度情况可能已经进一步好转。

确实,我们认为资本的重新流入以及2013年一季度贸易顺差上升是近期国内即期外汇市场上出现人民币升值压力的主要原因。而出现资本净流入在一定程度上可能还是国内企业在境外通过发行债券和股票融资的结果。

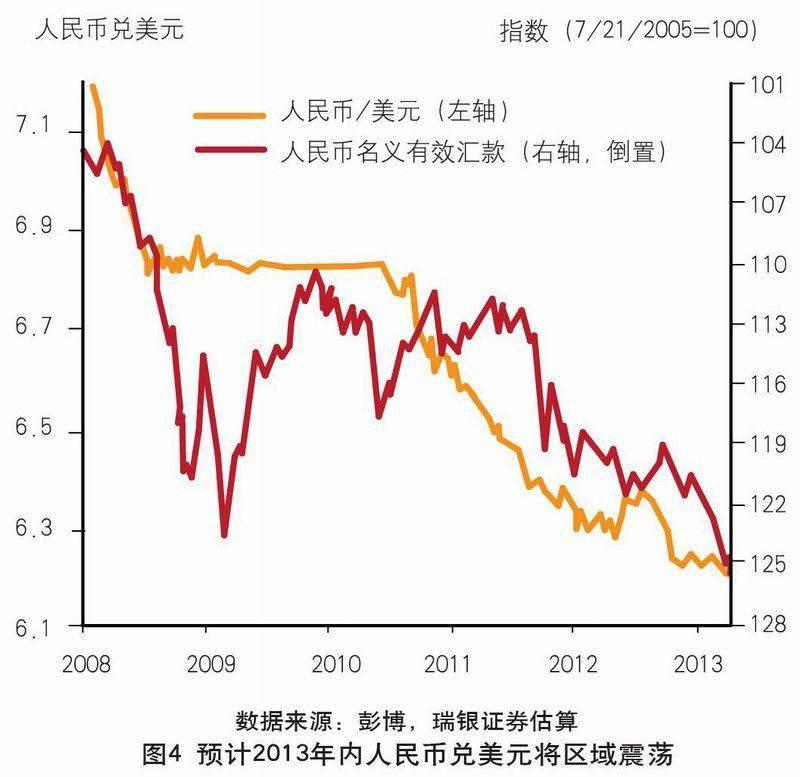

尽管人民币面临升值压力,我们仍然预计年内人民币兑美元汇率将区域震荡,不会有明显的单边走势。这是因为,由于日元和欧元兑美元下跌,人民币按贸易加权的有效汇率已经攀升,政府会担心人民币进一步升值将对出口和经济增长产生的负面影响。当然,如果未来几年中国能够继续维持快于贸易伙伴国的生产率提升速度,人民币就应该继续升值,但这其中可能只有一部分会通过名义汇率升值来实现。此外,预计政府将继续增强人民币汇率弹性,并且有可能在今年进一步扩大人民币汇率的每日交易区间(见图4)。

(作者单位:瑞银证券有限责任公司)