当前宏观经济的五个问题

2013-04-29刘煜辉

刘煜辉

当前的宏观经济层面,有五个问题非常值得关心关心:一是“融资热、经济冷”,2013年一季度6.16万亿元社会融资,钱花到哪里去了?经济为什么这么冷?二是还有没有主动补库存?为什么中国经济从2012年中期开始,去库存的阶段迟迟结束不了?到底后面有没有所谓主动补库存的阶段?三是宽松流动性是否见顶?2012年11月开始的宽松流动性时间窗口是不是过去了?四是美国就业市场今年是否会取得突破性改善?它关系着未来QE调整,以及加息的时间点。但美元这一轮走强显著的不同于危机之后的两次反弹,这一轮走强的背后,经济基本面是非常坚实的。五是日元贬值的空间。2012年12月份日元开始贬,第一阶段贬了20%,第二阶段会贬到什么程度?在东亚区域内,人民币是唯一不具备弹性的货币,日元贬值的压力将会逐步施加于中国贸易之上。

金融热,经济冷

从工业增加值看,中国经济增速从2012年开始有所下降,从过去的14%~15%下滑至10%~11%附近,未来两位数的工业增长亦未必能撑住,反观融资仍然较多——尽管信贷增速基本平稳,但表外融资突飞猛进。可以说,过去两年影子银行担任了中国经济的供血职能(见图1)。 图2反映的是一年企业新增存款占社会净融资的比例指标,2008年之前,该比例在60%附近,即每100元社会净融资,可以形成60元当年的增量。但过去几年,这一指标跌了30个百分点,到2012年只有28.06%。社会净融资规模愈加庞大,但真正形成增量的比例越来越小,钱去了哪儿?维系存量债务的存续可能是答案。

2013年一季度存款整体同比多增2.35万亿元,主要的贡献是企业存款同比多增了1.8万亿元。一季度社会融资总量同比多增2.26万亿元,其中人民币信贷同比多增了2900亿元,主要多增的贡献是信贷以外的委托信托企业贷同比多增1.24万亿元。影子银行的融资相当部分要帮助即将要到期的债务存续与滚动。从这个角度来看,需要继续观察二季度的中长期信贷和企业存款的变化。一季度增加的1.68萬亿元企业存款,可能有相当部分进入不了实体。

库存周期

经济周期并非自然规律,经济周期是人的活动,它不是原因,是结果。划周期是为了总结、理解过去发生的经济现象,便于未来的分析,总结出的结论有一定的成功性,但不保证未来一定会如此发生。

从图3、图4可以看出,如果经济真正转强,则中国出厂价格的PPI指数和原料库存要出现上升的势头,即从2012年10月开始的回升势头将会越来越强地持续下去,但是这两个指标在2013年3月已经开始全面走稳,3月PPI同比下降1.9%,4月PPI更是下降了2.6%,原料库存上升的势头在3月也出现了变化。

如果总需求真正转强,经济开始转好,则生产企业从生产到流通的各个环节,大部分应该都能看到越来越强劲的上升趋势。但从PMI分项指数来看,无论是需求订单、生产、产成品库存、原料购进价格趋势均向下,原材料库存在2013年3月也开始拐头下行,说明这一次经济的反弹,甚至可以说连被动减库存阶段的特征都不符合,何谈库存周期的第四个阶段主动补库存?这只能说明一点,经济的总需求从品质上讲仍然羸弱,所以经济迟迟走不出去库存的阶段(见图5、图6)。

中国的产能周期和债务周期可能已经进入顶部时间窗口。从2009年开始,中国经济的杠杆率上升了60个百分点。产能和债务是一个硬币的两面,产能是实物经济,债务是金融经济,产能过剩在金融层面的映射实际上就是债务的堆积。背后的逻辑是,由于产能过剩,项目投下去以后难以产生现金流,投资回报极低,收入产生的速度远远滞后于债务,因此表现在金融层面的特征就是债务的堆积,而债务杠杆的上升又反过头来对总需求形成极大的制约(见图7)。

中国经济为什么从2010年中期以来,基本上不断下台阶,且中间没有过一次强劲的反抽呢?中国经济当前的问题,本质和西方经济面临的问题完全一致,即债务问题,是“债务紧缩了需求”,所以羸弱的需求可能使得所谓“合适的”的库存水平不断下移。从历史数据看,似乎中国的库存降到了过去十年的低点,但是整个经济的基本面已经发生了变化,中国经济的中长期因素、很多因素都在发生变化,所以不能用历史数据简单去看当前库存水平的高低,中国经济目前“合适”的库存水平可能已经显著降低了。

流动性宽松的窗口

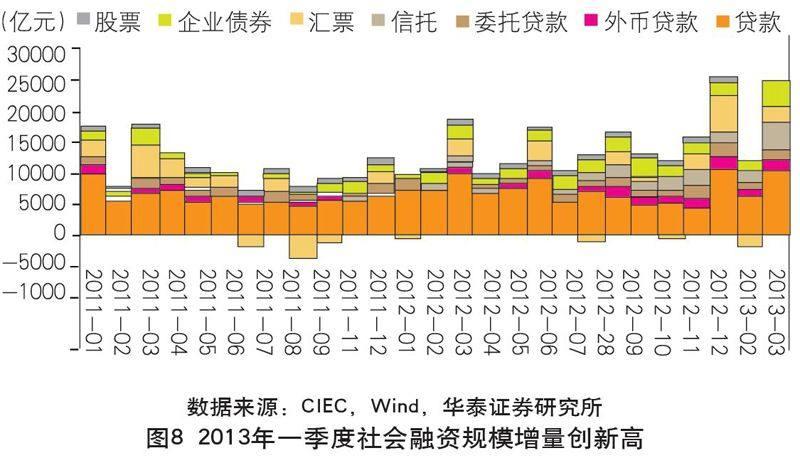

我们认为流动性宽松可能还能持续,因为中国2012年11月以后的流动性宽松,是一种衰退式的宽松。在中国,流动性的衡量标准往往要看价格,而非看总量。总量大致能说明经济中的融资需求非常旺盛,但并不能说明经济中间资金面宽松。真正反映流动性宽松出的唯一维度就是价格,而价格是由供求两面决定的。从供给的角度来看,流动性绝对宽松的时点或已过去,2013年一季度社会净融资达到6.6万亿元,后续还能有持续高量的社会净融资吗?随着经济重新走入下行轨道,并且开始加速,未来经济中间的融资需求将比资金供给下滑得更快,直接表现到融资市场就是融资的竞争性下降。综合供求两方面来看,未来流动性可能还在边际改善之中(见图8)。

观察流动性,需从以下三点去体会:

一是要看现在经济中融资需求最旺盛的两个主体——政府和地产。党的十八大后出台的一系列文件都是针对怎样清理前任留下的巨大债务包袱。2013年银监会的8号文、10号文等等一系列文件都是针对清理旧有债务累计。从未来的政策导向来看,融资需求最旺盛的两个主体:政府和地产,都会受到明显的融资抑制,短线将使得融资市场的竞争性下降,债务供给的压力减轻。

二是要看中央银行的态度。转变经济增长方式、调整经济增长结构、提高经济增长质量和效益,就需要抑制地方投资扩张的冲动、治理债务危机。在此背景下,中央银行将积极配合,因为地方政府投资得到了抑制,通胀就不会成为未来中国的主要问题,而是“温吞水”。过去十年,央行和其他经济部门之间的配合较为纠结,一边要保增长、促增长,一边又要宏观调控、抑制通胀,两者是对冲的态势。但如果新领导坚决要调整经济增长结构,央行将有动力把目前偏宽的资金面保持下去。

三是在债务的清理过程中,维持弹性宽松的货币环境是必要的,因为经济调整要取得柔性的、软着陆的、比较理想的效果,资金面总的方向是宽的。但要特别关注2013下半年以后的流动性风险,在清理债务过程中,包括8号文最近清理债市,都会造成一个结果,即表外债权可能有一部分回到表内。如果银行、机构有资本的压力,无法接纳这么多表外债权回归,就有可能转卖资产回抽资金,一旦规模扩大,就有可能造成收益率的上升、短期资金面的紧张。最近债市在清理代持,这个清理还是造成了利率轻微的上升。

另外,需关注2013下半年可能显著增大的高收益市场化债务工具到期的压力。金融危机之后的平台债务扩张,是以表内信贷投放的,但是过去两年支持平台的主要是市场化高收益债务工具,信托、资管等等,且以一到两年的短期为主,如果到期之后,各项政策衔接有问题,债务人难免会到市场上拆东墙补西墙,短期内利率上升压力增加。因此,要求政策要保持高度的弹性。

总而言之,未来的宏观状态可能还会维持“弱经济+宽资金”的状况。2013年改变目前资金面宽松状态的只有两种场景:一是政府容忍不了经济的下行,融资的门槛再度放松(制止地方政府违法违规融资行为的463号文执行趋向松弛),随着债务供给再度大幅回升,债市将面临很大的下行压力,但概率较低。二是高收益债务工具到期的流动性风险,而这只是短期扰动。

美国经济的改善

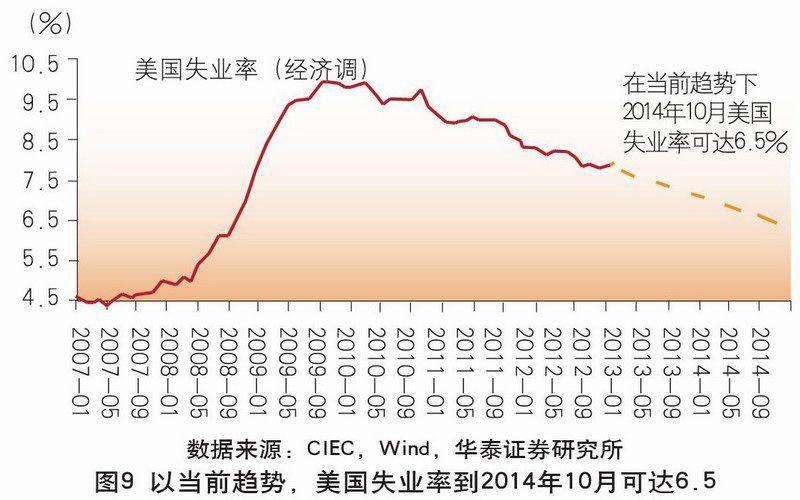

美国旧金山联储行长约翰·威廉斯(John Willams)预计就业市场将在2013年夏季发生重大改善,若按照现在的轨迹持续下去,就业率大概到2014年10月能够达到6.5%,但如果在2013年夏季出现重大改善性突破的话,失业率有可能在2014年初就接近预期目标。而美联储之前已言明,结束资产购买将更早,若2014年年初失业率达到目标,意味着2013年下半年的某个时点就会出现QE资产购买计划的重新调整(见图9、图10)。

如果2013下半年出现这个态势,就业市场出现重大改善,一个重要的观察指标就是美国长期公债收益率会出现回升势头,当经济的内生动能开始发力的时候,会产生几个表征:一是利息跑得比通胀快,实际利率是上升的;二是收入跑得比利息快,这个时候经济不惧利息的回升,因为经济的内生动力在走强。

“试错”的日元貶值

关于日元贬值的问题。首先要看到,危机后日元兑美元升值了35%,导致日本的贸易条件恶化,2011年日本贸易出现48年以来的首次逆差。对于典型的B-S(巴拉萨-萨缪尔森)经济体而言,理论上只有名义汇率贬过了头,通货膨胀才会来,其逻辑是贸易部门企业盈利复苏会促使增加投资和就业,并有可能提高工资,日元贬值的空间有多大取决于日元高估的程度。因此只有通过试错,才能知道日本金融汇率的底在何处。日元未来进一步拓展贬值空间的概率是非常大的(见图11、图12)。

如果日元进一步贬值,对于没有弹性的人民币而言,压力会急剧上升。目前中国央行处于“夹缝”中:一方面,若要支持经常账,就应要求人民币弱势应对“日元贬值+美元升值”;另一方面,又要照顾身后庞大的资产泡沫,这就要求人民币相对强势,一旦人民币出现贬值自我形成的趋势,人民币资产会迅速下挫,并进而可能造成全局性金融缩。

现在人民币的强势是“虚弱”的强势,人民币的强势并非市场决定的,人民币的三个价格:离岸价格、在岸价格和远期价格都不是市场价格,最近几个月外汇占款较强,某种程度是央行管理中间价下的套息盘交易所导致的。但2013年3月已出现贸易逆差,如果贸易逆差继出现,套息盘引发的外汇占款可能会明显收缩。

人民币强势会侵蚀经常账、最终补贴并加剧资本外流,刺破资产泡沫,形成全局性收缩压力。当一国的经常账明显收窄时,往往本币和本币资产的贬值压力会急剧上升,现在无非就是在等那个时间点的到来。

从中线角度来讲,中国经济缩的风险远大于胀,因为中国的胀起来至少要有两个条件:一是地方政府投资又开始大干快上;二是外部风险不能升级,如果美元确立强势的突破性上涨趋势,整个外围市场,包括大宗市场都将面临很大的压力。所以,如果外部风险升级,东亚大宗市场都将面临跟跌压力,中国国内的通货膨胀就难以发生,当前大宗商品的颓势也许就从一个侧面印证了中国2013年贸易量的弱势。

总而言之,改变国内目前“弱经济+宽资金”状态的只有两个要点:一是要关注2013下半年债务到期以后债务存续的流动性风险、资金链的风险;二是外部风险的升级,即密切关注夏季美国的就业市场会不会出现突破性改善的趋势。这两点是打破目前宏观状态的两个变数。

(作者单位:中国社会科学院金融研究所)