北京市高职院校收入分配存在的问题及建议

2013-04-29侯洋

侯洋

摘要:结合高职院校的特点,针对高职院校现阶段实行的收入分配方式所存在的问题,采用实证研究、宏观分析与微观分析等方法,分析了高职院校收入分配现状、现行收入分配方式所存在的问题及对高职院校发展所产生的影响,提出了相应地建议及应对措施,据此为高职院校更好的发展尽一份力。

关键词:高职院校 ; 事业单位 ; 收入分配 ;建议

引言

北京市高职院校作为北京事业单位的重要组成部分,一直以来遵循着北京市颁布的关于事业单位工作人员收入分配的相关制度,结合自身的实际情况制定相应的绩效工资分配方案。

1、北京市高职院校薪酬分配现状

现阶段,北京市高职院校教职工的收入来源主要有:基本工资、绩效工资以及其他工资福利等。

1.1基本工资

基本工资主要包括:岗位工资、薪级工资。

岗位工资主要体现工作人员所聘任岗位的职责和要求。薪级工资主要体现工作人员的工作表现和资历。对不同的岗位规定不同的起点薪级。工作人员根据工作表现、资历和所聘岗位等因素确定薪级,执行相应的薪级工资标准。

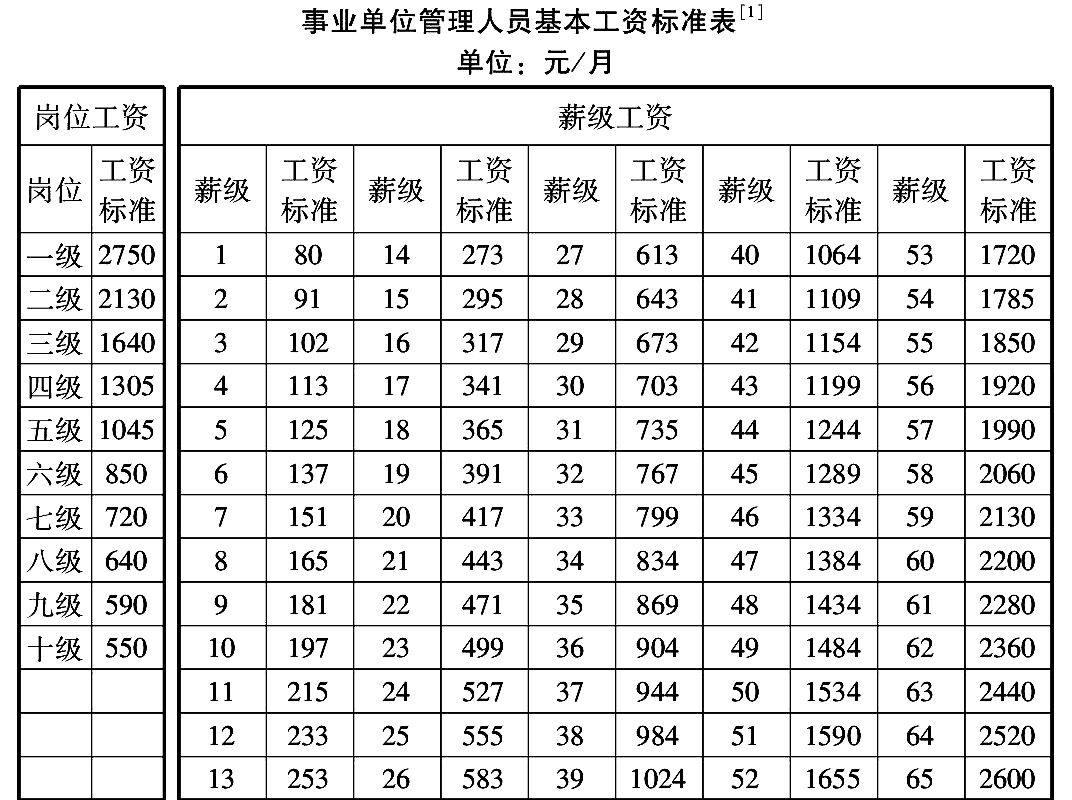

以管理岗位为例,表1为事业单位管理人员基本工资标准表。

说明:各管理岗位的起点薪级分别为:一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,七级岗位12级,八级岗位8级,九级岗位4级,十级岗位1级。

从标准表中可以看出,管理岗岗位工资分为10个等级,设有相应的10个工资标准。薪级工资分为65个薪级,每个薪级对应一个工资标准。各岗位分别对应一个起点薪级,例如一级岗位对应46级薪级,八级岗位对应8级薪级。

1.2绩效工资

绩效工资由基础性绩效工资和奖励性绩效工资两部分组成。基础性绩效工资主要体现在岗位等级、岗位职责等因素,奖励性绩效工资主要体现在工作量、实际贡献、工作年限、考核结果等因素。

1.3津贴补贴

事业单位建立特殊岗位津贴补贴。特殊岗位津贴补贴主要体现对事业单位苦、脏、累、险及其他特殊岗位工作人员的政策倾斜。国家对特殊岗位津贴补贴实行统一管理。

2、现行收入分配存在的问题

2.1同级同薪有失公平

高职院校现行的绩效工资是主要是按照职称和职务的不同,按级别进行核算的,而忽视了同级不同岗位的工作难度、工作量大小以及工作复杂性和工作责任大小的差别。例如同样都是部门正职,因为部门的不同,对岗位任职条件要求不同,岗位工作责任和工作的复杂性也有所不同,但是薪酬指标和标准却是相同的,这便在一定程度上打击了部分教职工的工作积极性,造成了有的部门没人愿意来,而有的部门却成了“香饽饽”。

2.2高职院校教师整体收入水平缺乏社会竞争力

据北京市统计局发布的《统计年鉴2013》显示,2012年北京市城镇单位在岗职工平均工资为85307元,教育业平均工资为87579元,与平均数基本持平,而高校教师收入水平在社会群体中处于中等偏上的位置,这是国家长期以来努力提高教师社会地位的结果。但是与社会其他同等智力投资水平的行业相比,高校教师的收入水平仍旧缺乏竞争力。2012年北京市金融业平均工资为209483元,科研、技术服务业平均工资为109302元,软件和信息技术服务业平均工资为132038元,卫生服务业平均工资为102295元。教育业收入仅为金融业的41.8%。[2]

2.3高职院校校内收入差距日趋扩大

《2010年北京社会建设分析报告》中有关北京高校青年教师生存状态的研究显示,2008年北京高校有专任教师5.5万人,其中教授占19.4%,副教授占32.8%,讲师占36%,助教及无职称教师的比例达到11.6%。2009年,全市高校的讲师平均月收入在4000元左右,副教授平均超过5000元。而根据北京市统计局的数据,2008年北京市城镇在岗职工月平均工资为4694元。[3]比较而言,高校教师中,只有副教授及以上职称的教师收入高于全市在岗职工平均工资。与其他知识密集型行业比——2008年北京市金融业职工月均收入14833元,远高于青年教师收入。

3. 现行分配方式对高职院校发展的影响

3.1难以吸引高端且稳定的人才

高等教育作为智力高度密集的行业,要求从业人员必须具备高学历。若要成为一名合格的高校教师,前期必须要付出大量的智力投资成本,相应地,高校教师的收入预期相对较高。而以职业教育为特色的高职院校,则要求从业人员除了具备高学历以外,还要有一定的行业、企业工作经验以及一定的行业职称、技术证书。另外,高职院校在社会上的认可程度要低于本科教育,又无法满足高端人才的待遇需求,因而引起了高职院校高端人才的流失。

3.2收入增长预期较低

由于高职院校目前执行的是事业单位工资津贴制度,因从目前的国家工资政策看,近期增长的可能性不大,而高校教师工资薪级每年只增长几十元,非常有限。即使高职院校内部指定的校内津贴有较大极差,但工资总额上限仍然受到制度的约束。

3.3隐性收入对财务管理造成不良冲击

受到利益驱使,部分教师想方设法追求制度外收入,逃避监管和税收。例如,通过虚假票据抵领应合并计入工资收入的各种劳务费,造成会计信息失真。甚至有些教师通过科研课题等形式与校外人员合伙套取资金。这些行为对财务管理、税收征缴和学术反腐斗争等均造成了不良冲击。

4. 对高职院校收入分配调控的建议

4.1设置合理的岗位测评制度

岗位测评是通过对某个岗位(非个人)多方面的分析,评定其对企业价值的大小和重要性的高低。[4]根据岗位相对价值对高职院校的贡献程度,划分为相应地岗位等级。一般由岗位评估小组通过因素评分法来评定。岗位评定小组由单位内熟悉业务的主要领导、相关部门的负责人和人事处相关人员组成。

要保证薪酬体系能够准确反映出各岗位之间的差异,要求各高职院校制定一套完整、规范、合理、公正的岗位评价体系,通过严格的岗位测评,使各岗位之间的相对价值得到公平的体现,杜绝以人定岗的现象,从而解决教职工内部的公平问题。

4.2建立科学、完善的绩效考核体系

绩效考核一直是教师薪酬水平和职称晋升制度中最难操作的环节。目前北京市各高职院校普遍采用量化指标增强考核的客观性。但这种方式对教学环境、教学质量和学术风气等都产生了一定的影响。随着绩效工资制度的推行,建立科学、完善的考核体系迫在眉睫。在指标的设计上要更加全面。优化质与量的组合,加强对科研水平质的考核。在实施考核过程中,要评管分离,组织利益不相关的第三方成立专门小组,增强考核的客观性。

4.3建立严格的违规惩罚机制

收入越高往往越要想方设法逃税,这种不良现象已经蔓延到了高校内部。高职院校的财务部门应当加强自身的税法意识,严格管控对个人所得税的代扣代缴工作。同时应当联合税务主管部门对教职工进行普法宣传与教育。对查出利用发票代替个人劳务收入以及隐瞒收入逃避税收等的行为要严格按照规定加以处罚,确保税收调节职能的实现。

5、结语

薪酬是激励教职员工重要的因素之一,高职院校教师队伍是高职院校中的主导力量,是具有发展潜力的知识工作者。大多数从业人员在工作上有自主要求,希望得到自我肯定与自我满足。高职院校只有通过调整自身的收入分配体制,使之更为科学与完善,同时重视教职工的需求与期望,才能更好的吸引与留住高职院校所需的高端知识人才,使高职院校在教育竞争中立于不败之地。(作者单位:北京工业职业技术学院)

参考文献

[1]北京市教育委员会. 北京市普教系统财务工作使用手册(下册)[M].北京:2009

[2]北京市统计局、国家统计局北京调查总队. 北京统计年鉴2013 [R].2013

[3]千龙网.高校讲师平均收入低于在岗职工[EB/OL].2010-12-26. http://beijing.qianlong.com/3825/2010/12/26/1520@6470418.htm

[4]合易咨询专家团. 百度百科岗位测评[EB/OL] 2013-05-06.http://baike.baidu.com