浅析油气资源税改革政策影响

2013-04-29洪紫剑胡芳

洪紫剑 胡芳

摘要:2011年11月1日,最新修改后的《中华人民共和国资源税暂行条例》在全国全面施行,其中对原油、天然气资源税实行“从价计征”,税率暂定5%。本文试图从油气资源税改革背景、内容出发,分析油气资源税改革对政府财政收入和油气开采企业所产生的影响。

关键词:财政收入 油气资源税

国务院于2011年9月30日公布了修改后的《中华人民共和国资源税暂行条例》,新条例将从2011年11月1日起在全国全面施行。重点内容是对原油、天然气资源税的计征方式由“从量计征”改为“从价计征”,并相应提高原油、天然气的资源税税率水平。此次税制修订必将对促进资源节约开采利用、保护环境,加快油气开采企业合理转变经营发展方式,实现经济社会可持续发展发挥积极作用。

一、油气资源税改革的背景

2010年6月1日,我国资源税改革率先在新疆试点,对原油、天然气实行从价定率征收,税率为5%;2010年12月1日起,原油、天然气资源税试点范围进一步扩大至重庆、四川、贵州等12个西部省区市。根据新疆统计信息网数据显示,2009年新疆全年资源税12.28亿元;2010年新疆全年资源税32.47亿元,增长1.6倍;2011年新疆全年资源税65.01亿元,比上年同期增加32.54亿元,同比增长100%。实施上述改革政策以来,效果显著,全国油气资源税收入有了较快增长。特别是西部地区,改革大幅拉动地方油气资源税收入,使地方财政收入有所增加,进一步显现了油气资源税改革增强地方财力的效应,西部地区财力紧张局面有所缓解,促进了西部地区与中东部地区区域经济协调发展。

2011年8月31日,国务院印发《“十二五”节能减排综合性工作方案》,在完善节能减排经济政策中,《方案》明确了五个方面促进节能减排的税收政策。其中之一是积极推进资源税费改革,将原油、天然气资源税计征办法由“从量计征”改为“从价计征”,并适当提高税率水平。

二、油气资源税改革产生的影响

(一)对财政收入产生的影响

1、地方财政收入将会增加

按照资源税暂行条例规定,除海洋石油资源税外,其余的原油、天然气资源税属于地方税。按照油气资源税改革后的计征办法和税率,地方财政收入将会增加,有利于建立地方财政收入稳定增长的长效机制,增加资源开采地财政收入,对增强地方保障和改善民生以及治理环境等基本公共服务能力是很有利的。以资源税改革年度2011年的原油产量为例测算条例修改前后的全国原油资源税额变化情况。2011年中国原油产量约为2亿吨,粗略估算,从量计征时,全国资源税额为56亿元;从价计征后,全国资源税额为500亿元。资源税暂行条例修改后,静态计算,原油资源税额将增长400多亿元,约为修改前的9倍。这数百亿元的资源税收入将全部收归资源开采地地方政府财政收入。

2、中央财政收入将会减少

原油、天然气资源税收入提高后,油气开采企业的利润会相应减少,缴纳的企业所得税也会有所减少。由于油气开采企业中以“三桶油”(中石油、中石化和中海油)为代表的中央企业缴纳的所得税属于中央财政收入,而我国油气开采企业大多是中央企业,中央财政收入将会减少。此次改革增加了地方财政收入,减少了中央财政收入,是对中央与地方利益的调整。

(二)对利益分配格局产生的影响

1、政府与企业利益分配变化

长期以来,我国的原油、天然气资源是被国有企业甚至中央企业高度垄断的。在原油和天然气开发领域,资源开发的收益绝大多数归属企业自身,归属政府的资源税由于税负偏低,当地政府和居民受益较少。油气资源税改革试点后,资源税税负水平大幅度提高,油气开采企业的资源税负压力加大,当地政府财政收入得到了大幅增加。根据测算,改革前新疆各油气开采企业资源税的平均税负约在0.8%左右,而改革后的平均税负是4.49%,是改革前的5.6倍。税负增加给油气开采企业带来了较大影响,导致这些企业的成本增大后利润有所下降,从而对政府与企业之间的利益分配产生了一定影响,政府通过税收的形式提高了在油气资源收益分配中的比重。

2、中央与地方利益格局调整

油气开采企业利润相当丰厚,且大部分直接隶属中央,因此,油气开采企业利润以所得税等形式成为中央政府的财政收入。而相对来说份额较少的油气资源税收入归地方,从而形成了目前石油、天然气资源收益分配中的既得利益格局。油气资源税改革后,地方政府资源税收入快速增加,中央政府从油气开采企业获得的企业所得税等税收收入有所减少,从而对中央与地方利益分配关系产生了一定影响,提高了地方政府在资源收益分配中的比重。同时,资源税改革还调整了地方与地方之间的利益格局。由于我国大部分原油、天然气资源分布在中西部地区,油气资源税改革后,中西部地区油气资源大省财政收入快速增加,资源优势转化为经济优势,而油气资源消费地区的负担也随之增大。

(三)对油气开采企业发展产生的影响

1、对油气开采企业利润水平的影响

此次油气资源税改革的目的是提高资源开采使用成本,使企业承担相应的生态恢复和环境补偿成本,改变目前资源税税负水平偏低的状况,提高资源税在资源价格中的比重,更好发挥资源税的调节作用,促进资源节约开采利用、保护环境。因此,此次资源税改革必将对油气开采企业的利润水平产生不同程度的影响。

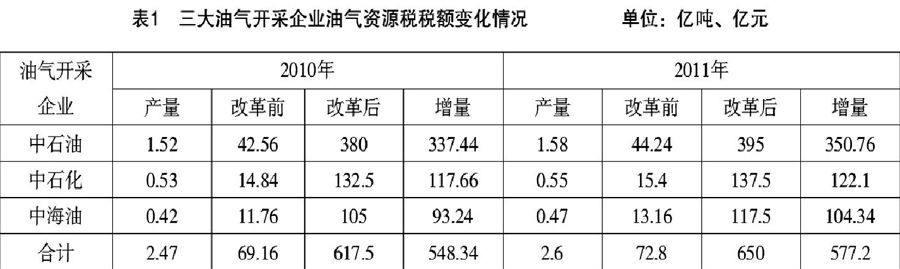

下面以三大油气企业为例,根据三大油气开采企业2010年和2011年的年度报告显示的原油产量,分别计算改革前后的原油资源税税额。从表1数据看,资源税改革后,企业纳税增加达8倍以上。考虑到WTI和布伦特国际油价市场的变动因素,若以80美元/桶的价格计算资源税条例修改后的油气资源税税额大约是原来的6.5倍左右;如果按国际原油均价100美元/桶计算,这大约是原来的8倍。显然油气资源税的计征方式改变后,对原油开采企业利润水平的影响是很大的。

2、对油气开采企业发展方式转变产生的影响

油气资源税改革直接或间接提高了油气开采企业的相关成本,但由于成品油和天然气产品定价机制,企业可很难通过税负转嫁的方式将这部分成本全部转移出去。所以,油气开采企业只有通过改进生产技术,提高生产效率的方式将这部分税负进行内部消化,抵制和淘汰浪费资源、高能耗、高污染的生产方式,实质上也就是要从政策导向上促使企业转变发展方式。而企业也只有认识到这一点,加快调整步伐,改变高度资源型、高能耗的生存方式,转向以高质、节能环保为主,才能切切实实地提高自身的软实力。

参考文献:

[1]国务院关于修改《中华人民共和国资源税暂行条例》的决定,中华人民共和国国务院令第605号,2011年9月30日

[2]姜岩. 资源税改革初探[J].财政研究,2012(02)

[3]覃庆寅,韦坚.资源税改革及其影响[J]. 法制与经济,2012(02)

[4]周莉.资源税改革的预期效应分析[J].新疆财经,2011(02)

[5]吴奇修,邵敏,刘湘伟,孙丽华. 资源税改革政策效应分析、存在问题及建议[J].中国财政,2012(02)