浅析经济周期理论在中短期投资中的地位和作用

2013-04-29杨震陈兵

杨震 陈兵

摘 要:经济周期理论研究的实质是经济的规律性波动。一般认为其理论意义在于政府寻找合理政策措施熨平经济波动。本文通过对经济周期理论的简要论述,试图明晰经济周期在投资中的地位和作用,发现经济周期理论对于普通投资者如何顺周期而行,指导中短期投资,降低投资风险具有十分重要的意义。

关键词:经济周期;中短期投资;低风险投资

中图分类号:F124.8 文献标识码:A doi:10.3969/j.issn.1672-3309(x).2013.07.55 文章编号:1672-3309(2013)07-122-03

全球金融危机后经济复苏的信号频频显现,眼前的复苏到底能持续多久,复苏最终能达到什么样的程度等问题都摆在投资人面前,这将是影响投资收益的重要方面。最近一段时间以来,我国的经济周期现象十分明显,抓住经济周期的本质才能抓住经济脉搏,降低中短期投资风险。

一、经济周期的内涵及阶段性特征

经济周期是指经济运行中周期性出现的经济扩张与经济紧缩交替更迭、循环往复的一种波动现象。这种波动以经济中的许多成分普遍而同期地扩张或收缩为特征,持续时间一般为2-10年,因此属于中短期经济的范畴。西方学者认为经济周期并不具有钟摆似的精确性,相反可能更像天气那样变化无常。现在通行的四阶段划分法将一个周期分为衰退、谷底、扩张和顶峰四个阶段。

在投资实践中,正确识别衰退阶段最为重要。衰退是指经济负增长或停滞的时期。学界通常将衰退定义为“在一年中,一个国家的国内生产总值增长连续两个或两个以上季度出现下跌”。美国政府认为经济连续两个季度出现负增长即为衰退。美国国家经济研究局则将经济衰退定义成更为模糊的“大多数经济领域内的经济活动连续几个月出现下滑”。凯恩斯认为对商品总需求的减少是经济衰退的主要原因,经济衰退的普遍特征:消费者需求、投资急剧下降;对劳动的需求、产出下降、企业利润急剧下滑、股票价格和利率一般也会下降。

笔者认为,凯恩斯关于经济衰退的定义更偏向于经济衰退的结果,因而本文采用美国政府关于经济衰退的定义。

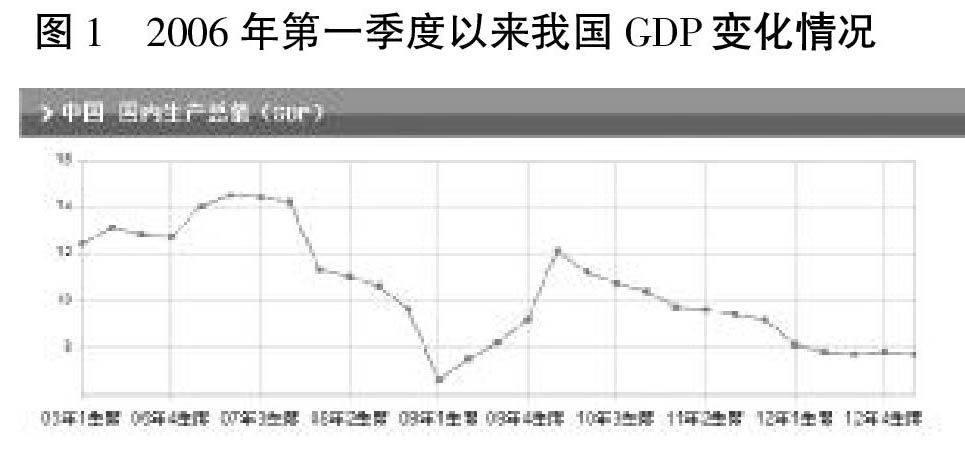

由图1可以看出,自2007年第三季度开始至2009年第一季度,我国一直经历着经济衰退,这是席卷全球的金融危机给我国带来的负面影响。2009年1季度,我国经济处在谷底。图1中的扩张阶段是2009年第一季度到2010年第一季度,接下而来的又是两年的衰退。这一点说明了我国现在的经济形势不容乐观,依然在经济谷底徘徊,未来走势有不确定性,同时也佐证了关于经济周期不具有严格规律性的特征。

把握经济周期的阶段性特征十分重要。这不仅可以使我们对经济周期有一个更加清晰和全面的认识,还可以帮助我们研判现在的经济形势,为经济主体的投资决策把握方向。本文所要讨论的关键点即是这一点。

二、经济周期是宏观经济的客观过程

改革开放30多年来,我国经济在大幅度增长的同时,也存在着非常明显的经济周期性波动。特别是我国于2001年12月正式加入世界贸易组织,进行了一系列内外政策的改革。这些措施进一步开放了中国市场,使得中国与世界的联系更为紧密,也更易受到国际经济周期的影响。

(一)美国的经济周期性波动

美国的经济一直以来经历着周期性的波动,对世界经济有重大影响。自二战后,在工业经济不断繁荣的背景下,美国经济出现了快速的发展。但限于自然资源以及生产规模的影响,在高速增长30年后,基本面上出现了非常明显的供求背离,导致了美国经济开始下行。上世纪90年代科技水平快速发展,在信息技术与通讯技术的大力推动下,美国的经济不但得到了快速发展而且其通货膨胀率也维持低位。这是一段长达十年的黄金时期,知识化的投入有效抵消了自然资源稀缺等不利因素的影响,不断为美国经济的发展提供了强大的动力。这段时间美国经济增长的内在机制相对稳定,经济整体也出现稳定上升的态势。随着美国信息技术与通讯技术的发展金融手段不断得到创新与发展,虚拟经济快速实现了繁荣。到2007年快速繁荣的虚拟经济终于导致了美国非常严重的金融危机。次贷危机海啸般瞬间击垮了美国的经济,引起了美国经济再一次急剧下滑。因此可以看出,从上世纪60年代开始美国经济一共出现了三次中周期的波动。在这三次波动过程中,美国政府分别采取不同的金融手段来应对,从而使美国经济起伏不断。

(二)中国经济周期性波动与美国具有相似性特征

数据来源:国家统计局相关数据整理。

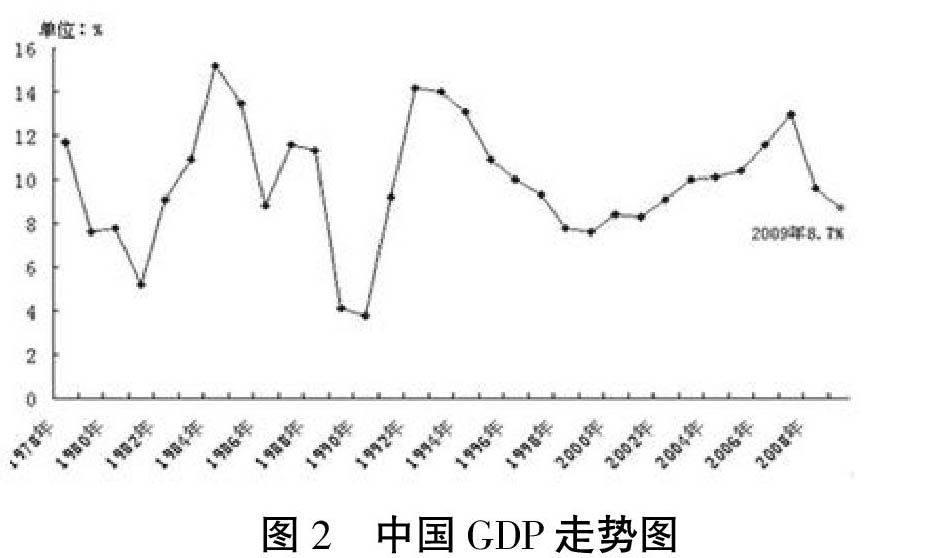

图2是根据国家统计局历年网站整理得到的我国自1978年以来国内生产总值走势图。由图可以直观的看出,自1978年开始,我国的经济一直在大幅震荡。同时具有比较明显的规律性特征。在1978-2012年这34年间,大约可分成三次经济周期。其中三次谷底出现在1982年、1992年和2000年,平均时间跨度约十年。这表明我国经济具有明显的中周期特征,与美国情况相近。

分析我国的周期波动原因,可以得出结论:我国的经济周期波动受美国等国际影响较大。第一次周期约为上世纪七八十年代,正是美国布雷顿森林体系的解体而导致的美元超发和中东战争爆发导致石油危机使国际经济受到牵连。第二次周期也是由于美国引起的局部战争导致的油价飙升和美国经济的低迷而引起。第三次中周期则是以美国和日本的泡沫经济破裂而导致的经济衰退引起。而现在我们经历的周期则是由于美国次贷危机引起。

由以上的分析可以得出以下基本结论:

1、经济周期是客观存在的事实,我们必须面对经济周期的影响。经济周期不单纯是市场经济的产物,在我国计划经济时期,经济发展也不是平稳的,而是同样会受到经济周期波动的影响。即使在完全计划经济的极端情况下,也会存在过度投资、内需萎靡等情况引起经济周期性波动。因此,在进行研究或者是实际投资时,必须将经济的周期性特征考虑进来,而不能将经济周期看作是毫无规律或者作用的随机波动。

2、经济周期协动性越来越明显。不仅各国经济周期的波动性越来越明显,不同经济体之间的经济周期的协动性的相关性也越来越大。在经济全球化浪潮下,没有哪个国家能完全独立于世界经济周期之外,都会或多或少地受经济周期的影响而产生波动。因此,在认识经济周期波动性存在于各国经济的同时,也要深刻认识到各国经济周期协同性的存在。在研究经济周期的定义、特征及地位和作用时就要对相关经济体的周期性做研究,这样,才能全面的把握经济周期的规律性。

三、经济周期的波动性特征使短期投资获利成为可能

(一)经济周期是短期价值投资的基础

投资学中有两种对立的投资派别:一是以格雷厄姆为代表的价值投资派,这一投资方法力图寻找被低估的资产,并长期持有以获取其投资收益。这一投资方法关注资产的长期价格趋势,而忽略其短期波动性。一是以西蒙斯为代表的量化投资派,这一投资方法将数学和信息技术运用到投资中去,他不对投资标的资产做价值分析,也不对其长期持有,而是充分利用资产价格在极短时间内的波动性来赚取差价。这两种投资方法都具有十分强的技术壁垒,对于普通投资者来说并不现实。

而经济周期给普通投资者提供了方法论基础。利用经济周期进行投资,并不是长期的资产持有,也不是极短期的投机行为,而是处于中间地带的中短期投资行为。同时,利用经济周期进行投资也与价值投资和量化投资具有相似之处:

1、经济周期的波动性是进行短期投资的基础。波动性对于经济而言是一个中性词。波动并不等同于损失,相反,利用好波动性可以为自己的投资套利。经济周期具有的波动性,使得投资者可以在经济的谷底买入资产,持有至经济复苏乃至顶峰。这样就可以看作是较长期限的量化投资。

2、经济周期的规律性造就短期投资,而非投机。投资是指将资金投入有价证券以实现其资金增值的目的。而投机则是在证券市场短期买进或卖出一种或多种有价证券以赚取差价的行为。对于两者的风险性来说,投机的风险程度远远大于投资。经济周期的波动性与股票市场的波动性最大的不同点是经济周期的波动性是有规律的波动,通过细致的研究可以把握。

因此可以看出,经济周期有利于投资者进行短期价值投资。短期价值投资不同于一般意义上的价值投资,它依然着眼于对于资产价值的发现,力图在一个短的经济周期中发现经济的谷底,买进并持有相应资产。

(二)经济周期有利于投资者把握国家宏观经济政策

投资离不开对国家宏观经济政策的把握。而由于经济周期的存在,国家颁布的许多政策都具有十分明确的指向性,即尽量熨平经济波动。

以我国2003年开始的这一中周期为例。从2003年开始我国的经济快速扩张,再度出现经济过热现象。为此我国的金融政策再度转为适当紧缩,通过上调存款准备金率、存贷款利率等措施降低市场的热度。2006年我国经济热度继续升高,为此央行加大公开市场业务操作力度,大规模回收市场的流动性。2007年我国延续2006年的金融政策,持续收紧。通过连续6次提高存贷款利率和10次提高存款准备金率的方法继续回收市场的流动性。2008年下半年,我国经济受经济危机影响的程度日益增加,为了确保GDP的正常增长速度,政府出台四万亿投资来拉动经济。这一政策举动是放了巨大的流动性,使我国的经济形势不至于下行。

这一系列货币政策的实行,均是用来平滑周期。因此,若能对经济周期认真研究,仔细研判,利用周期规律的波动性即国家颁布的相应政策指导投资,就可以基本消除投资的风险,基本做到无风险投资。

四、结论:利用经济周期指导中短期投资

一般的经济学理论都认为,投资是有风险的,并且风险不能完全消除,收益越大则风险越高。而经济周期理论则给投资者提供了这一种低风险交易机会。这就赋予了经济周期研究十分重要的意义,也使得经济周期理论脱离了原有的纯形而上学的特性,而具有了更加实际的实用意义。本文认为:作为投资者首先要认识到经济周期实际存在且影响广泛,同时要深刻理解经济周期的地位和意义,努力学习经济周期规律,顺经济周期行事,以降低中短期投资风险。

参考文献:

[1] 曼昆(美).宏观经济学(第五版)[M].北京:中国人民大学出版社,2005.

[2] 高鸿业.西方经济学(宏观部分)第四版[M].北京:中国人民大学出版社,2007.

[3] 孙晓娟.我国经济周期的波动与金融政策的选择[J]. 西南农业大学学报(社会科学版),2012,(04) .

[4] 熊豪、李天德.关于当前本轮世界经济周期特点的分析[J].江西社会科学,2010,(05):60-64.

[5] 郭靖、肖文帅.美国经济周期波动与货币政策[J].财经问题研究,2011,(06):111-115.

[6] 李天锋.改革开放以来我国经济周期波动及其原因探析[J].晋阳学刊,2011,(04):42-46.

[7] 何春生.关于经济周期协动性研究的述评[J].商业经济,2012,(02):33-34.