安博:并购拼图失控

2013-04-29石海威,王静静

石海威,王静静

“利用资本并购迅速长大,然后打包上市,这样一家教育培训公司,究竟能走多远?”安博上市之初,《创业家》就以《安博是怎样被催熟的》为题,对安博的并购模式提出质疑。如今,这个曾经被揠苗助长的“大买家”,最终不幸被《创业家》言中,没能走出它的衰败宿命。

6月12日,开曼群岛法院向安博发出临时托管的通知,并且任命毕马威(KPMG)为临时托管人;同时,法院还命令遣散安博董事会,并赋予临时托管人控制公司账目和业务的权利。这是在美上市的中概股首次被判托管。

在安博北京总部,安博员工已许久没见过他们的创始人黄劲了。配合毕马威工作的是黄劲的哥哥、安博的市场副总裁黄刚。安博内部现在人心惶惶,都在等待7月初的“最后判决”,是生是死,谁也不知道,一些员工在悄悄地为自己找后路。而据业内人士透露,现在黄劲家门口经常出现讨债的人。

股价幻灭

对安博和黄劲杀伤力最大的讨债者是长沙兢才修业学校原校长黄敏旭。他在2012年初向会计师行普华递交了一份包含指控安博虚报软件收入的资料,普华随后通知审计委员会开始内部调查。

《创业家》记者拿到了这份原始的举报材料,其核心举报内容是安博通过欺骗性的手段,将缓慢增长的学费收入转换为软件销售的快速增长,骗取国家高科技软件企业认证,骗取软件企业所得税减免和增值税返还。黄敏旭这一举报直接导致安博一步步陷入今天的泥潭。(详见后文《安博的多米诺骨牌是如何倒掉的》)

安博的另外一个讨债者是长沙同升湖学校原校长王忠和。据安博内部员工李名(化名)透露,王忠和6月份还一度在同升湖学校门口搭了临时房子,把他父母都接过来住,准备长期作战。

无论是黄敏旭还是王忠和,闹将起来的核心刺激点都是—安博没有或没法兑现当年收购他们学校时候的股票对价许诺。

王忠和向《创业家》记者抱怨,称安博对其形成了欺诈。2009年8月,安博以约1.56亿元的价格收购长沙同升湖学校,其中支付8391万元现金,另外7184.5万元则用安博245.7272万股原始股支付。据王忠和说,相当于每股原始股值6美元,安博承诺他,未来上市的发行价会是这个原始股价格的3~5倍,相当于每股18~30美元。如果按30美元算,以最新汇率换算为人民币,也相当于4.52亿元。“股票会涨到和新东方差不多,将来会去收购新东方,给你画一个巨大的饼。”王忠和说。

一家教育培训企业的联合创始人李名(化名)告诉《创业家》,(因为体制和行业特性等原因)类似长沙同升湖和兢才修业这样的学校,不可能靠自身单独上市,也很难走出长沙一隅。安博不但给他们一笔巨大的现金,还能让他们的学校跟着一起上市,有很大诱惑力。据李名透露,当年安博去并购一些地方学校的时候,有的学校校长甚至主动送钱给安博负责并购的高管,希望能被安博买掉,一起上市发财。

中国教育培训市场散乱,是安博并购整合各地教育培训机构一起上市的逻辑得以成立的前提。从2000年到2008年,4轮融资融到的约1.65亿美元则为安博展开并购提供了充足的资本弹药。在安博并购团队的“画饼”下,大部分被安博收购的学校校长都对上市后的财富效应抱有极大的期待。但这种财富效应成立的前提是:安博股价也需涨到相应的水平。

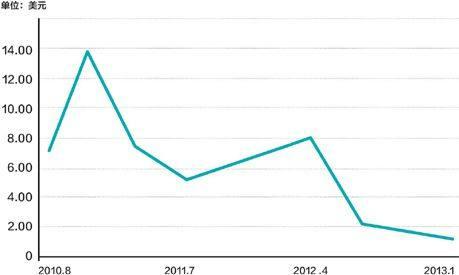

2010年8月5日,安博在美国上市,发行价为10美元/1ADS(安博规定1ADS=2普通股)。然而,上市当天股价即跌破10美元发行价。2010~2011年,安博股票基本维持在8美元附近,跟当年承诺的“跟新东方差不多的股价”有很大距离。新东方2008~2013年的股价基本保持在15美元以上,而在中概股被频繁质疑的2011年,新东方的股价全年都在20美元以上,而安博的股价在2011年6月一度跌至每股6美元以下。

更要命的是,不少原来被安博并购的学校校长对股票根本不懂,对手上持有的安博普通股盲目高估。2012年5月1日至17日,安博股价一路从7.27美元跌至4.35美元,此后更是一泻千里,自2013年3月22日起一直停留在0.95美元。这意味着安博原来的股价承诺变成镜花水月,王忠和、黄敏旭等人持有的股票几乎沦为废纸。

“拼图式”并购埋祸根

“安博就是‘垃圾打包站,它把一堆乱七八糟的东西放在一起,像一张拼图,遇到外界干预,‘啪一下就散了。”李名说。

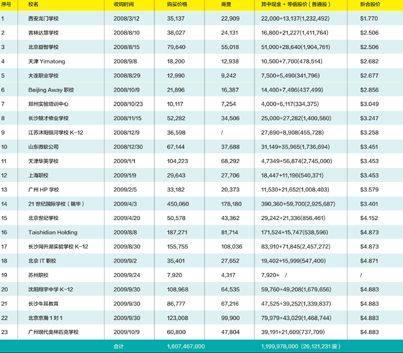

安博最初设想只收购培训学校,只收购各个行业内前三名的公司。但前安博某细分产品总经理李炎(化名)告诉《创业家》,安博的并购设想执行得并不到位,首先是什么公司都收,其次并不只并购行业前三的公司,还并购了很多小公司。从招股书公布的并购项目看,2008~2009年安博并购的23个学校里,既有民办大学,也有教育软件公司,既有全日制学校,也有IT职业培训公司……并购金额从792万元到4.5亿元不等。

安博为何不能按当初设想并购?“(行业的)第一、第二不好并嘛,就不断退而求其次,在上市前盘子不够(大),所以并了很多小盘子。”李炎举数学课外辅导为例:“为什么学而思(中小学课外辅导最强的上市公司)现在进天津、武汉还干不好,就因为当地已有天津华英学校、武汉树人学校这两家品牌很强的数学课外辅导学校。安博整合各地最强的培训学校的逻辑是对的,如果它把武汉树人、天津华英并购掉,然后再整合北京巨人学校,那么安博就是数学课外辅导领域里最强的。可是事实上,它到天津去整合了华英,到武汉整合的是比武汉树人小很多的机构,这就失去了并购和整合的意义。”

一对一中小学辅导机构京翰,在安博的并购项目里算是优质公司,但在李名看来,京翰跟学大、龙文比还差太远,好学校不会轻易委身给安博。李名跟黄劲相熟,他认为安博的并购团队是个赚快钱的团队,买公司的时候少考虑安博的未来,中间有不少灰色交易。

安博并购公司的庞杂导致其后续整合极难。“对象不同,有做幼教的,有做1对1的,有做辅导班的,有做高考复读的;对象的层次也不同,比如说都是英语培训,有高、中、低端,(面向的)孩子的大小也不一样,有3~6岁的,有8~12岁的,有18岁以上的,整合的困难超乎我们的想象。”最后李炎离开了他一度认为“人的综合素质比新东方还要强”的安博,连安博给他的期权都放弃了。

安博并购公司的庞杂,还意味着对并购整合人才的储备要求比较高。然而,李炎认为,被安博并购后,原来的创业者要么获利跑掉了,要么不满意也跑了,因为(并购)培训公司并购的就是人,如果原来的人走了,自己的人能顶上,这就不会有问题。有的部门也顶得挺好,比如说京瀚并购来之后,黄森磊顶得就蛮好,起码营业额还在增长(据安博财报,京翰的年营收从并购时的2亿元增加到了7亿元),还有一些小部门都顶得很好,但问题是,安博总监级的能顶上的人大都没留住(李炎当时汇报的副总下面总计有9个总监,现在只剩下1个)。那些待得时间久一点的总监,股票一套现都跑了。

“有些人还是想在安博做点事儿,但没机会,这是由里面的体制决定的,比如用人唯亲、用人唯信这些东西,像黄劲的亲哥哥—黄刚在安博担任副总裁。”李炎说。安博的高管大多是做教育软件出身,真正懂教育服务的不多。黄劲本人又是一个美式管理思维浓厚的老板,很少跨过副总去直接培养总监级人才。

据《创业家》了解,激励不够高也是安博留不住中层的核心原因。安博某技术总监只拿到了相当于30万元的股权激励。这可以理解,此前的多轮融资以及频频并购,安博很大一部分股权已被稀释,连黄劲也仅保留公司10%的股份,留给高管的股份本来就不多,更何况中层?总监级员工的大量流失和培养不及时导致很多业务没人干,职业教育、成人英语等业务全线溃退。

线上整合不了线下

安博的早期战略投资者之一是在全球并购了140多家公司的思科。有了这样的股东,安博对并购整合并非完全没有准备。安博此前披露过对所买公司为期两年的并购流程,短期是规范财务和IT,然后从管理到人事参照集团制度进行重整,最后要求原创始人培养出接班人后三年离职。

黄劲为了能快速规范并购过来的学校的财务和IT,重金聘请了曾在思科大中国区担任首席信息官的古一思出任高级副总裁,负责安博研究院、职业教育服务事业部和技术服务运营中心;还聘请曾在思科服务6年、做过思科(中国)财务负责人的财务高手周保根出任高级副总裁和首席财务官。

安博并购京翰、同升湖等机构后,确实第一时间从总部派财务过来换掉原来的财务,至于IT统一和提升,这一度成为其打动被并购对象的资本之一。人众人创始人杜葵向《创业家》坦承,起初选择被安博收购,是希望通过安博为遇到瓶颈的人众人提供资本和IT上的支持。

不过,在前安博教育研究院软件工程师李炎(化名)看来,黄劲一直想用安博的学习软件产品统合并购过来的培训学校。这从黄劲手下最得力的几员副总裁出身可见一斑。除了出身思科的古一思兼管安博研究院(负责研发学习软件产品)和安博职业教育事业部,分管学校教育服务事业部的副总裁薛建国之前是科利华的执行总裁,分管基础教育服务事业部的副总裁黄森磊此前是北大附中网校的执行校长,都是搞学习软件或在线教育出身。

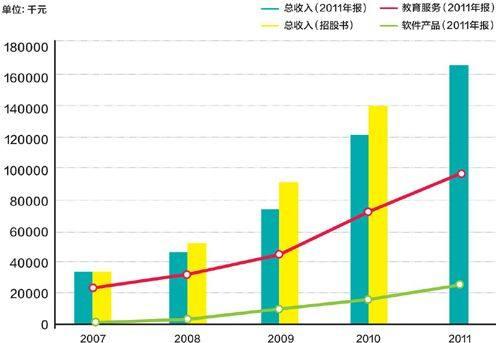

从表面看,黄劲的软件战略似乎卓有成效。据安博财报,2008至2011年,安博软件产品的销售收入分别为0.3882亿元、1.23亿元、2.15亿元和3.48亿元。

如此靓丽的数据是怎么来的?黄敏旭提供给《创业家》的资料显示,2009年9月至2012年9月受雇于安博集团,负责集团职业提升部门的副总裁声称,为了使软件产品销售额上涨,安博集团职业教育分部所有被收购公司向安博在线软件有限公司上报收入数据时,均将其收入从学费转向软件产品销售,因此这些公司的收入被计入基于学生软件账户产生的销售收入,而不是被计入学费,安博集团的信息职员将在系统中制造同等数目的账户。该副总裁说,事实上这些学生软件账户大多数从未得到使用。

《创业家》此前的调查报道,也证实了安博的这种意图并不限于职业教育,还推广到了基础教育。安博收购京翰(北京)后,成立了一个新公司,叫京翰英才。京翰的班主任和咨询师被要求销售安博推出的一系列卡、学习软件。“卖传统课时提成是8%,卖安博的学习软件产品提成10%,且卖出即结算,比如家长在京翰买了100小时传统课时,同时给家长25张学习软件,安博要求我们对家长说,这25张学习软件是你买的,100小时传统课时是赠送的。”曾在京翰担任班主任的王湘(化名)说。

黄劲用学习软件产品来强制统合线下教育培训机构,用心可谓良苦。第一,软件产品是其最熟悉和擅长的产品,毛利高,概念好(属于在线教育);第二,有助于安博掌握最终用户和将品牌推向大众;第三,一旦形成规模,可逐渐摆脱对并购过来的学校原管理层和老师的依赖。

“她尝试了两年,最后没有解决问题。” 安博尽管在京翰拼命推学习软件产品,但现实刚好反过来,家长关心的是跟老师面对面的传统课时,而不是学习软件。“很多家长问,不要学习软件能不能便宜一点?”王湘说,班主任或者咨询师在实际执行中还是变成卖课时赠学习软件,“反正价钱是一样的。”

李炎认为,线下教育是网上替代不了的,在中小学在线学习做得最好的学而思网校的核心目的居然是为了配合线下分校的招生,而不是通过在线上售卖线下的高清视频课程赚钱。此外,安博的学习软件产品推不下去,跟其对并购过来的学校掌控力不强有相当大的关系。

安博残局

李炎所说的掌控不强并非指安博没有财务和业务上的人紧盯收购过来的业务,而是指安博没有懂行的人才可以把线下业务真正带向新的高度。

人众人创始人杜葵认为,安博应该制定一个明确的机制来服务好并购过来的学校,但它的定位总不清楚,有时候像一个庄主,有时候又把自己作为一个管理者,非常具体地直接插手管理事务。“如果不懂专业,起码还要有感召力把大家整合在一起,让所有人获得更大的利益。”已离开人众人的杜葵显然对安博不懂行还瞎指挥有些不满。

同样对教育服务外行的诺亚舟并购了学前教育机构“小星空”后,曾空投过一位总经理级别的高管,结果发现未必有原来的人做得好,维系现状还可以,再把业务继续做大就会有障碍。诺亚舟CFO李冬梅向《创业家》承认,一年多的试验结束后,诺亚舟基本上放弃了自己来主导被并购企业的思路。

而安博则没有这么从容,线上整合线下的路走不通。上市后为了保证每年的业绩增长,让股价跟股东的期望不要差太远,只能源源不断地从并购的优质学校里“竭泽而渔”。

杜葵透露,安博进入人众人后,不仅没有资本上的支持,而且还要从财务上抽取更多的钱,原来每年都有的几百万元研发、创新费用也全部被砍掉。

人众人离职员工张磊(化名)对《创业家》表示,2011年人众人三四百名员工卖室内课,当年业绩指标为1500万元。被安博并购后,这三四百人被拆分成户外拓展和室内课两个事业部。室内课事业部只留下约六七十人,而2012年的业绩指标是2000万元。“主要问题是新事业部80%的销售人员都是新进的,在没有任何资源和经验的情况下,显然完不成这种高指标”,张磊说。今年年初,人众人爆发离职潮,一度导致业务停滞。今年3月,部分离职员工成立了新的“人合众人”公司。

据王忠和披露的数据显示,被安博并购后的2010年,同升湖学校对其英语实验班每人每年加收2000元学费,理科实验班每人每年加收4000元学费。据他的统计,2008年至2009年,同升湖学校每年总收入在8100万元上下,2011年其总收入增至1.03亿元。

已通过打官司把学校从安博要回来的天津华英学校校长李忠婉拒了《创业家》的采访。李名认为他是赢家,既拿到了安博的现金又拿回了学校。而向媒体多次表示“宁愿死,也要把学校搞回来,否则死不瞑目,抱憾终生”的王忠和,6月6日向湖南省高级人民法院起诉安博,并在6月24日拿到了湖南省高院的民事裁定书,上面要求暂停长沙同升湖试验学校和实验幼儿园两所学校举办者的变更。

面对安博的残局,王忠和与黄敏旭都期望有李忠式的“完美结局”,他们会如愿吗?