趋势分析法在财产保险公司财务管理中的运用探讨

2013-04-29吴厚昌

吴厚昌

摘要:由于财险公司经营具有隐蔽性、滞后性、突发性、不可预测性和被动性等特点,如何做好经营趋势分析,对于每一个财险公司财务管理人员来说都是个挑战,本文从趋势分析法的基本概述、主要方法、一般步骤,财险公司趋势分析指标体系、趋势分析指标剖析思路、应注意的问题六大方面入手对趋势分析法在财险公司财务管理中的运用进行了阐述,并以××财险公司福建分公司2013年趋势分析法的成功运用为例对趋势分析法的实际操作进行了演示。

关键词:财险公司;趋势分析法;盈利能力

目前次贷危机的影响尚未消失,欧元区经济仍停滞不前,我国的实性经济也深受影响,经济大环境对于成长中的中国财产保险公司(以下简称财险公司)来说存在着诸多不利影响,如何克服目前的经营困难,实现跨越式发展是每家财险公司管理层都在思考的问题。由于财险公司经营具有隐蔽性、滞后性、突发性、不可预测性和被动性等特点,财险公司经营决策的关键很大程度上取决于能否进行前瞻性的趋势分析,这对每一个财险公司财务管理人员来说是都是个挑战,本文介绍一些趋势分析法在财险公司盈利分析中的综合运用,这也是我们近一年来的探索,实践的结果,期望能对阅者有所裨益

一、趋势分析法基本概述

趋势分析法又叫比较分析法、水平分析法,它是通过不同时期财务报告中的相同指标或比率进行比较,直接观察其增减变动情况及变动幅度,考察其发展趋势,预测其发展前景的一种分析方法。通过趋势分析可以知道一家公司或一家下属机构的财务状况和经营业绩的演变趋势,为预测其未来发展方向、加强经营管理、做好资源调配提供帮助。

二、趋势分析主要方法

财险公司进行趋势分析的目的不同、角度不同,所选择的方法也会不同,趋势分析方法很多,但总体可归纳为以下两大类:

(一)以参照基期为标准,可分为定比趋势分析法和环比趋势分析法两种

定比趋势分析法是以某选定时期为基础,即固定基期,以后各项数据均以该期作为共同基期数,观察其趋势变化;环比趋势分析法是以上期为基数,即移动基础,各期数据分别以前一期数据作为基期数,基期不固定,且顺次移动,观察其趋势变化。

(二)以指标内容为标准,可分为绝对数趋势分析法和比率趋势分析法两种

绝对数趋势分析法就是用两个或两个以上期间的绝对数进行比较,以揭示其数量变化情况;比率趋势分析法就是用两个或两个以上期间经营管理中有关联关系数据的相对数(或比率)进行对比,以揭示其相对数的变化情况。

从具体计算办法来看又可分为算术平均法、移动加权平均法、指数平滑法、回归分析法、二次曲线法等,在实务中,运用一种分析方法往往很难达到趋势分析的目的,经常需对以上各种趋势分析方法进行综合运用。

三、趋势分析的一般步骤

趋势分析的具体步骤和程序,是根据分析目的来设计的,目的不同,趋势分析的步骤和程序也略有差异,一般包括以下几个步骤:

(一)明确趋势分析的对象和目的;

(二)主要趋势分析指标的选择;

(三)选定趋势分析方法、建立趋势分析模型;

(四)收集、整理有关信息和数据;

(五)深入研究各个指标的变化趋势和關联关系;

(六)形成趋势分析结果,提供对经营决策有帮助的信息。

三、财险公司趋势分析指标体系

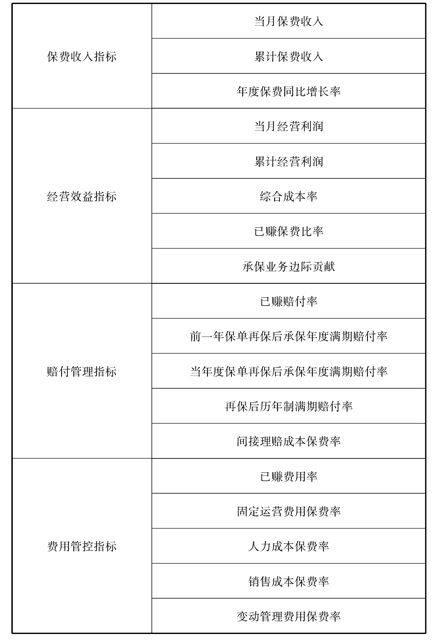

财险公司财务指标可分为偿债能力指标、营运能力指标、盈利能力指标三大类,本文重点通过盈利能力指标来介绍趋势分析法在保险财务管理中的运用。为了剖析保险主要经营指标的走势及内在关系,可根据保险各经营指标的特征将保险趋势分析指标分为保费收入、经营效益、赔付管控、费用管控四大类,每一大类指标又可细分为几个小类指标,具体如下:

四、财险公司趋势指标剖析思路

进行趋势分析时,根据确定的趋势分析指标体系除了要收集、列出不同时期的经营数据外,最好将各项趋势分析数据综合在一张EXCEL表上,如进行一年以内的经营趋势分析,可使用往前追溯12个月的经营数据来大体上反映出总体经营情况及内在的关联关系,具体剖析方法如下:

(一)通过当月保费收入指标主要分析月份产能的变化情况、产能的稳定情况,但在具体分析时还要结合业务来源结构、险种结构进行进一步细化分析,从而判断当年度保单再保后承保年度制满期赔付率的可能走势。

(二)通过累计保费收入走势主要分析保费收入预算达成情况、年度产能的变化情况、对固定性费用的摊薄作用及经营稳定性的提高程度。

(三)通过规模增长率,已赚保费比可分析未到期责任准备金提转差影响情况,结合赔付走势,初步判断利润空间是否可能进一步扩大,还是可能进一步缩小,从而预期其经营利润指标的可能达成情况。

(四)通过往前追溯12月盈利月份、亏损月份统计初步判断经营的稳定性及盈利水平。

(五)通过累计利润走势分析经营利润预算指标达成情况、年度盈利水平的变化情况。

(六)通过已赚保费比率走势分析准备提转差变化情况,保费增长或减速对经营利润的影响及当年度保单经营利润是否形成跨年度漂移等。

(七)通过保险业务边际贡献率变化走势,分析消化固定性成本(指固定运营费用、固定人力成本等)后的盈利能力,进而判断加大固定性成本投入是否合理,其中保险业务边际贡献率=1-已赚赔付率-(销售成本保费率-摊回分保费用)÷(保费收入-分出保费)。

(八)通过已赚赔付率(分母为已赚保费)、已赚费用率在综合成本率中的占比,分析成本费用结构的总体情况,改善经营的空间有多大、经营走势是否正常及对经营政策是否需进行优化调整。

(九)通过再保后历年制满期赔付率、不同年度再保后承保年度制满期赔付率数据比较分析,判断是否受到历史预估偏差影响及严重程度。

(十)通过不同年度再保后承保年度制满期赔付率走势分析初步判断险种结构是否合理,后期历年制满期赔付率、综合赔付率的可能走势。

(十一)通过固定管理费用保费率、人力成本保费率、销售成本保费率、变动管理费用保费率的走势分析费用的结构变化情况,资源投入的配比情况,结合赔付数据进一步对公司经营进行盈亏平衡点分析及本量利分析。

五、财务险公司趋势分析应注意的问题

(一)管理层对趋势分析的重要性应达成共识。

时点指标有利于分析预算指标达成情况分析,但由于保险经营具有赔付成本滞后反映的特点,赔付一旦出现恶化,需要相当长的时间去调整和优化,规模越大调整期越长,保费产能变化及经营成本的变化也有类似情况,作为经营管理层在日常分析时不仅要关注时点分析,更要关注主要经营指标走势,这一点管理层一定要形成共识,并对分析资源进行组织调配。

(二)趋势分析指标在时间应有一定跨度。

没有一定时间跨度就难以看出经营趋势,一年以内的中期趋势分析可以用每个月的主要经营指标走势为分析时点值,一年以上的长期趋势分析可以用半年或每季度的主要营指标走势为分析时点值。

(三)在主要指标选择上应考虑到重要性原则

影响财险公司经营结果的因素很多,在进行趋势分析时想把所有可能的影响因素都包括进来是不现实的,在趋势分析指标选择时,必须根据重要性原则对各项可能的财务影响因素进行排序,只能考虑和包括与经营结果影响比较大的关键指标。

(四)各项经营指标计算口径应保持一致。

为了增加数据的可比性,各期使用的经营指标计算口径应保持一致,如因经营需要对经营指标计算口径进行调整,应对前期同一指标进行追溯调整。

(五)要适度考虑例外因素对经营的可能趋势影响

对于台风、火灾等例外、突发因素从历史趋势数据很难做出准确分析,规模较小时尤其如此,在经营趋势分析及预算达成情况分析时,最好是在经营成本上要为可能的大额赔付留有预算缓冲空间。

(六)趋势分析工作应常态化,并形成会商机制

趋势分析结果须与管理层的所有人员共享,最好根据分析结果定期召开分析评估会议,听取各方意见,并形成配套管控或纠偏措施,才能达到真正管理效果。

六、财险公司趋势分析法成功运用案例

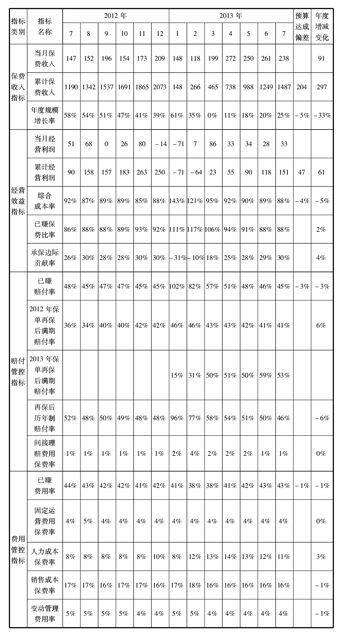

××财险公司福建分公司2012年保费收入10683.64万元,经营利润638.34万元,如何做好财务规划和资源配置,进一步提高产能和盈利能力,年初本人建议在下属中心支公司全面推广趋势分析法,对每一家下属中心支公司都建立动态趋势分析表,对其主要经营数据进行动态剖析,并下达财务管理建议,现以其中一家中心支公司2013年7月的趋势分析为例。

(一)××中心支公司经营趋势分析表:

单位:万元

(二)经营情况评价

1、保费增长速度尚可,尤其是2013年3月后保费收入实现了较快增长,盈利稳定性有一定程度提高,2013年七个月经营6个月盈利,综合赔付率稳步下降,准备金提转差的影响明显减小,保险业务承保边际贡献能力明显提高,盈利能力有一定程度提高。

2、2013保单再保后承保年度制滿期赔付率明显偏高,并且持续多月在50%以上相对高位徘徊,1-7月的利润贡献主要来自2012保单,随着2013保单对经营的贡献加大,后期综合赔付率、综合成本率进一步下降空间明显减小,经营利润进一步扩大能力明显削弱。

3、各项费用管控指标总体来看相对稳定,但人力成本保费率上升明显、固定运营费用没有明显下降,销售成本保费率明显偏高,规模效应并不明显。

(三)财务管理建议

1、保费收入虽实现较快增长,但新增业务来源主要为营运车,2013保单赔付率明显高于2012保单,经营的不稳定性后期会有所反映,2013保单赔付率在相对高位徘徊,说明赔付率在高位有一定支撑基础,后期必须加大险种结构改善力度,减少营运车业务占比。

2、保费规模的上升对费用的摊薄影响尚不明显,人力成本保单率明显上升,销售成本保费率较高,说明各项费用管控成效尚不明显,后期应加大费用数据细化分析,采取得力措施有效降低费用成本,为赔付指标的可能上升提供更大利润缓冲空间。

分支公司管理层根据财务部门趋势分析建议加大了该机构的险种结构调整力度和费用管控力度,近期各项管控措施已陆续到位,该机构各项经营指标走势也明显趋好。目前这一管理模式已实现下属机构全覆盖,并且每月根据其最新经营趋势进行动态评估和管理,从分析和管理结果来看,收到了非常好效果,各下属机构各项盈利指标普遍向好,目前这一分析管理模式已在全国各分支公司全面推广。

综上所述,趋势分析法是一种非常重要的动态分析方法,能有效的克服静态分析法在分析范围上的不足,有利于引导财险公司管理层以趋势的眼光,而不仅仅是时点的眼光看待经营,由于保险经营成本的反映具有隐蔽性、滞后性的特点,趋势分析法在保险公司的财务分析过程中尤其适用。 (作者单位:华安财产保险股份有限公司福建分公司)

参考文献

[1]崔也光,《财务报表分析》,南开大学出版社2008.8。

[2]陈国欣,《财务管理学》,南开大学出版社2009.1。

[3]彭雪梅,《保险会计学》,西南财经大学出版社2010.12。

[4]财政部注册会计师考试委员会办公室,《财务成本管理》,经济科学出版社,2001.3。

[5]李永梅、张艳红,《财务预测学》,国防工业出版社,2011.3。

[6]黄英君,我国财产保险公司当前面临的风险探析,云南财经大学学报,2008(5)。

[7]罗法林,趋势分析法在财务报表分析中的运用,林业财务与会计,1997(7)。