货币中性非中性与货币政策有效性的研究

2013-04-29丁海云

丁海云

【摘要】对于货币中性、非中性的研究主要集中在货币能否对实体经济产生影响,不同经济学派在各自的假设条件下所得出的结论也各不相同。货币是否中性是实施货币政策的前提和关键所在。更进一步说,我国货币的中性问题直接涉及到货币政策有效性以及如何制定货币政策的问题,因此,有必要对我国的货币中性问题进行深入的研究。本文正是在这样的背景下,以我国的货币供应量为研究对象,采用理论与实证相结合的方法,研究我国的货币政策的有效性问题。首先对货币中性问题进行理论回顾,将经典的货币中性与非中性理论进行阐述;其次,将已有的关于货币中性问题的理论进行归纳和比较;然后,根据我国货币政策的实际情况进行理论和实证研究,并根据实证分析的结果提出相应的政策建议。

【关键词】货币供给;货币中性;货币非中性;协整检验

在高速增长的投资和出口带动下,中国经济从2003年开始出现高速的增长势头,居民消费物价水平保持高速增长,政府2005年到2006年采用了“双稳健”的宏观调控政策。2007年我国金融调控紧缩力度空前。针对流动性泛滥、逐渐推高的通货膨胀率和外汇储备的急剧膨胀,我国货币政策的动作可谓令人目不暇接,极为频繁。一年中频繁出台的货币政策“组合拳”在年终中央经济工作会议中上升为“从紧”的货币政策,防止经济增长过热、防止明显通货膨胀成为明年宏观调控的首要任务。从紧的货币政策主要也不是针对短期的通货膨胀,而是针对近年累积起来的流动性过剩。央行加大调整幅度,显示了贯彻中央“货币政策从紧”意图的决心。2008年金融危机的爆发使得中国经济也遭受重创。危机爆发初期,为了控制过快的投资增速,央行出台了一系列紧缩性政策,包括屡次提高法定存款准备金率以及加息,随后于2008年年末推出了“四万亿投资计划”以保持经济增速,接着又将货币政策目标放在抵制通胀、控制物价上。进入2011年下半年,世界经济面临着二次探底的危险,中央采取稳健的货币政策,并在2012年保持了这种货币政策的连贯性。

对于央行采取的货币政策,国内外学者进行了很多研究,本文也是在这种背景下探索我国的货币中性、非中性问题。货币是否中性是中央银行制定货币政策的前提,如果货币是中性的,那么中央银行就不可能通过改变货币供应量的方法来刺激经济增长;反之,如果货币是非中性的,那么中央银行实施货币政策就会刺激到经济的实体部门从而有可能达到预期的目标。因此,研究我国货币是否中性以及货币政策是否有效,不仅有助于解决当前货币政策操作中出现的一系列问题,也是实现经济长期稳定发展的迫切需要。

一、理论综述

1.货币中性

古典学派传统的两分法和“货币面纱观”形成了早期货币中性的代表。根据两分法提出个别商品的价格决定于该商品的供求,即经济的实物方面,而一般物价水平和货币购买力则决定于货币的数量及货币流通速度,即决定于经济的货币方面,两者并没有内在联系;货币只不过是覆盖在实物经济上的一层面纱,对实际经济并不发生实际的影响。传统货币数量学说也对货币中性做出了分析。货币数量论认为货币流通速度和商品交易量在长期中不受货币量变动的影响,所以货币数量的增减只会引起各种价格水平同比涨跌,即一般物价水平的升降,而不会改变商品的相对价格,因而也不会对生产和就业产生任何影响。萨伊认为,货币知识实现商品交换的媒介,货币数量的变化只会导致一般物价水平的变化,而不会对实际经济活动产生任何影响。换言之,货币对经济是中性的,既不造成经济的扩张也不会造成经济的紧缩。货币中性的另一个支柱是瓦尔拉斯的一般均衡理论。货币的出现只不过是在已有的商品中增加了一种而已,货币经济同其他经济一样,它的存在无碍于经济的全面均衡,货币对经济而说是中性的。

2.货币非中性

维克赛尔认为货币并非是一种“面纱”,而是影响经济的重要因素。货币对经济的影响是通过使货币利率与自然利率相一致或相背离而实现的。货币利率是指现行的市场借贷利率,而自然利率是指投资者的预期利率。当货币数量增加,货币利率低于自然利率时,企业家由于有利可图于是扩大投资,增加产出。哈耶克认为,在任何情况下,货币量的增加都将给经济带来危害;只有依靠储蓄来扩张生产,才能维持经济均衡。霍曲莱提出所谓的“纯货币”商业循环理论,鼓吹商业循环纯粹是一种货币现象,货币量的变动是引起经济繁荣和萧条的唯一原因。凯恩斯在大萧条中发展了货币理论,创造了一种新的货币分析方法和货币经济理论,通过扩张或收缩的货币政策影响经济发展。米尔顿弗里德曼认为货币至关重要,物价、产出、就业等等变化都是源于货币的变化。

3.货币短期与长期中性、非中性的争议

货币学派同时认为,长期中货币供给变化只会引起物价水平的变动,而不会引起实际产出和收入的变动。课件,对于长期经济变化,货币学派的观点又回到了货币中性上了。20世纪60年代货币增长理论研究了货币与经济增长的内在联系及货币政策对经济增长的影响,认为货币政策对长期经济增长有很大帮助。这与弗里德曼的说法形成鲜明对比。

二、实证研究

本文将通过研究货币供给量与实体经济变量的相关关系研究货币中性与非中性,研究中央银行货币政策工具对实体经济的作用结果作为货币政策有效性的依据。据此,本文分为两个环节进行研究,即货币供给量变化对国民经济总量的影响为第一环节,货币政策有效性的评述为第二环节。

1.变量的选择

本文选取国内生产总值(GDP)、城镇固定资产投资(I)、一年期贷款利率(R)以及货币供应量(M2)作为分析变量。对变量进行取对数等先期处理再进行平稳性检验以及协整检验、建立VAR模型分析、脉冲响应函数分析以及方差分解分析,探索在我国货币是否中性进而探索我国货币政策的有效性问题。

2.模型建立

本文将这四个变量作为系统中的所有内生变量滞后值的函数以构造VAR模型表示如下:,其中是随即扰动项。

文章将采取对季度数据的分析方式,其中国内生产总值、社会消费品零售总额和城镇固定资产投资货币供应量M2都可以在中国国家统计局网站和人民银行网站获得并转化为季度流量数据。

3.单位根检验

由于VAR模型的前提是时间序列必须是平稳的,所以必须对上述变量进行单位根检验,以判断序列是否平稳。

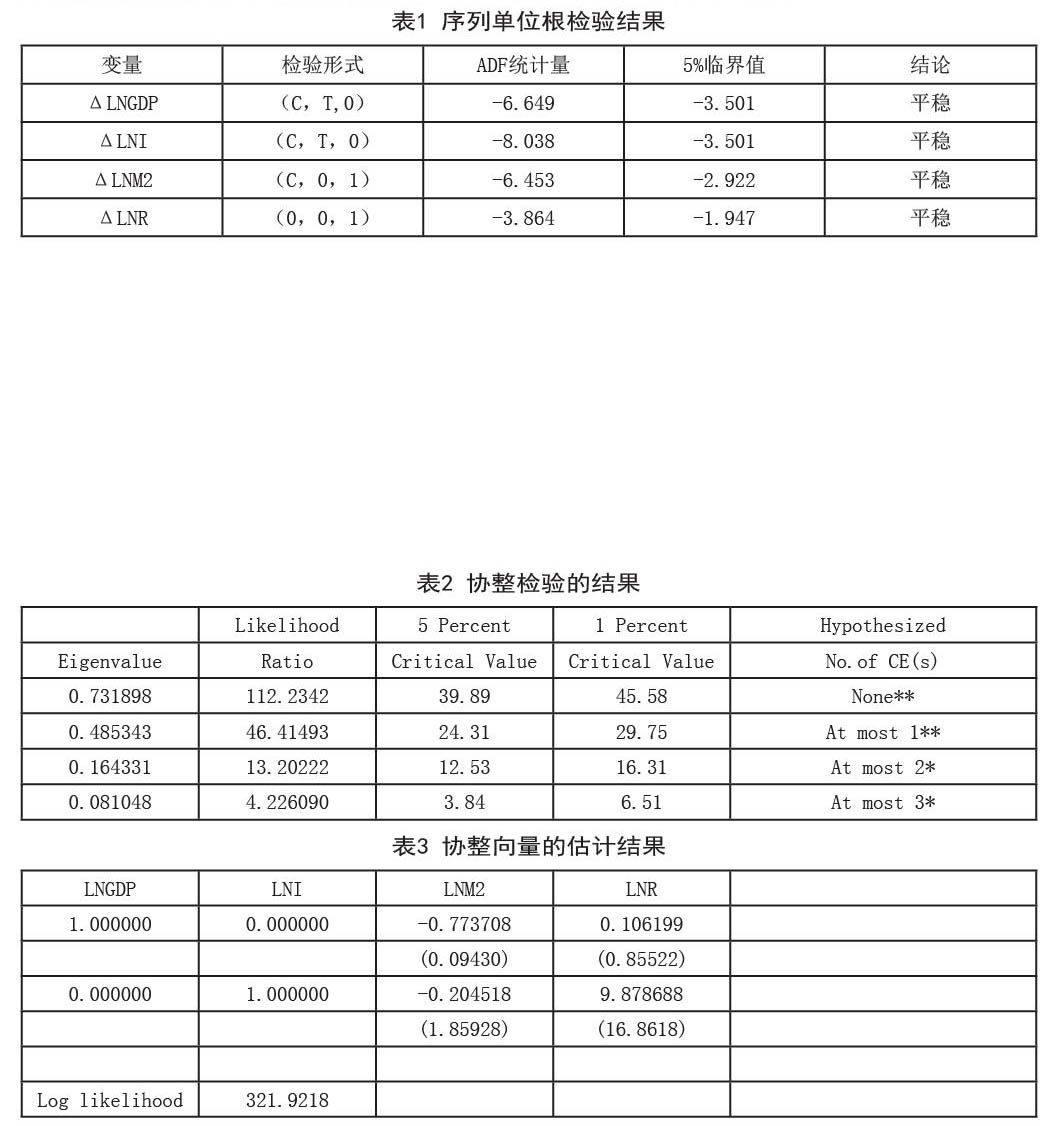

经一阶差分序列的ADF统计量均小于5%的临界值,拒绝序列具有单位根的假设,ΔLNGDP、ΔLNM2、ΔLNR、ΔLNI都是平稳的序列。

4.协整检验

根据AIC和SC准则确定滞后期为4。建立滞后期为4的VAR模型。协整检验的滞后期选择3.表2为协整检验的输出结果。

从迹统计量LR的值可知,LNR、LNGDP、LNI、LNM2这四个变量有两个协整向量,从协整向量的估计结果如表3所示。

根据协整向量的估计结果可以得到误差修正模型。

表3中取值1或0的变量系数是施加的约束,假设国内生产总值与货币供应量、一年期贷款利率水平有长期均衡关系,约束其他系数变量为0,得出相应的协整方程(1),也即国内生产总值的长期均衡方程为:

其中ecm表示误差修正模型中的第一个误差修正项。由方程1可知,在其他条件不变的条件下,货币供应量M2每上升1个百分点,国内生产总值将平均上升0.774个百分点;一年期贷款利率水平每上升1个百分点,国内生产总值将平均下降0.106个百分点。各弹性系数比较符合我国经济情况,货币供应量的上升将刺激经济发展,同样,降低贷款利率的货币政策也将刺激投资进而促进国民经济发展。

根据表3约束条件假设投资水平与货币供应量、一年期贷款利率水平有长期均衡关系,约束其他系数变量为0,得出相应的协整方程2,也即固定资产投资的长期均衡方程为:

其中ecm表示误差修正模型中的第一个误差修正项。由方程2可以知道,在其他条件不变的条件下,货币供应量每变动1个百分点,将引起固定资产投资的0.205个百分点变动;一年期贷款利率每变动一个百分点将引起固定资产投资的9.879的反向变动。模型结果也较好的符合了经济状况。

5.方差分解

方差分解描述的是对向量自回归模型中的变量产生影响的每个随机扰动项的相对重要性。这种方法的原理是通过分析每一个结构冲击对内生变量的变化的贡献度,进一步评价不同结构冲击的重要性。从方差分解的结果里得到,货币供应量对国内生产总值始终有着10%左右的影响,贷款利率的影响相对来讲更加明显。

三、实证结论和政策建议

1.实证分析的结论

(1)我国实证分析显示出货币非中性

实证分析中的向量误差修正模型和方差分解都显示出货币供应量的变动确实影响到实际经济的变动。货币供应量的增加刺激了经济发展,这种情况符合2008年金融危机之后我国货币发行量大增的情况下刺激经济复苏的现实。货币并不是笼罩在经济上的一层简单面纱,现实经济中必须重视货币供应量对实体经济的影响作用。

(2)我国货币政策是有效的

从实证分析中的向量误差修正模型中我们已经得出货币供应量和贷款利率水平对经济发展有着重要的影响这一结论,那么也就证明了我国货币政策是有效的。从03年以后经济开始过热我国实施的稳健货币政策和2008年金融危机后我国实施积极地货币政策刺激经济发展的结果都已经证明了我国货币政策的有效性。从实证分析中也要注意,货币政策确实存在一定的时滞,从方差分解中也可以发现,货币供应量这一指标对于国内生产总值的稳定影响开始于第四期。

2.政策建议

(1)合理调节市场货币供应量

实证分析的结果表明可以通过货币供应量的增减来调控宏观经济走势,那么中央银行就必须对投放市场的货币供应量给予足够重视。首先,中国人民银行应当继续采用M2作为货币政策的中介目标,这一点是由M2代表广义货币的独特优势所决定的。在货币存量较大的情况下,广义货币供给量也较高,要依靠货币政策促进经济发展必须盘活市场货币存量。中央银行要通过激活货币信贷存量刺激经济发展。其次,充分运用数量、价格等多种货币政策工具,充分发挥再贷款、再贴现和差额存款准备金动态调整机制的引导作用,盘活存量资金,运用增量资金。目前我国货币市场存量资金数额巨大,一方面对于经济发展存在较大不确定性,另一方面也体现出我国货币政策调整存在巨大空间。最后,必须重视到货币供应量在调控经济发展过程中的局限性,从实证分析发现,货币供应量在长期中对经济发展的贡献稳定在10%左右,而贷款利率对经济发展具有较大而迅速的影响。所以,人民银行应当大胆的把货币政策的中介目标由货币供应量转为利率。鉴于货币供应量对于实体经济的稳定作用,应当将货币供应量作为稳定经济的辅助控制变量。

(2)加强利率市场化建设

利率传导渠道作为发达国家货币政策的货币政策中介目标,有着货币供应量不具备的优势。基于此,首先,中国人民银行应当逐步放开利率管制,让市场的资金供求来决定最终的利率形成,以市场利率取代公定利率,继续放松管制实现实质性的利率市场化改革。其次,改革利率结构,建立合理的利率框架和利率传导机制。中国人民银行应当在充分考察企业和金融机构的会计制度和业务发展需要的基础上建立适合其发展的利率期限结构,规范各类企业的运行方式来提高其利率敏感性。

(3)减小货币政策的时滞

货币政策的时滞很难消除,但货币政策制定者可以采取措施减少这种时滞的影响。首先,对于内部时滞来说,必须提高政策制定和实施的有效性,这就要求中央银行对于市场状况反映足够迅速,在政策制定和贯彻实施中做到雷厉风行。对于外部时滞就要求我们继续完善金融体制改革,尤其是在在制度上解决金融运行中出现的延迟性。总之,对于货币政策产生的时滞问题,一方面要增强中央银行货币政策的连贯性,增加市场对央行货币政策的信心;另一方面,决策者必须清醒认识到市场存在的各种风险,对市场反映迅速做出合理的调整。

参考文献

[1]刘金全,范剑青.中国经济波动的非对称性和相关性研究[J].经济研究,2001(5).

[2]周骏.货币政策的几个问题[J].金融研究,2001(5).

[3]崔建军.中国货币政策有效性问题研究[J].当代经济科学,2003(7).

[4]陈银娥.凯恩斯主义货币政策研究[M].北京:中国金融出版社,2000.

[5]谢平.新世纪中国货币政策的挑战[J].金融研究,2000(1).

[6]刘金全.货币政策作用的有效性和非对称性[J].管理世界,2002(3).

[7]戴根有.关于我国货币政策的理论与实践问题[J].金融研究,2000(9).

[8]崔建军.货币政策十大理论问题辨析[J].中央财经大学学报,2004(5).

[9]刘斌.货币政策冲击的识别及我国货币政策有效性的实证检验[J].金融研究,2001(7).

[10]杨小娟,张飒,姜文.我国货币中性问题实证分析[J].经济问题,2006(6).