我国特殊教育均衡发展实证分析

2013-04-11孙慧玲

孙慧玲

(淮阴师范学院人事处,江苏淮安223300)

为了积极稳定地推进残疾人教育事业的发展,党和政府将特殊教育纳入国家教育事业改革和发展大局之中,加大了对特殊教育事业的经费投入,为特殊教育的发展奠定了强劲的物质基础。与此同时,伴随着教育经费总量的逐年上升,教育资源配置的合理化、均衡化、公平化也不容忽视。

1 研究方法及数据来源

1.1 研究方法

本研究采用基尼系数与变异系数分析方法,对1998年~2007年10年间全国31个省(市)自治区城市的特殊教育生均预算内事业性经费支出的整体的相对差异指标进行了分析。同时,结合Mcloone指数、Verstegen指数分析了上半部分(高于中位数部分)差异和下半部分(低于中位数部分)差异的变动情况。

基尼系数最早由意大利经济学家基尼提出,是根据洛伦兹曲线所定义的判断收入分配差异(或公平)程度的指标,在国际上被广泛应用于对居民收入水平分配差异状况的综合考察方法。教育基尼系数即用考察收入分配基尼系数的方式对教育分布的离散程度从“相对”角度进行衡量。当教育基尼系数为1时则说明教育分配绝对不平衡,当教育基尼系数为0时则说明教育分配绝对平衡。

变异系数是标准差相对于均值的比率,是衡量各观测值总体离散程度的一个相对差异量。该系数不仅是包括一个数据集所有值的统计分析值,且不随通货膨胀变化而变化,可以全面反映教育资源分配的公平状况。

Mcloone指数指生均支出处于中位数以下的教育总投入与其全部达到中位数水平时教育投入量的比值。Mcloone指数主要分析中位数以下50%地区教育资源分配的公平状况,通常用来衡量全部达到中位数水平的实现程度,这大大拓展了教育公平的分析视野。Mcloone指数比值越大表明分配越公平,比值越小则越不公平。Verstegen指数主要分析中位数以上50%地区教育资源分配的公平状况,两指数对全体分布中弱势群体的教育公平情况尤为敏感。

1.2 变量指标的选取

本文分析了1998年~2007年之间特殊教育生均经费差异,从较长的时间段上获取生均经费差距的历史变化情况。特殊教育生均财政预算内教育事业性经费总量及相应的特殊教育学校和特殊教育班在读学生人数来源于相应年份的《中国教育经费统计年鉴》以及《中国教育统计年鉴》。

预算内特殊教育生均教育事业费支出是公认的衡量教育投入水平最具可比性和说服力的指标之一。本文通过国家对特殊教育学校所投入的教育性事业经费以及学生规模这两项数据的综合处理来获取生均经费。

2 全国各地区差异测度

2.1 基尼系数测度

根据基尼系数公式计算出1998年~2007年中国分地区地方特殊教育生均预算内教育事业性经费支出的基尼系数值,详见表1。

表1 1998年~2007年全国各省份地方特殊教育生均预算内教育事业性经费支出基尼系数

从表1可见,尽管从1998年~2007年我国特殊教育生均预算内教育事业性经费支出总量快速增长,但特殊教育基尼系数则大致分布于0.57~0.67之间。通常认为0.4 ~0.6为“差距偏大”,0.6以上为高度不平均。如果按照基尼系数高于0.4就进入警戒线,可见基尼系数都处于警戒线以上。这表明1998年~2007年全国31个省(市)自治区特殊教育生均预算内事业性经费支出的差距很大,地区间特殊教育经费配置存在很大的不平衡性,这种不平衡性已经大大地超过了警戒线。但是也要看到这10年间教育基尼系数也呈现出不断下降的趋势,说明我国义务教育配置不平衡的现象正在逐步改善,但改善力度较不明显,个别年份甚至出现了反弹的情况。

2.2 变异系数测度

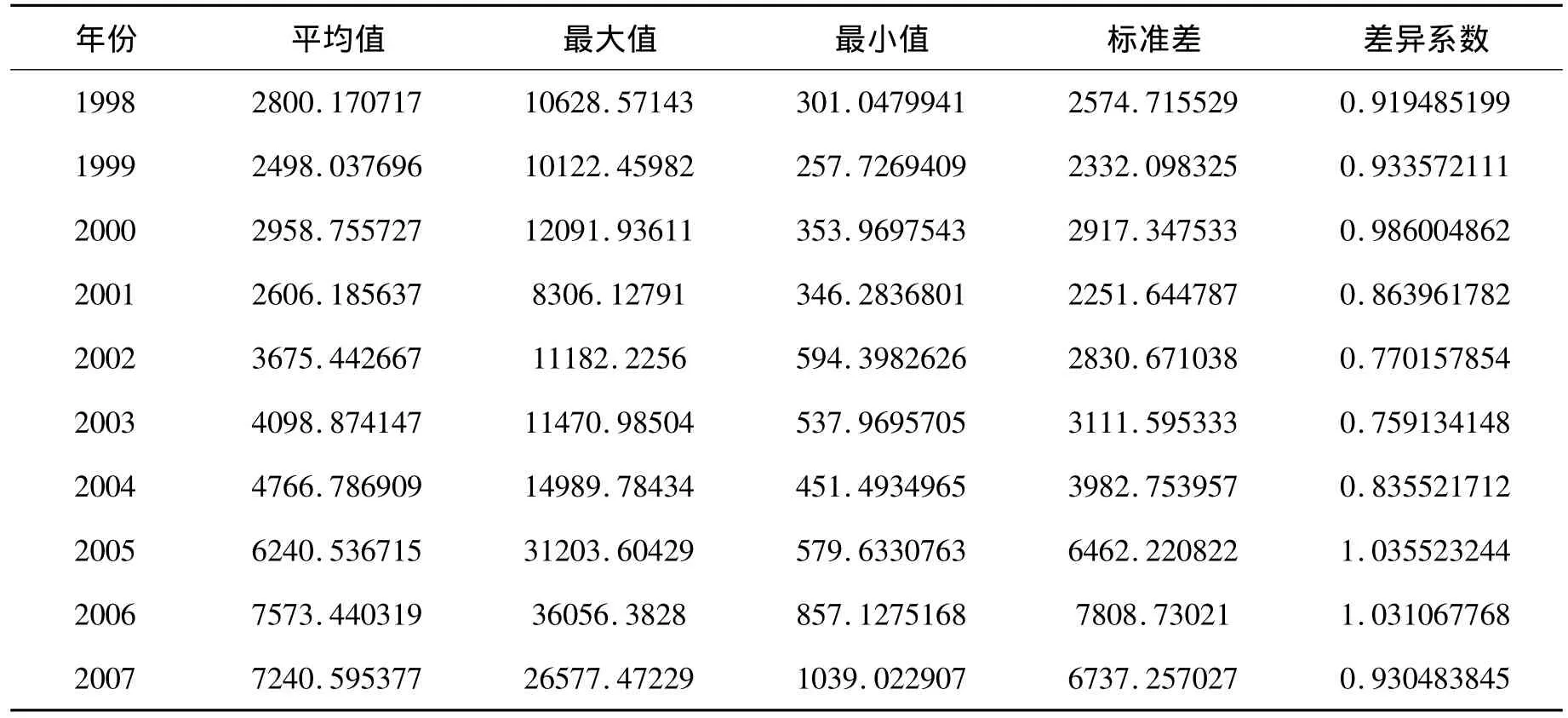

根据变异系数公式计算出1998年~2007年中国分地区地方特殊教育生均预算内教育事业性经费支出的变异系数值,详见表2。

从表2可见,数据远离绝对公平的零,最高点出现在农村普通初级中学2005年的数据中,达到了1.035523244,最低的点2003年的城市普通初级中学也有0.759134148之多,其中2000年的0.986004862和2005年的1.035523244出现了一个低谷,出现了好转现象,但是并没有在0.75以下活动的点了,从变异系数角度分析这种分配是很不公平的。国家各项促进教育公平性政策的出台对教育公平程度在一定的阶段起到了有效的改善作用,但是这10年间教育公平程度并没有得到明显的改观,平均程度较低,仍需要进行大力的改善。

2.3 Mcloone指数和Verstegen指数测度

根据公式计算各地区预算内特殊教育生均教育事业费支出的 Mcloone指数和Verstegen指数,详见表3。

从表3可见,Mcloone指数主要汇聚在0.45~0.58这个区域之间,可以认为较为正常,也就是说教育生均预算内事业性经费支出的不公平程度受处于中位数下方的数值的影响很小。Verstegen指数所在的位置太高,理想状态应该在1附近,但实际都处于1.94~2.90之间,最低的2003年城市普通小学的数据也有1.942110486,最高的2000年的农村普通小学的数据达到了2.901907488。可以看出,全国31个省(市)自治区城市特殊教育生均预算内事业性经费支出的不公平是由于那些处于中位数以上数据的数值过大引起的。

表2 各省份预算内特殊教育生均教育事业费支出的平均数、标准差和差异系数(元)

表3 各省份预算内特殊教育生均教育事业费支出的Mcloone指数和Verstegen指数

2.4 数据对比分析

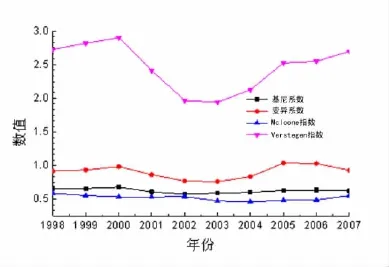

根据基尼系数与变异系数对各地区预算内特殊教育生均教育事业费支出差异测度结果得出:虽然1998年~2007年期间具体年份二者差异测度数值不同,但其差异演变趋势相同,详见图l。

两个数值都呈现出先下降后上升的态势,波浪式变化的,大多数年份内各地差异表现为最大。通过观察Mcloone指数和Verstegen指数曲线变化可以发现,在基尼系数与变异系数呈现出波浪式变化的时候,Mcloone指数曲线有所变化,但是整体还是比较平缓的,而Verstegen指数曲线引起了较大的振荡,这说明特殊教育的均衡变化关键是处于中位数以上数据的数值过大引起的,也就是说对特殊教育投入较好的省份如果其财政的投入一旦加大就会引起整体的不公平加剧。这种现象和我们的国家的特殊教育政策有直接的关系,比如特殊教育行政管理体制是由中央教育部统一领导下的各省、市、县分级管理,地方各级政府投入经费所占比例远远大于中央政府,且投入力度较大的省份与投入力度较小的省份相比,投入经费总量差距巨大。

3 结论与建议

3.1 主要结论

从全国范围来看,党和政府为了积极稳妥地推进特殊教育事业的发展,经费投入逐年加大,但是各地区的特殊教育生均预算内教育事业支出的地区差距却依然很大。

沿海省份和具有重要行政地位的省份由于经济发展迅速、经济实力雄厚,各地方政府能够为特殊教育事业的发展提供更加强有力的物质保障,而中西部省份受到经济发展速度及经济实力的影响,各地方政府对特殊教育事业的投入力度必然收到极大的限制。可见,省区经济发展水平愈高,特殊教育公平的整体状况愈好,反之亦然。各地区省份之间经济发展速度、经济发展水平等相关客观条件的制约是教育地区配置不均衡的关键因素。

从十年间基尼系数与变异系数时序的变化看,两系数呈现出波浪式变化不稳定趋势。一方面能够体现出政府针对特殊教育配置不公平的现状正在进行积极的政策性调整与改善;另一方面也说明,对特殊教育事业经费的投入应当有计划、有目的的稳步进行。从而可以看出经济发展水平与教育公平之间的不存在必然的正比例关系。

3.2 政策建议

鉴于特殊教育经费分配均衡性的重大意义,从本文的实证数据着眼,提出以下相关政策建议:

(1)多渠道筹措对落后地区的特殊教育专项经费。国家应以更大的政策及财政倾斜力度改善中西部落后地区的特殊教育投入不合理现象。同时,适应形势,大胆探索,多渠道地筹措更多的非政府资金来扩充特殊教育事业专项经费,建设并形成新的特殊教育资源配置体系。

(2)设立特殊教育行政管理机构和监督体系对特殊教育资源优化转移。从办学效益、均衡发展和长远规划考虑,对部分地区的特殊教育闲置和分散资源进行优化转移,配置给落后地区,进而满足落后地区残疾人对高质量教育的需求,并且还要加强全国特殊教育机构办学质量的监督与评价的力度。

(3)积极稳妥地推进“融合教育”。教育形式应该由特殊学校教育逐渐向随班就读学校教育转变,以在校残疾学生的数量为标准,对不同地区随班就读残疾儿童少年的经费均衡处理。

[1]郭春宁.特殊教育应是国家基本公共教育服务优先保障的领域[J].中国特殊教育,2011(5):18-23.

[2]谢永飞.中国特殊教育的布局结构特点及调整建议[J].现代教育管理,2010(12):25 -28.

[3]彭霞光.中国特殊教育发展面临的六大转变[J].中国特殊教育:2010(9):3-8.

[4]刘桂兰.对地方高等师范院校服务农村教育的思考[J].淮阴工学院学报,2011(6):60 -63.

[5]陈朗平,付卫东,刘俊贵.免费义务教育政策下的教育财政公平性实证研究[J],教育研究,2010(12):8-13.

[6]梁文艳,杜育红.省际间义务教育部均衡问题的实证研究-基于生均经费的分析指标[J].教育科学,2008(4):1l-16.

[7]安晓敏,任永泽,田里.我国义务教育经费配置公平性的实证研究[J].东北师范大学学报:哲学社会科学版,2007(4):138-142.