浅析商业银行人民币对外汇期权组合业务对企业的作用及意义

2013-04-07范琳

范琳

摘要:2011年4月1日,我国银行间外汇市场正式开展人民币对外汇期权交易,标志着我国人民币对外汇期权交易正式进入实质性操作阶段。对帮助进出口企业对外汇资产、负债和预计的应收应付的款项进行保值,满足企业更加多样化的避险需求,进一步提高客户财务稳定性,有效防止汇率、利率风险。

关键词:商业银行;人民币对外汇期权组合;汇率风险;人民币国际化

2011年4月1日,我国银行间外汇市场正式开展人民币对外汇期权交易,标志着我国人民币对外汇期权交易正式进入实质性操作阶段。人民币对外汇期权及组合业务对帮助进出口企业对外汇资产、负债和预计的应收应付的款项进行保值,满足企业更加多样化的避险需求,进一步提高客户财务稳定性,有效防止汇率、利率波动风险都有着非常积极的意义。

一、人民币对外汇期权组合业务概述

人民币对外汇期权是指银行与企业协商签订期权合同,期权买方支付给卖方一定金额的期权费,获得按照期权合同约定的币种、名义金额、执行汇率和日期向期权买方买入或者卖出人民币的权利,期权买方须按照期权合同的内容履行其义务;人民币对外汇期权组合业务则是指企业同时买入一个和卖出一个币种、期限、合约本金相同,执行价格不同的人民币对外汇普通欧式期权所形成的组合。例如,某客户通过银行购买了一份三月期的美元看跌期权,期权执行价格为6.25,三个月后到期时,市场上人民币对美元贬值,美元对人民币汇率达到了6.27,这时客户即可选择放弃行权,在市场上以高于6.25的价格卖出美元;反之,如果三个月后人民币对美元升值了,该客户就可以选择行权,行权价格高于美元对人民币的市价。若放弃行权,那么付出的成本只是期权费。为了顺应市场需求以及受人民币汇率双向波动等因素影响,国家外汇管理局允许银行推出人民币对外汇的组合业务。人民币对外汇期权组合业务即企业同时买入一个和卖出一个币种、期限、合约本金相同的人民币对外汇普通欧式期权所形成的组合。 目前各商业银行推出的外汇组合期权业务的模式有外汇看跌风险逆转组合和外汇看涨风险逆转组合两种类型:外汇看跌风险逆转期权组合,该类型适用于有结汇需求的企业:买入执行价格较低的外汇看跌期权+卖出执行价格较高的外汇看涨期权外汇看涨风险逆转期权组合,该类型适用于有售汇需求的企业;各银行为企业设计的期权组合业务期权费为零或者几乎为零。

二、人民币对外汇期权组合业务对企业的作用及意义

1.将企业结汇或售汇价格锁定在预先设置的区间[K1,K2]

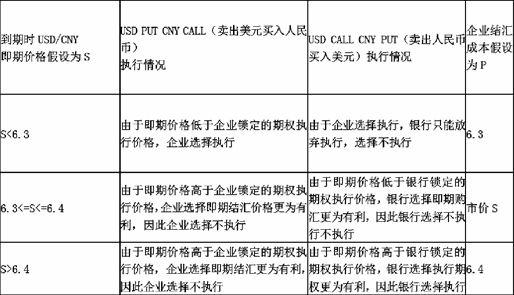

案例:未来有实际结汇需求的企业A与某大型银行签订美元看跌人民币看涨风险逆转期权组合,名义本金100万美元,期限一个月,企业买入一个USD PUT CNY CALL(卖出美元买入人民币),执行价格6.3;卖出一个USD CALL CNY PUT(卖出人民币买入美元),执行价格6.4。

因此,企业最终的结汇价格为:6.3<=企业结汇价格P<=6.4,企业从而实现了将结汇价格锁定在一个区间的目的,从而提高了企业的结汇收益,克服了即期和远期结售汇业务只能将价格锁定在一个点的缺陷。

2.降低企业避险保值成本

目前各银行推出的期权组合均可为企业构造零成本期权组合,通过对人民币对外汇期权的买卖组合,企业买入期权的期权费支出与卖出期权的期权费收入相互抵消,使保值的净成本为零或接近于零,根据国家外汇管理局对于期权组合的规定,期权组合到期时,仅能有一个期权买方可以行权,并遵循客户优先行权原则,即企业相对于银行可优先选择执行期权,银行只能在企业放弃执行期权时才能有选择执行期权的权利。

3.有利于规避人民币双向波动的风险

从以上案例我们可以得出结论:与到期叙做即期结汇相比,叙做人民币对外汇期权组合业务有利于规避人民币升值风险,与叙做远期结汇相比:有利于规避人民币贬值风险,当6.35<到期价格<6.4,期权组合较为有利。

人民币对外汇期权交易推出后,从结构上讲人民币衍生产品类别已经基本齐全。从长期来看,为人民币最终实现资本项目可自由兑换,成为符合中国世界低位的重要的国际储备货币奠定了基础,为企业规避汇率风险再添新选择。