清洁生产技术在低聚糖生产中实施案例分析

2013-03-12何社强

何社强

(量子高科(中国)生物股份有限公司,广东 江门 529000)

1 引言

依据《中华人民共和国清洁生产促进法》[1]和《国家环保模范城市考核指标及其实施细则(第六阶段)》第十五项考核指标要求,遵循环境保护部《关于深入推进重点企业清洁生产的通知》(环发[2010]54号)的指示精神,量子高科(中国)生物股份有限公司在清洁生产技术服务单位指导下,迅速地开展了清洁生产过程的实施工作。经过筹划与组织、预评估、评估、方案的产生和筛选、可行性分析、方案实施及持续清洁生产七个阶段的工作,实现了预定的清洁生产目标,达到了经济效益、环境效益及社会效益相统一的目的[2]。

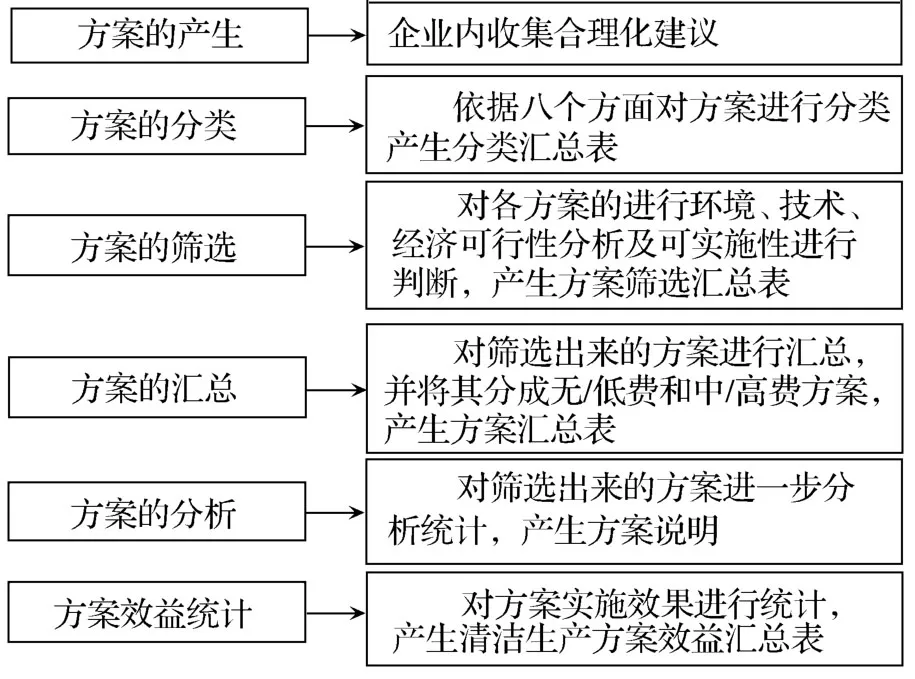

图1 清洁生产方案产生流程

2 清洁生产实施过程

2.1 清洁生产方案流程

筹划与组织是实施清洁生产实施的第一阶段。此阶段的任务是提高广大员工的思想认识,使之对清洁生产实施程序有初步的了解,实施小组采取的形式有:清洁生产知识培训,利用企业信息报、板报等进行宣传。通过宣传形成广大员工从关心清洁生产、参与清洁生产到为清洁生产献计献策的良好氛围,使员工从原材料和能源、工艺技术、过程控制、设备、产品、管理、废弃物、员工素质等八方面提出清洁生产合理化建议。同时组建清洁生产实施领导小组和工作小组,并制定清洁生产工作计划。

在方案实施过程中,为鼓励全体员工积极参与清洁生产活动,公司制定了开展清洁生产方案建议活动,对积极提出清洁生产建议和改善方案的个人实行奖励制度,由实施小组对所有方案进行综合评选。期间,员工提出的方案涉及到生产过程的各个要素。实施小组经过整理,从中筛选出部分清洁生产方案作为本轮清洁生产实施的备选方案。清洁生产方案产生如图1所示[3]。

按照清洁生产实施的要求以及公司的实际情况,实施小组根据方案所需的投入,对方案进行分类。

无费方案:实施过程中基本上不需要投入资金;

低费方案:实施过程中投入资金在1万元以下;

中费方案:实施过程中投入资金在1-10万元;

高费方案:实施过程中投入资金在11万元以上。

2.2 清洁生产方案预评估

工作小组对公司现状进行详细的分析研究,在此基础上建立物料平衡和水平衡,查找能耗高、废水排放量大及超标排放的主要原因,根据清洁生产的定义,公司的清洁生产水平主要从生产工艺改进、设备改造、能耗降低、废液回收利用等几个方面的情况进行分析。

2.2.1 生产工艺改进

低聚糖生产工艺选用节能高效工艺,分别为:(1)低聚果糖转化工艺采用生产产率较高的酶柱生化反应器系统,并通过利用压缩空气对酶柱内进行加压使载体形成翻腾,从而较彻底地清洗吸附在载体表面上的杂质,加强的清洗效果,该工艺的应用延长了酶柱设备运行批次,从原来的转化5批次清洗一次到转化15批次以上才清洗一次,节约了生产用水,每天减少的废水排放约10吨。(2)低聚果糖提纯采用进口的低能耗色谱分离设备,并在脱盐工序回收约40%以上电导率较低清洗用水,提高了水重复利用率。同时回收再生时排放的部分稀碱液作为脱硫碱液使用,既减少废水排放又减少了脱硫设备运行费用。

2.2.2 设备改造

企业采用生产效率高的生化反应柱设备,从运行效果来看,果糖基转移酶用量单耗比原设计下降了20%以上;蒸发浓缩工艺采用进口板式蒸发器代替传统的降膜蒸发器,蒸汽消耗有所下降,如同是三效蒸发器,前者蒸发1吨水用汽量约为0.25吨,后者约为0.35吨,相差0.1吨,从而可降低煤耗。

2.2.3 能耗降低

清洁生产的目标即为节省能源,降低原材料消耗。公司目前采用先进的色谱工艺和连续带式低温真空干燥设备系统基础上,选用进口板式蒸发器代替传统的降膜式蒸发器,使生产高纯度的低聚糖耗汽量下蒸汽消耗量下降到3.8吨/吨糖粉,工艺的总体能耗情况满足节省能源、减低原材料消耗的要求,具有先进性。

2.2.4 废液回收利用

生产过滤后的残碱,对其进行及时回收利用,既减少碱液的消耗,又减少废水排放量及污染物排放浓度。

2.3 清洁生产方案的产生和筛选

针对上一阶段分析出的各方面的原因,结合公司目前的实际情况对本轮清洁生产实施收集的方案进行了评估,从技术可行性、环境可行性、经济可行性、实施难易程度等方面进行了讨论和分析,对备选方案进行了初步的筛选。

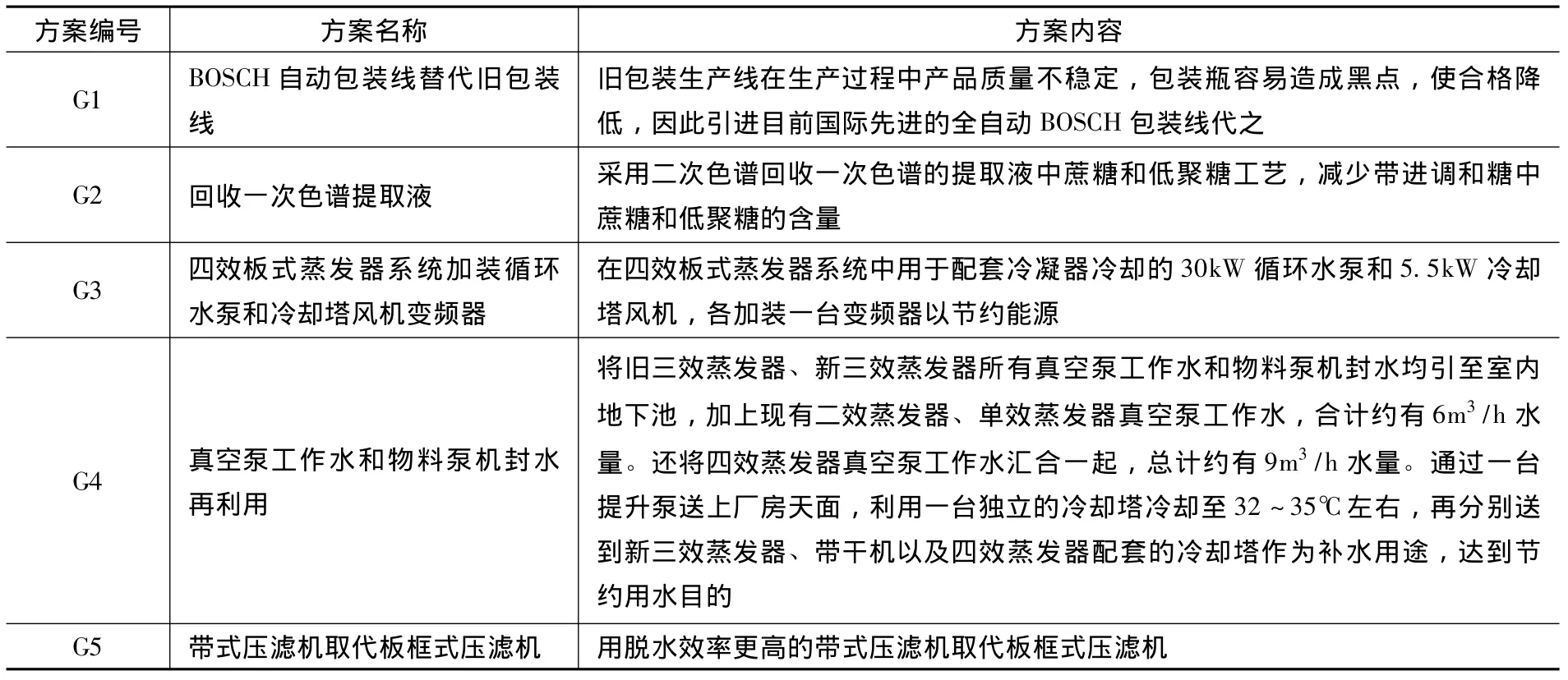

经过上述筛选,实施小组认为筛选出可行的无/低费方案、初步可行的中/高费方案合共21个,其中16项属于可行的无/低费方案,可全部实施;5个属于初步可行的中/高费方案。方案的筛选结果见表1。

2.4 中/高费方案内容

在结合市场调查和收集一定资料的基础上,对筛选出来的中/高费清洁生产方案做进一步的分析和评估,对方案的技术、环境、经济的可行性进行分析和比较,从中选择和推荐最佳的可行方案内容见表2。

2.5 中/高费方案可行性分析与实施

下面以回收一次色谱提取液(G2)、真空泵工作水和物料泵机封水再利用(G4)为例进行详细的方案分析。

2.5.1 方案G2:回收一次色谱提取液可行性分析

2.5.1.1 技术评估

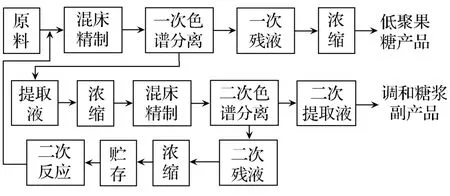

目前公司生产P95S低聚果糖过程调和糖提取工艺如下(图2)。

图2 目前P95S低聚果糖提取工艺图

由于只进行一次色谱分离,分离后废液还存在进一步提取产品的潜力,因此采用二次色谱分离工艺,其工艺流程见图3。

图3 二次色谱分离工艺

建设方案:增加两个50立方的贮罐,用于调和糖的回收贮存,加上现有的3个25立方的贮罐总共可贮存150立方以上的调和糖。共计投资353万元。

色谱的经验数据:按目前的处理量,每天可生产8.3吨P95S,按3吨蔗糖生产1吨P95S产品计算,每天需要用蔗糖25吨,另产副产品调和糖量为25-8.3=16.7吨,折DS65%为:25吨(约19立方),按900元/吨计,售价为:900×25=22500元。

表1 清洁生产方案的筛选结果表

表2 选中/高费清洁生产方案实施内容

典型一次色谱后提取液成分:G+F:40~60%;GF:25~30%,FOS:20~30%。设计中取:G+F:50%,GF:25%,FOS:25%。通过调节二次色谱的运行参数可以将其分离成二部分(如果按30%固形物回收,同时生产按收率95%计):一是G+F:16.7×70%×0.95=11.1吨,折DS65%是:11.1/0.65=17吨;二是GF+FOS:16.7×30% ×0.95=4.7吨。(注:G代表葡萄糖、F代表果糖、FOS代表低聚果糖)

A、调和糖:17×900=15300元;

B、一次残液:价格当原料蔗糖计:4.7×7000=32900元;

C、费用(按1至6月一次色谱生产吨消耗估计)元/吨(见表3)。

二次残液共费用:4.7×1047.54=4923元

估计产品提高价值:(32900+15300-4923-22500)元*84日=175万元

表3 一次色谱生产吨消耗表

2.5.1.2 环境评估

提高调和糖档次及质量,减少蔗糖与低聚糖的带进调和糖的流失,提高低聚果糖的回收率,降低产品单耗,减轻末端治理负担。

2.5.1.3 经济评估

年运行费用总节省金额P=175万元;总投入费用I=353万元;设备折旧费(按5年计)D=I/5=353万元÷5年=70.6万元;应税利润T=P-D=175万元-70.6万元=104.4万元;净利润(按25%的税率计)=104.4万元×(1-25%)=78.3万元;投资偿还期N=I÷(净利润+D)=353万元÷(78.3万元+70.6万元)=2.4年;本项目改造投资回报期为2.4年,具有实施可行性。

2.5.2 方案G4:真空泵工作水和物料泵机封水再利用可行性分析

2.5.2.1 技术评估

生产车间真空泵工作水和物料泵机封水用水情况:(1)二效蒸发器、单效蒸发器、旧三效蒸发器各一台真空泵工作水排至室内地下池,新二效蒸发器3台物料泵机封水同样排到该池,共计约为3m3/h。经一台3m3/h自吸泵(扬程30m、功率1.5kW)接至车间内灭菌器冷却水回流管,在厂房天面另管分流到各个冷却塔,但由于生产不同步、无法严格按实际生产使用,导致经常在无运行的冷却塔溢流,造成浪费,水温约40~50℃。(2)新三效蒸发器一台真空泵工作水、4台蒸发器物料泵机封水直接排走,流量约为3m3/h。水温约40~50℃。(3)以上合计正常生产时,约有6m3/h水经各真空泵、物料泵用后就直接排走了。

针对这种情况,结合实际生产情况以及考虑今后的发展,我们制定出如下一套真空泵工作水和物料泵机封水再利用的节水方案:

将所有真空泵工作水和物料泵机封水均引至室内地下池,合计约有6m3/h水量。还将四效蒸发器真空泵工作水汇合一起,总计约有9m3/h水量。通过提升泵送上厂房天面,利用一台独立的冷却塔冷却至32~35℃左右,再分别送到新三效蒸发器、带干机以及四效蒸发器配套的冷却塔作为补水用途,达到节约用水目的。

设备选型:(1)地下池现有自吸提升泵3m3/h,功率1.5kW,不能满足9m3/h排水量,需另购一台9m3/h、扬程15米的潜水泵,替换原自吸泵;(2)冷却塔利用原带干机冷水机配套用20T塔,再经一台9m3/h、扬程15米离心泵送到各目标冷却塔,可在公司仓库中挑选适合离心泵使用。(3)改造费用:①购两台潜水泵(一用一备)共需15600元;②管道安装材料费约需3000元;③电控材料约需2200元。合计费用20800元。

2.5.2.2 环境评估

用水量核算:新三效冷却塔耗水量2.5m3/h,旧三效冷却塔耗水量1.25m3/h,带干机冷却塔耗水量1.75m3/h,四效浓缩器冷却塔耗水量 3m3/h,合计8.5m3/h耗水量。而方案汇集到地下水池用作冷却塔补水的水量约9m3/h,基本可达平衡使用而不浪费,换言之可节约生产用水8.5m3/h,大大减轻供水压力对生产的影响。

2.5.2.3 经济评估一台潜水泵功率2.2kW,另一台离心泵功率3.0kW,冷却塔风机功率1.1kW,合计6.3Kw。按电价每度0.75元,水费每立方2.65元计算,年收益则有:节约水费:8.5m3/h×8h×330d×2.65=59466元;增耗电费:6.3kW/h×8h×330d×0.75=12474元;收益:59466-12474=4.70万元。项目的投资回报期计算见下表4,经估算:本项目投资回报期为0.6年,说明本项目具有实施可行性。

表4 项目投资回报期计算表

2.6 持续清洁生产

持续清洁生产是企业清洁生产实施的最后一个阶段。目的是使清洁生产工作在企业内长期、持续地推行下去。本阶段工作重点是建立推行和管理清洁生产工作组织机构、建立促进实施清洁生产的管理制度、制定持续清洁生产计划以及编写清洁生产实施报告。

通过本次清洁生产实施,公司在实践中深刻地体会到清洁生产实施是一种提高经济效益和环境效益的新思路,管理意识从开始的末端治理向源头治理和全过程控制转变,不断地挖掘潜力,使清洁生产实施工作持续开展下去。

3 结束语

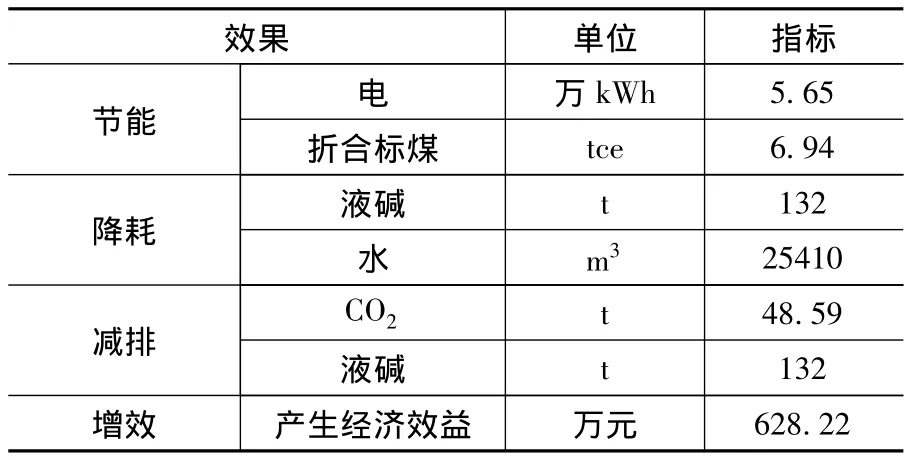

本次清洁生产提出21个清洁生产方案,其中无/低费方案16个,中/高费方案5个,全部得以实施,取得较好的经济效益和环境效益(详见表5),共计投入814.99万元,年产生经济效益628.22万元,其中节约电5.65万千瓦时,折合标煤6.94吨;节约液碱132吨,节约水25410吨;间接削减二氧化碳48.599吨,削减废碱132吨。同时还节约了各种原材料,降低了生产成本,提高了资源的利用率。管理上,成立了清洁生产管理机构,提高了员工参与清洁生产积极性,各项管理制度得到进一步的完善。完成了既定的清洁生产目标,达到“节能、降耗、减污、增效”的最终目的。

表5 清洁生产方案实施效果汇总表

[1]《中华人民共和国清洁生产促进法》[Z].

[2]郭显锋等,清洁生产审核指南[M].北京:中国环境科学出版社,2007.

[3]环境保护部清洁生产中心,国家清洁生产审核师培训教材.