监管政策驱动下不同股权再融资方式的价值效应比较*

2013-03-08毕金玲,赵宇凌

一、研究背景

再融资是促进公司发展的重要手段,通过再融资可以筹集到公司发展所需的资金,一方面可以实现经营规模的扩大,另一方面也有助于公司业绩的提升。从资产负债表的右侧来看,再融资包括债权再融资和股权再融资,相比而言,股权再融资更受到我国上市公司的青睐。黄少安和张岗(2001)、王乔和章卫东(2005)、管征和范从来(2005,2006)等人的研究也证实了我国上市公司的股权再融资偏好。在我国,股权再融资主要包括配股、公开增发和定向增发三种方式,其中配股是指向公司原有股东配售股份,即原股东拥有优先认购权,1998年以前,股权再融资主要采用配股方式;公开增发指公司面向原有股东和社会公众增加发行新股,1998年在我国首次出现,当时为了纺织企业脱困,所以带有一定的政策倾向;定向增发也叫做非公开发行,指的是向特定对象发行股票,2006年以前的《证券法》不允许A股定向增发,股权分置改革推进后,2006年5月证监会颁布了《上市公司证券发行管理办法》,允许上市公司向特定对象非公开发行股票,从此定向增发成为上市公司竞相追逐的对象。根据wind资讯金融终端统计,1998年至2011年,我国上市公司分别采用三种再融资方式共进行了1 612次股权再融资行为[注]其中包括一家公司多次进行再融资的情况。,具体融资金额和融资家数见表1。

表1 1998—2011年上市公司再融资家数及融资金额[注]融资数额是在扣除发行费用之前的。表(单位:家,亿元)

2012年的前6个月有54家公司进行定向增发融资,融资金额1 213.73亿元;而公开增发融资公司只有4家,融资额104.73亿元;4家公司采用配股方式进行再融资,募集资金101.31亿元。从表1中的融资家数和融资金额的数据中可以看出三种股权再融资方式的变化趋势,这一趋势从图1和图2中可以更加明显地观测到。

图1 1998—2011年三种股权再融资方式融资家数比较

图2 1998—2011年三种股权再融资方式融资金额比较

从表1、图1和图2可以发现,1998—2011年,共有640家公司进行配股再融资,210家公司公开增发再融资,762家公司定向增发再融资,融资金额分别为4 052.6亿元、3 402.27亿元、14 726.08亿元。其中,关于配股,640家进行配股的公司中,在1998—2001这4年中进行配股的公司就有513家,占整个样本期间公司数量的80.2%,2002年以后进行配股的公司数量下降,其中2005年没有上市公司配股融资;配股融资总金额为4 052.6亿元,1998—2001这4年中配股融资额达到1 486.31亿元,占比36.7%,而单2010年这一年,配股融资额就为1 508.75亿元,占比37.2%,主要原因是2010年有包括中国银行、工商银行等在内的多家银行进行配股融资[注]2010年中国银行、工商银行、交通银行、兴业银行及招商银行分别进行配股融资,融资金额分别为417.86亿元、336.74亿元、171.25亿元、178.64亿元、177.64亿元。。关于公开增发,从三种股权再融资方式的比较来看,这种方式无论从融资公司家数还是融资金额来看,都是最少的。从公司数量看,2002年、2007和2008年采用公开增发的上市公司相对较多,分别有30家、30家和28家,与配股和定向增发公司动辄上百家相比显得逊色不少;样本期间内的总融资额3 402.27亿元,分布比较分散。定向增发在2006年以后异军突起,呈“突飞猛进”的发展趋势,融资总额过万亿,从图中的对比也可以看出定向增发的融资金额是较大的。正如前文所述,2006年5月新颁布的《上市公司证券发行管理办法》允许上市公司定向增发新股,所以上市公司纷纷远离配股和公开增发转而投向定向增发的“怀抱”,这也恰好反映了股权分置改革以后股权再融资方式的新变化。而这样的股权再融资方式变化也体现了我国关于股权再融资监管政策的变动轨迹,在政策不允许增发时,上市公司纷纷配股融资,当公开增发出现时上市公司“蜂拥而至”选择公增。因为与配股的财务指标要求“公司净资产收益率三年平均超过10%,同时任何一年最低不能低于6%”的政策相比,公开增发没有财务指标的约束,显得更加具有吸引力。当公增的政策调整,难度加大时,政策又出现了鼓励定向增发的趋势,因为2006年5月,公增的财务指标要求调整为“最近三个会计年度加权平均净资产收益率平均不低于6%”,2008年,又提高了拟增发公司的分红要求,所以大量的上市公司转而选择定向增发融资,定向增发的门槛低,没有财务指标的硬性要求。应该说在任何一个资本市场,上市公司的发展受到政策的引导是正常的,但对以价值最大化作为自身目标的上市公司而言,股权再融资监管政策的如此引导是否有利于其价值的提升?本文将对此问题进行研究。

本论文的贡献主要在于:第一,与现有研究股权再融资方式的文献不同,从上市公司整体价值出发,全面考核三种方式对公司价值的影响。第二,本文尝试分析股权再融资监管政策驱动下的上市公司价值效应问题。

论文下面的安排为:第二部分是文献回顾与研究假设;第三部分是研究设计;第四部分是实证过程;最后为本文的研究结论与建议。

二、文献回顾与研究假设

(一)文献回顾

国内外有很多学者研究股权再融资方式问题。Smith(1977)发现配股的融资成本虽然低于增发,但超过90%的美国上市公司却选择增发再融资,进而提出发行方式之谜,并用代理成本,即董事会成员能够通过增发获得特殊利益来解释这一现象。Herman(1981)年的研究证实了Smith的观点。此后有不同的学者从信息不对称(Booth和Smith,1986)、交易成本(Hansen,1988)、财富转移(Myhal,1990)、逆向选择成本(Eckbo et al,1992)等角度分析这一问题。国内关于股权再融资方式选择的研究应当以股权分置改革作为分界点。股权分置分置改革前,学者的研究多从二元股权结构视角出发,如李康(2003)、宋力(2004)、林彬(2005)等,研究结论多为流通股比例高时,公司倾向选择配股,而非流通股比例高时,则选择增发;也有学者从信息不对称出发进行研究,如管征和张世坤(2004)分析了不对称信息下的股权再融资方式选择问题,结果表明增发是上市公司管理者首选的方式,但配股更能增加流通股股东利益,同时也有利于提高市场效率。股权分置改革以后,由于中国资本市场股权再融资出现了新变化,定向增发成为上市公司和投资者追逐的热点,学者开始研究涵盖定向增发方式的股权再融资问题。刘宇(2007)发现公开增发会造成流通股股东利益的损害,而定向增发可以在一定程度上减弱流通股股东利益受损害的程度。章卫东(2008)对配股、公开增发和定向增发三种股权再融资方式的选择问题进行研究,认为定向增发由于存在诸多优势而成为中国上市公司股权再融资的最佳选择,而且定向增发新股的公告效应也好于配股和公开增发新股。郭思永和张鸣(2011)从财富转移视角研究上市公司的股权再融资,他们认为由于投资项目质量影响再融资方式,所以当投资项目前景较好时,大股东会选择定向增发从中攫取最大利益,进而损害中小股东利益。可见,股权分置改革以后关于股权再融资研究的角度和宽度都在延伸,但较少有学者研究股权再融资方式选择对公司整体价值的影响。

(二)研究假设

配股是按照现有股东持有公司股份的一定比例发行股票的再融资行为,即原股东拥有优先认购权,此方式面向老股东,不会引起股权结构发生大的变化,不涉及新老股东之间的利益平衡,有利于保证股东对上市公司的控制及股东利益。支持这一方式的理论包括财富再分配效应理论、承销成本假说和控制权理论。Merton(1974)、Galai(1976)、Smith和Warner(1979)在关于债务风险的分析中提出财富再分配效应理论,该理论运用公式及数学推导得出结论,增发时老股东会遭受各种损失,而配股老股东的损失为零,所以提倡采用配股方式进行股权再融资;Eckbo和Masulis(1992)提出承销成本假说,他们认为增发新股的发行成本比承销配股的发行成本高2个百分点,选择配股方式将更有利于股东财富最大化;Cronqvist和Nilsson(2002)从控制权的角度对融资方式进行研究,提出控制权理论,选择配股方式可以确保股东在公司的控制地位。我国学者的研究也表明配股方式更有利于各方利益的均衡,据此,本文提出如下假设:

假设1:配股再融资公司的价值将大于非配股再融资公司的价值。

公开增发是上市公司在原有股本的基础上增加发行一定数量新股的行为。由于公开增发是面向新老股东,会改变公司的股本结构,稀释了原来大股东的股权比重,虽然公开增发融资规模大,与配股相比市场化程度较高,但增发价格没有限制,增发价高企会增加投资风险,大规模增发也会降低资金利用效率,而且市场对增发公告存在负面情绪,即会出现公开增发的负效应,如Asquith 和Mullins(1986)、Masulis和Kowar(1986)、Barclay和Litzenberger(1988)、Jung和Kim等(1996)的研究。我国学者的研究也同样得出公开增发的公告负效应,如汪海宁(2001)、陆满平(2002)、胡乃武、阎衍等(2002)、章卫东(2007)。据此,本文提出如下假设:

假设2:公开增发再融资公司的价值将小于非公开增发再融资公司的价值。

定向增发指的是上市公司向符合条件的少数特定投资者非公开发行股份的行为,定向增发不仅因操作简便、门槛低而受到上市公司的青睐,也由于向少数有实力的投资者发行而更加有利于公司的发展。支持定向增发的理论包括信息不对称理论、监管假说和防御假说等。Hertzel和Smith(1993)认为当公司的信息不对称程度较高时,公司会选择定向增发,因为定向增发的投资者能发现公司的真实价值,而且从发行折扣中得到补偿;Wruck(1989)提出监管假说,认为上市公司通过定向增发方式能够引入有动机和有能力监控发行公司管理层的积极投资者,从而可以降低管理者的代理成本;Barclay等(2003)提出防御假说,他们认为管理层在公司需要通过发行股票融资时,会选择定向增发给消极投资者以防御其对公司管理的干涉,这样可以达到不影响大股东的投票权和管理者利益的目的。研究表明定向增发多为正的公告效应,如Kato和Schallheim(1993)、Barclay、Holdemess和Sheehan(2001)、Wu和Wang(2002)、王家新(2008)、何丹(2008)、章卫东(2008)等。据此,本文提出如下假设:

假设3:定向增发再融资公司的价值将大于非定向增发再融资公司的价值。

三、研究设计

(一)样本选择

本文用再融资一年后的TobinQ值作为被解释变量,衡量公司价值;2011年4月1日以后进行再融资的公司的TobinQ值在数据库中无法查找,所以样本时间截取到2011年3月31日,起点为1998年1月1日,剔除金融类上市公司和数据缺失样本,最后得到定向增发样本为606个,公开增发样本为195个,配股样本为625个。

未来,随着变电站通信、综合自动化以及智能变电站相关技术的不断成熟,综合了离线式及在线式五防系统优点的一体化网络五防系统必定是防误系统的发展方向,它将作为变电运维专业防止误操作事故、调控专业防止误调度事故发生的有效技防措施。

(二)模型与变量

托宾Q值是衡量公司价值的重要指标,本文以托宾Q值作为被解释变量。除了股权再融资方式以外,影响公司价值的因素有很多,包括公司治理、所有权结构、资本结构、盈利能力,每股收益等(Raymond et al,1998;何卫东等,2002)。从财务学的角度,本文选择偿债能力、营运能力、盈利能力、发展能力作为控制变量,以研究再融资方式选择对于公司价值的影响。公司如果出现偿债危机会极大地影响其价值,本文选取流动比率作为偿债能力的衡量指标,流动比率高,表明公司流动资产超过流动负债较多,公司偿债能力强,公司价值也大;营运能力代表公司资产和资本的运营能力,营运能力越强、运营效率越高则公司价值越大,本文选择总资产周转率作为衡量指标;盈利能力是公司获取利润的能力,在一定时间内获取利润多则表明公司获利能力强,本文选择综合性较强的净资产收益率作为盈利能力的衡量指标,净资产收益率越高,公司价值越大;公司在生存的同时也要谋求发展,发展能力强的公司其价值才会不断提升,本文选择资本积累率作为衡量指标,该指标反映公司当年的积累能力,该指标越大则公司发展越具有活力。变量名称及定义见表2。

表2 变量名称及定义

模型如下:

四、实证过程

(一)描述性统计

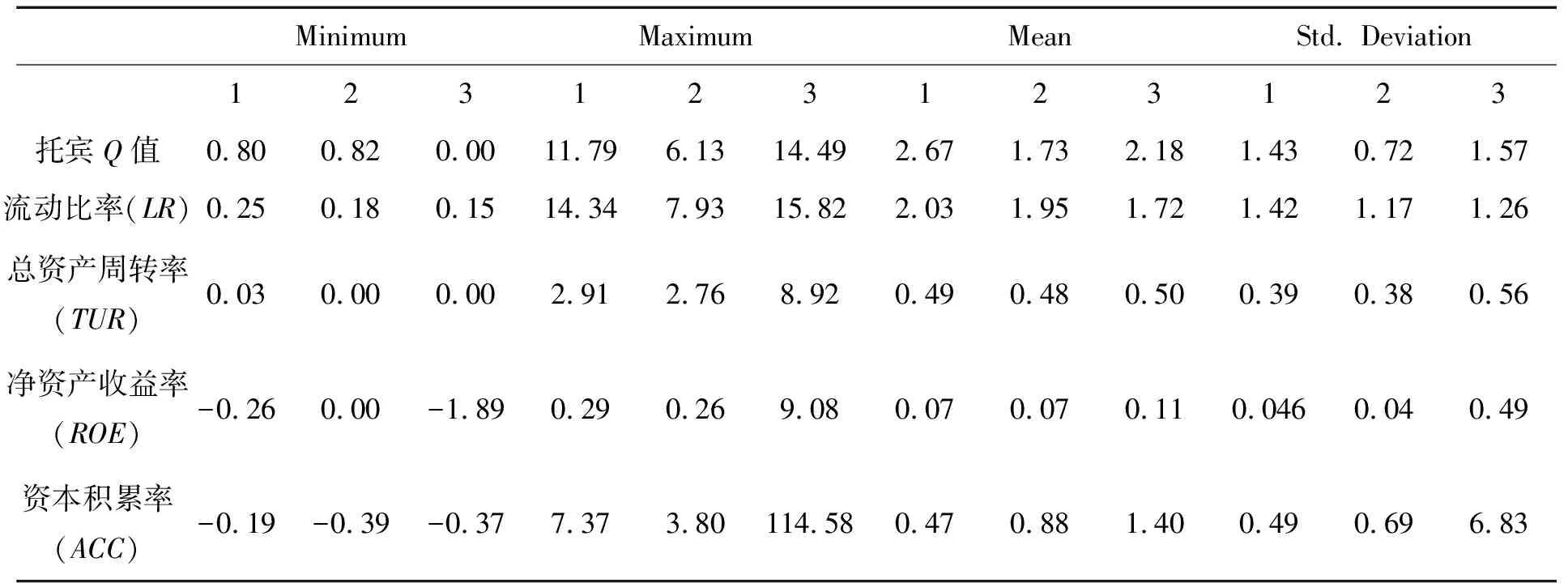

表3 描述性统计表

由表3可见,配股观测值为625个,被解释变量托宾Q最小值0.80,最大值11.79,均值2.67,标准差1.43;公开增发观测值为195个,被解释变量托宾Q最小值0.82,最大值6.13,均值1.73,标准差0.72;定向增发观测值为606个,被解释变量托宾Q最小值0.00,最大值14.49,均值2.18,标准差1.57。可见,配股方式下,托宾Q的均值最大,而公开增发方式下的标准差最小。

(二)相关性检验

表4 变量间的Spearman相关性检验

(三)组间比较

由于上市公司在三种股权再融资方式中进行选择,而且带有政策导向痕迹,下面我们进行三种方式两两的组间比较,以观测采用不同股权再融资方式的公司价值是否存在显著差异。由于组间样本是非对称的,所以采用Mann-Whitney U 中位数检验方法。

表5 Tobin Q值组间比较

从表5可知,选择公开增发方式再融资的样本组和选择配股方式再融资的样本组再融资一年后公司价值存在显著差异,Z值达到-10.053,在1%水平下显著。选择公开增发方式进行股权再融资的样本组与选择定向增发方式再融资的样本组再融资一年后公司价值存在显著差异,Z值为-3.263,也是在1%水平下显著。而配股组与定向增发组再融资一年后的公司价值也存在显著差异,Z值为-8.944,在1%水平下显著。从检验结果看来,选择三种方式进行再融资的公司其一年后的公司价值确实存在显著差异。通过组间比较,我们可以发现选择不同股权再融资方式的公司价值存在差异,那么这种差异是否由于再融资方式选择所致,哪一种方式更有利于公司价值增值?下面用回归分析的方法进行检验。

(四)实证结果分析

第一次,针对模型1进行检验,如下:

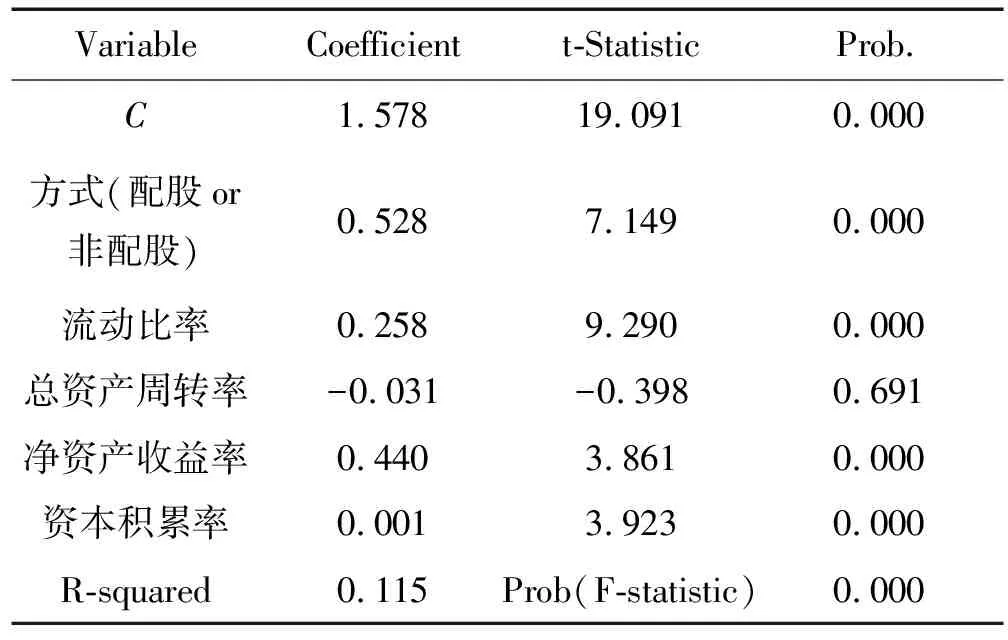

分析配股公司和非配股公司的TobinQ值,即将全部样本分为两类,如果公司采用配股方式进行再融资,则设为1,如果采用非配股方式即公开增发和定向增发方式再融资,则设为0,结果如下表所示。

VariableCoefficientt-StatisticProb.C1.57819.0910.000方式(配股or非配股)0.5287.1490.000流动比率0.2589.2900.000总资产周转率-0.031-0.3980.691净资产收益率0.4403.8610.000资本积累率0.0013.9230.000R-squared0.115Prob(F-statistic)0.000

第二次,针对模型2进行检验,如下:

分析公开增发公司和非公开增发公司的TobinQ值,即将全部样本分为两类,如果公司采用公开增发方式进行再融资,则设为1,如果采用非公开增发方式即配股和定向增发融资,则设为0,结果如下表所示。

VariableCoefficientt-StatisticProb.C1.86623.4900.000方式(公增or非公增)-0.698-6.5630.000流动比率0.28010.1010.000总资产周转率-0.030-0.3830.702净资产收益率0.3883.4000.001资本积累率0.0014.2340.000R-squared0.111Prob(F-statistic)0.000

结果表明,控制流动比率、总资产周转率、净资产收益率和资本积累率四个因素后,采用非公开增发方式进行股权再融资公司的TtobinQ值要好于采用公开增发方式进行再融资的公司,系数为-0.698,在1%的显著性水平下显著。说明公开增发会降低公司的价值,符合假设2。

第三次,针对模型3进行检验,如下:

分析定向增发公司和非定向增发公司的TobinQ值,即将全部样本分为两类,如果公司采用定向增发方式进行再融资,则设为1,如果采用非定向增发方式即配股和公开增发融资,则设为0,结果如下表所示。

VariableCoefficientt-StatisticProb.C1.86821.3310.000方式(定向or非定向)-0.191-2.5310.011流动比率0.2699.5230.000总资产周转率-0.027-0.3460.730净资产收益率0.4203.6280.000资本积累率0.0014.2540.000R-squared0.088Prob(F-statistic)0.000

结果表明,同样控制流动比率、总资产周转率、净资产收益率和资本积累率因素后,采用非定向增发方式进行股权再融资公司的TobinQ值要好于采用定向增发方式进行再融资的公司,系数为-0.191,在5%的显著性水平下显著。说明定向增发不利于公司价值的提高,与假设3不符。可能是由于定向增发出现的时间较短,样本主要集中在2007年以后,定向增发引入战略投资者后其公司价值效应可能要在较长时间内体现,未来可以针对再融资几年后的TobinQ值进行研究。

五、结论与建议

我国上市公司股权再融资方式的选择很明显地体现政策导向痕迹,而通过研究这种导向与公司价值的关系,本文发现选择配股方式再融资的公司价值大于非配股再融资公司的价值,而选择公开增发方式再融资的公司价值小于非公开增发再融资公司的价值,选择定向增发再融资公司的价值也小于非定向增发再融资公司的价值。这样的结论说明在监管政策驱动下,上市公司股权再融资方式选择不利于其价值的提升。监管政策可以提供给上市公司更加多元化的股权再融资方式,但不应当“诱导”和“误导”;上市公司自身在进行股权再融资方式的选择时也应该更加理性。所以,本文认为:

从上市公司自身来讲,盲目跟风再融资政策的变动是不理智的,并不一定能最大化公司价值。上市公司应当从自身因素考量,选择适当的再融资方式而非监管政策最宽松的再融资方式;同时应加强公司治理,约束大股东权力,截断其运用股权再融资获取私人收益的通道,保护中小股东的利益。

从监管层来讲,一味修改或提高再融资门槛并非上策,再融资公司会通过盈余操纵使业绩达到再融资资格线,这是用行政手段代替市场手段的必然结果。应当将权力交给市场,让投资者判断再融资公司的优劣,使资金流向高质量公司。相比而言,美国再融资监管政策相对宽松,没有业绩指标、时间等的限制,承销商为再融资公司提供服务。随着我国资本市场的完善和公司治理的加强,发挥市场在股权再融资监管中的功能也将是未来趋势。同时,应大力发展债券市场,拓宽上市公司的融资渠道和融资方式,使上市公司不再单一偏好股权再融资。

[参考文献]

[1]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11):12-20.

[2]王乔,章卫东.股权结构、股权再融资行为与绩效[J].会计研究,2005(9):51-56.

[3]管征,范从来.信息不对称与上市公司股权再融资偏好[J].金融理论与实践,2006(4):3-6.

[4]Smith C W Jr.Alternative methods for raising capital: rights vs.underwritten offer[J].Journal of Financial Economics, 1977,5:273-307.

[5]Herman Edward S.Corporate control, corporate power[M].New York: Cambridge university press,1981.

[6]Booth J R, Smith R.Capital Raising, Underwriting and the Certification Hypothesis[J].Journal of Financial Economics, 1986,15:261-281.

[7]Hansen Robert S.The demise of rights issue[J].Review of Financial Studies, 1988,1:289-309.

[8]Eckbo B E, Masulis R W.Adverse selection and the rights offer paradox[J].Journal of Financial Economics, 1992(32):293-332.

[9]李康,杨兴君,杨雄.配股和增发的相关者利益分析和政策研究[J].经济研究,2003(3):79-87.

[10]章卫东.上市公司股权再融资方式选择:配股、公开增发新股、定向增发新股?[J].经济评论,2008(6):71-81.

[11]郭思永,张鸣.公开增发还是定向增发——基于财富转移视角的上市公司股权再融资方式选择研究 [J].经济与管理研究,2011(11):44-51

[12]Merton Robert C.On the Pricing of Corporate Debt: The Risk Structure of Interest[J].Journal of Finance, 1974,29:449-470.

[13]Galai, W Masulis.The Option Pricing Model and The Risk Factor of Stock[J].Journal of Financial Economics, 1976,3:53-81.

[14]Cronqvist H, Nilsson M.The choice between rights offerings and private equity placements[R].Working paper,2002.

[15]Paul Asquith, David W Mullins Jr.Signalling with Dividends, Stock Repurchases, and Equity Issues[J].Financial Management, 1986,15:27-44.

[16]Michael J Barclay, Robert H Litzenberger.Announcement Effects of New Equity Issue and the Use of Intraday Price Data[J].Journal of Financial Ecnonomics, 1988,21:74-75.