基本养老保险省级统筹的收入再分配效应研究——以浙江省为例

2013-03-06周志凯对外经济贸易大学保险学院北京100029

周志凯,对外经济贸易大学保险学院,北京100029

金明明,对外经济贸易大学法学院,北京100029

一、养老保险制度的收入再分配效应

养老保险制度是实现社会收入再分配的重要制度和有效工具,其收入再分配效应主要体现为“劳动者个人收入跨期再分配”、“劳动者代际间收入再分配”、“同代劳动者之间的收入再分配”。劳动者个人收入跨期再分配即劳动者将在职期间的部分收入储存起来用于退休,收入从在职期间转移至退休期间,实现生命周期内的平滑消费。劳动者代际间收入再分配即由在职人口负担现有老年人口的退休费用,收入从年轻在职人口转移至老龄退休人口。同代劳动者之间的收入再分配即劳动者收入状况的差异经由特定的养老保险筹集与给付机制使得同代间不同收入水平的劳动者享受不同水平的养老保障,该效应一般表现为,同代人群中收入偏低者获得的养老金替代率偏高,而收入偏高者获得的养老金替代率偏低,收入从高收入人群流向低收入人群。不同类型的养老保险制度的收入再分配效应有所差异,劳动者个人收入跨期再分配在基金制养老保险制度中表现较为突出,而劳动者代际间收入再分配在现收现付制养老保险制度中表现较为明显。同代劳动者之间的收入再分配则经由政策制定者出于公平和保障低收入者的权衡通过特定的筹集与给付机制的设计而实现。

2007年,劳动和社会保障部从统一保险制度、统一缴费、统一待遇、统一业务规程、统一基金预算和基金使用六个维度对养老保险省级统筹进行了界定,这一改革促进了同代劳动者之间的收入再分配:市在岗职工平均工资统一为省在岗职工平均工资。这一缴费基数的变动使得省内经济发达地区人口的退休收入下降,欠发达地区的退休收入增加,经济发达地区产生的养老基金盈余调剂给不发达地区,实现了收入在省内不同区域不同人群间的转移。分析省级统筹对不同经济发展水平的地区的不同收入人群的收入再分配效应,将有助于评估省级统筹效果,平衡不同阶层利益,确保收入分配的公平性,实现社会效益最大化。

省级统筹对不同经济发展水平地区的不同收入人群的收入再分配效应可以用养老金替代率的变动进行衡量。养老金替代率是指劳动者领取的养老金占退休前收入的比例,旨在表明养老金同劳动者退休前收入的某种关联和退休后的生活保障水平。因此,可以借助养老金替代率的变化,考察省级统筹过程中,缴费基数由“市在岗职工平均工资”变为“省在岗职工平均工资”时,不同经济发展水平地区不同收入阶层的收入再分配效应。本文通过以浙江省为例进行测算,以期为省级和全国的政策改良提出相应建议。

二、浙江省省级统筹后收入再分配效应的测算

(一)样本城市选择

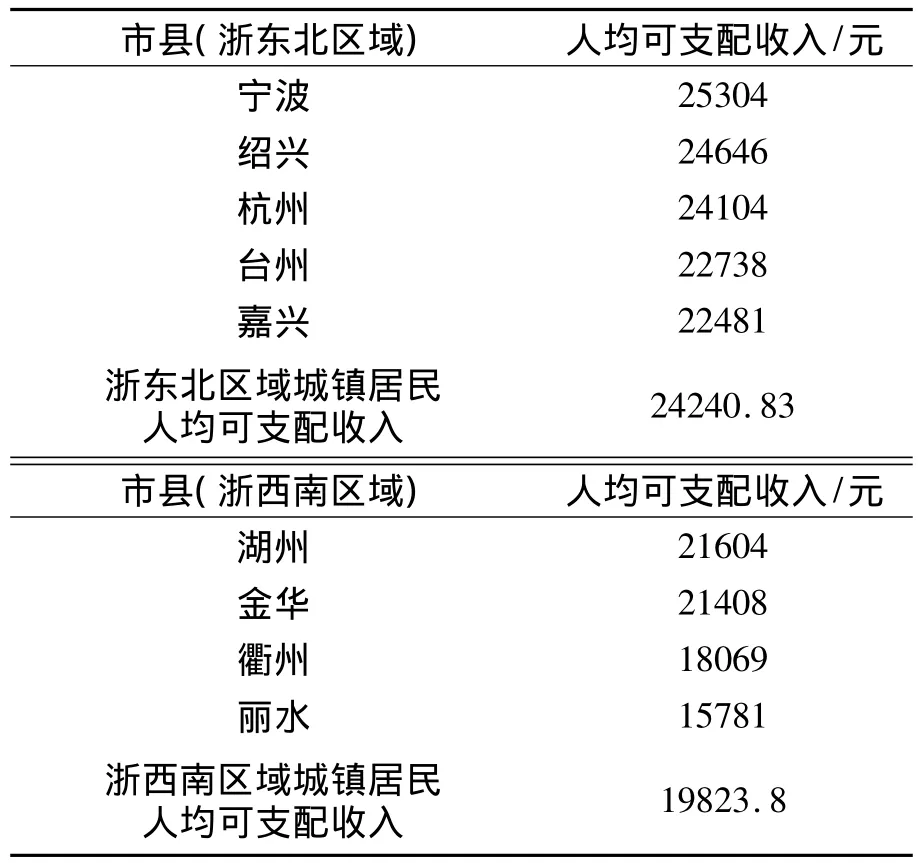

根据经济发展情况,将浙江省分为“杭嘉湖宁绍”经济发达地区和浙西南(温州除外)经济欠发达地区[1][2]。结合区域划分情况和 2008年各城市人均可支配收入,挑选两城市作为高收入和低收入城市的典型代表。从表1可知,绍兴、衢州的人均可支配收入与区域均值较为接近,因此,以绍兴作为高收入地区城市代表,以衢州作为低收入地区城市代表。

表1 2008年浙江省各市城镇居民可支配收入情况

(二)前提假设

1.假设浙江省养老保险条例保持长期稳定。

2.样本人群均在2008年参加工作,2042年退休,工作35年,不存在提前退休情况,因此可以排除养老保险收入分配中的“累进效应”[3]。

3.两市及全省的在岗职工平均工资实际年增长率为3%。

(三)参数设置

1.不同收入阶层的划分标准:根据《浙江省基本养老保险条例(2008修正)》第九条①,对不同收入阶层做出如下设定:高收入人群的月工资水平>上一年度当地在岗职工月平均工资的300%;低收入人群的月工资水平<上一年度当地在岗职工月平均工资的60%;中等收入人群的月工资水平=上一年度当地在岗职工月平均工资。在前两点假设基础上,继续细分“高收入1、高收入2、高收入3”、“低收入1、低收入2、低收入3”(“低收入3”的工资水平即为当地最低工资标准②)。养老保险省级统筹前后,除非政策强制规定,否则各收入阶层的实际缴费工资保持不变。

2.当地在岗职工平均工资:实行省级统筹前,以“市在岗职工平均工资”作为标准;实行省级统筹后,以“省在岗职工平均工资”作为标准。基于不同收入阶层划分标准和当地在岗职工平均工资,在年3%的增长率条件下,可以得到表2、表3。

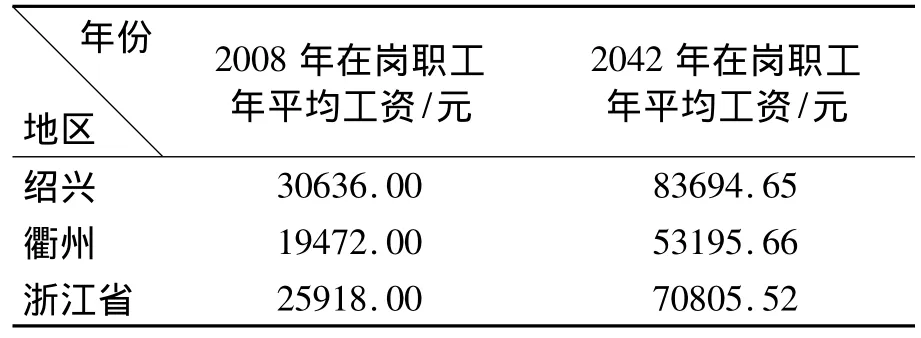

表2 浙江省、绍兴市、衢州市(2008年/2042年)在岗职工年平均工资水平

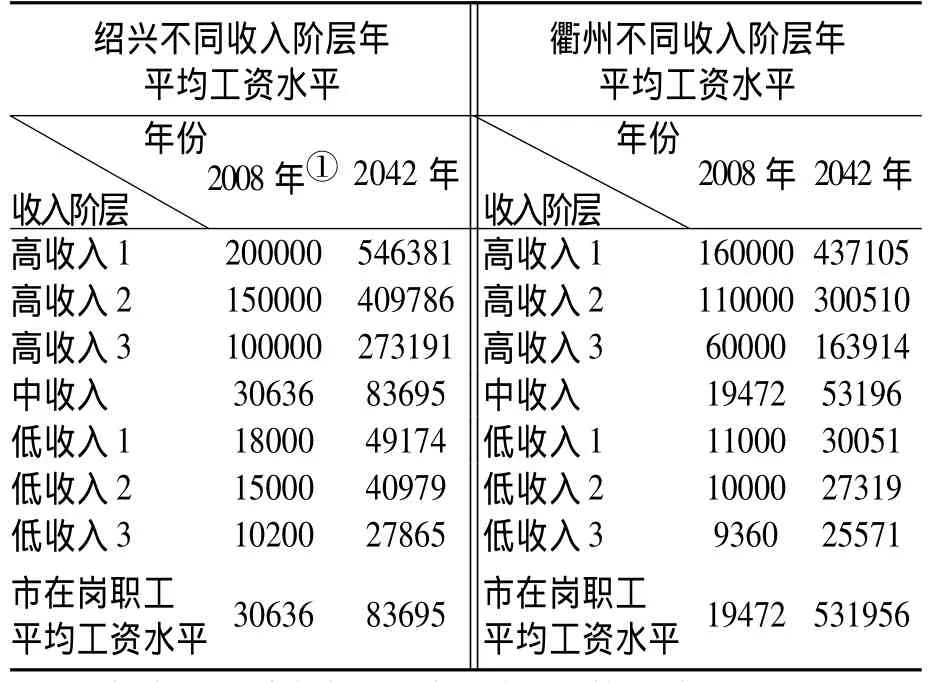

表3 两市不同收入阶层(2008年/2042年)年平均工资水平 单位:元

3.平均缴费指数:“高收入阶层”以制度内最大缴费比例测算缴费指数;“中等收入阶层”以实际工资作为缴费基数测算缴费指数;高收入地区的“低收入人群2”、“低收入人群3”和“低收入地区的低收入人群1、2、3”,省级统筹前后缴费指数均为0.6。

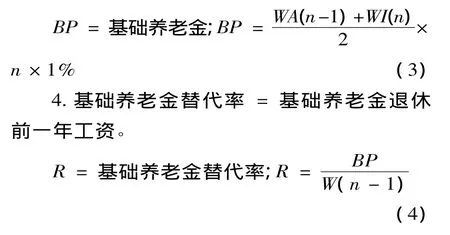

(四)计算公式

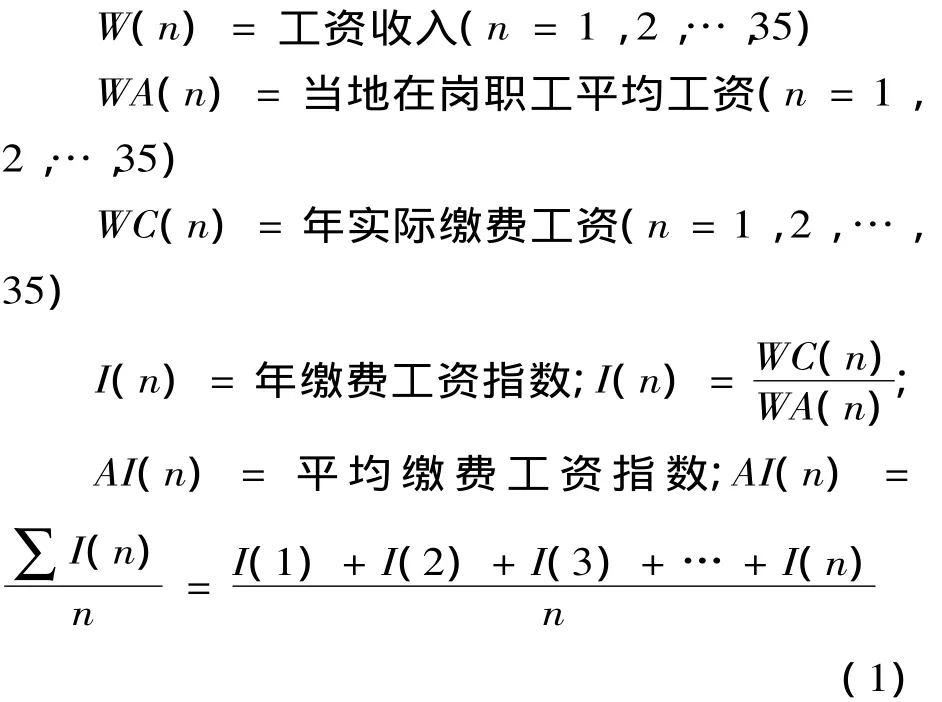

1.平均缴费工资指数:参保人的实际缴费工资除以当地职工平均工资,得到当年缴费指数,再用历年的缴费指数之和除以实际缴费年限。

2.本人指数化平均缴费工资=参保人员退休时上一年当地在岗职工平均工资×本人平均缴费工资指数。

3.基础养老金=(上一年当地在岗职工平均工资+本人指数化平均缴费工资)÷2×累计缴费年限×1%。

(五)测算结论

根据以上条件和设定参数,将数据带入公式进行计算得到表4、表5。

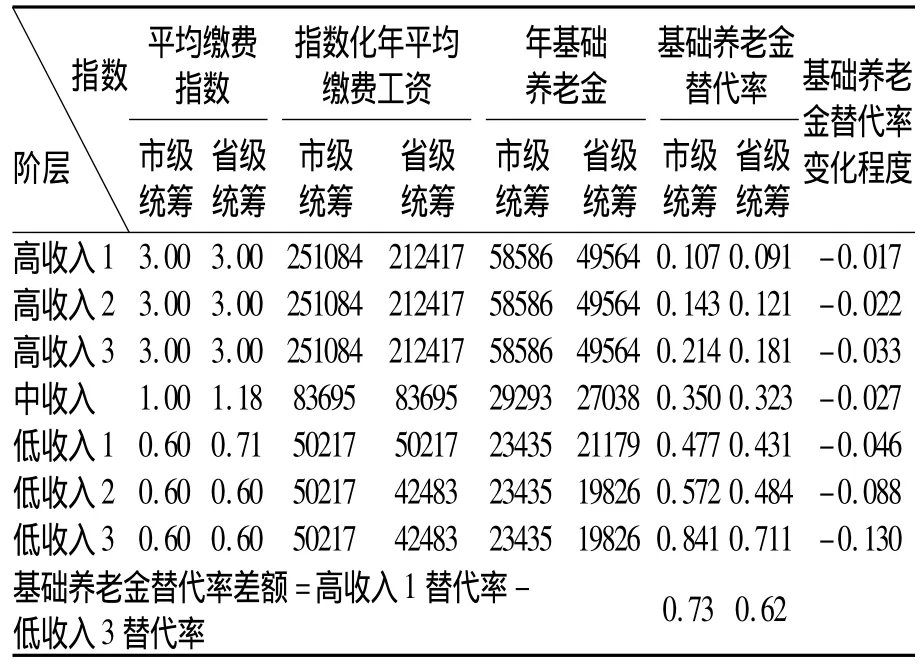

表4 绍兴市不同收入阶层基础养老金替代率变化

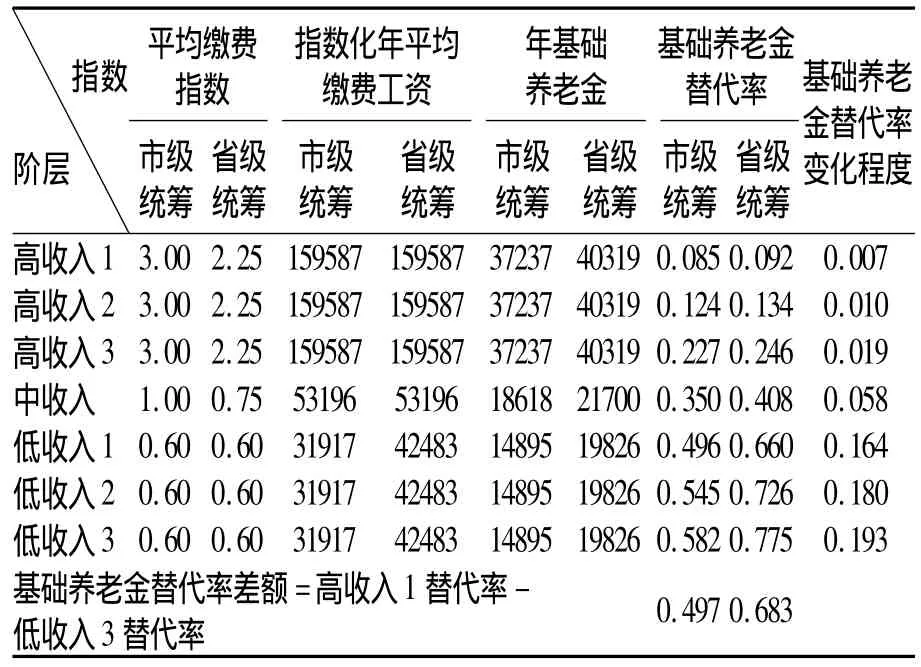

表5 衢州市不同收入阶层基础养老金替代率变化

三、浙江省不同经济发展水平地区不同收入人群收入再分配效应分析

通过对表4、表5中养老金替代率的变化情况进行分析,可以得出以下几点启示。

第一,社会统筹有利于实现区域内收入再分配。在养老保险省级统筹前后,对同一区域内的人群而言,收入越高,养老金替代率越低;收入越低人群的养老金替代率越高。基础养老金通过与在岗职工平均工资挂钩实现了对不同收入人群养老金替代率的调整,实现了区域内收入从高收入阶层向低收入阶层的流动,有利于收入再分配和适度提高低收入阶层的养老保障水平。

第二,省级统筹有利于实现区域间收入再分配——高收入地区所有收入阶层的基础养老金替代率均呈现下降趋势,低收入地区呈相反变动。高收入地区的市在岗职工平均工资高于省在岗职工平均工资,实现省级统筹后,其基础养老金发放水平伴随着缴费基数的下降而下降。而养老金替代率的分母——职工退休前一年的工资水平保持不变。分子的减小使得替代率走低。低收入地区由于缴费基数的上升带来基础养老金发放水平的上升,使得基础养老金替代率上升。

实行省级统筹后,发达地区不同收入阶层的基础养老金替代率下降,社会养老金发放水平降低,产生更多上解资金。欠发达地区所有阶层的养老金替代率上升,养老金支出水平增加,经济不发达的现状必然会扩大资金支出缺口,增加省级财政对其进行补贴的可能性。在这一过程中,实现了收入从经济发达地区向经济欠发达地区的转移。若经济发达地区的工资增长率高于经济欠发达地区工资增长率,那么经济发达地区所有收入阶层的养老金替代率将下降得更为厉害,其转移给经济欠发达地区的收入也将增加。

第三,省级统筹有利于实现不同区域企业的公平竞争。事实上,浙江省“老龄化程度与经济发展程度呈现反比关系”的城市特性,更凸显了养老保险省级统筹发挥收入再分配功能的重要性。以2000年为例——衢州的经济发展水平有限[1]307,386,但养老压力较大,而绍兴的经济发展水平较高,养老压力较轻。正是基于这一现状,2008年以前,衢州企业的缴费比例高达21%,而绍兴企业的缴费比例仅为18%。这一政策,增加了衢州企业的发展成本,间接导致部分创业人员将资本转至省内其他市区(例如绍兴),从而进一步拉大了两地的经济发展水平,增加了衢州等地区的养老压力。实现省级统筹后,将企业的缴费比例统一规定为14%,不仅有利于平衡不同地区企业的竞争成本,而且有利于减轻经济欠发达地区的养老压力。

第四,经济欠发达地区的低收入人群受益最大。在衢州地区,收入越高的人群,其养老金替代率增幅越小;收入越低的人群,养老金替代率增幅越大。这一变动过程平衡了贫富人群间的退休后收入水平,有效保障了弱势群体利益。而低收入地区的低收入人群无疑是该政策的最大受益者,如衢州的低收入人群3(工资水平=市最低工资标准)市级统筹时的替代率为58.2%(<59.2%的国家标准①),从表5 中可以发现实现省级统筹后,该类人群的基础养老金替代率上升至77.5%,大幅度提升了退休生活水平。

第五,经济发达地区的“高收入人群3”和“低收入人群”值得关注。表6中存在一个逆势点——高收入人群3的收入水平大于中等收入人群,但其养老金替代率的变化程度却大于中等收入人群。另一方面,绍兴地区高收入人群1的收入水平最高,但其养老金替代率只下降了1.7%,而收入最低的低收入人群3,其养老金替代率却下降了13%。由此可见,实现省级统筹过程中,经济发达地区低收入人群福利的下降程度最大。这是一个不公平的政策现象,值得引起政策制定者的关注。

四、进一步完善省级统筹的政策建议

基本养老保险制度实现省级统筹是我国养老保险制度改革的方向,对完善我国养老保险制度具有重要的意义。通过测算我们可以清晰的看到养老保险省级统筹对改善收入再分配的显著作用。同时,在不同经济发展水平地区之间的收入转移与收入再分配导致的利益平衡问题无疑也是影响养老保险省级统筹顺利进行的关键因素之一,因此,要进一步完善养老保险省级统筹,可以考虑以下几方面。

首先,将养老保险省级统筹作为一项法律规定,赋予其强制性,从而加快省级统筹的步伐。省级统筹的提出在我国已有十多年的历史,但是进展一直较为缓慢,其主要障碍是各地方政府的利益平衡问题,也与该规定仅仅是政策文件而缺乏较强的制约力有关。在养老保险基金属于各地方政府分级管理的情况下,各地政府都不愿意将手中的肥肉给别人。因此,可以通过相关法律的规定和实施,将各地方政府的养老保险基金的管理权收拢到省级政府手中,同时也将养老金支付的义务和责任上移到省级政府。

其次,采取经济激励手段,平衡地方政府利益,确保省级政府的养老基金调动权。除了在法律层面加强省级统筹的强制性外,还可通过经济手段激励省级统筹的实施。省级政府掌握养老基金调动权利是实现收入跨区域转移的前提条件。目前,经济发达省份的调剂金上缴比例均较低(浙江省为2%,江苏省为1.5%,广东省为9%),其中不排除地方政府基于地方利益考虑而拒绝大幅度上缴调剂金的可能性。省级政府可以适当降低经济发达地区的财税上缴比例,提高养老调剂金上缴比例,增强地方政府上缴养老调剂金的积极性。此外,有必要根据省内不同地区的经济发展情况和老龄化情况逐年调整调剂金和财税上缴比例。

第三,省级统筹的实施确实会提高欠发达地区人群的养老福利,并减轻当地企业和政府养老负担,但是也需要消除经济发达地区部分人群由于福利损失较大产生的不满、抵制,尤其要重点保障发达地区低收入人群的福利水平。鉴于省级统筹过程中经济发达地区较低收入人群的养老金水平下降幅度过大的情况,政府可以在家计调查的基础上通过补贴的方式,或者对养老金指数化机制进行调整的方式,使得已经退休的低收入人群的养老金水平短期内不下降,在一个较长的时期内调整到应有水平。

第四,在省级统筹的基础上积极投资运用个人账户基金,提高个人账户基金的养老保障能力,以确保经济发达地区部分人群的养老保障水平不降低。省级统筹的一个重要意义是将养老基金的管理权上解到省级层面,通过规模经济效应和集成效应使养老基金获得更有效的使用和运用。在省级统筹过程中,经济发达地区人群的基础养老金水平整体下降,这必然会导致社会的一些不满,因此必须确保这些人群的退休福利不受损。通过个人账户基金更有效的运用以提高投资回报率将有助于个人账户基金养老保障能力的增强,并使得他们的养老保障水平不降低,反而提高。这也是省级统筹的真正要旨。

第五,设置合理的缴费比例,减轻企业缴费负担,为企业发展创造空间,同时鼓励企业积极缴费。养老保险省级统筹的实施将增强政府统筹管理养老基金的能力,有利于省级政府在地区之间灵活调剂养老基金,不仅可以缓解养老金缺口大的地区的养老金支出压力,而且可以适当降低缴费比例,这将会降低企业尤其是经济欠发达地区企业的缴费负担,进而降低其运营成本,增强企业的市场竞争力。缴费比例的降低也会鼓励更多的企业参加养老保险,养老保险基金的规模增加,支出压力减少,会导致缴费比例进一步降低,从而能确定一个较为合理的缴费比例,使得养老保险制度进入良性发展的轨道。

[1]朱向东:《世纪之交的中国人口——浙江卷》,北京:中国统计出版社2005年版。

[2]浙江省统计局、国家统计局、浙江调查总队:《浙江统计年鉴》,北京:中国统计出版社2010年版。

[3]袁志刚:《养老保险经济学》,上海:上海出版社2005年版。