环境污染、媒体曝光与不同类型的投资者反应

2013-03-06孔东民徐茗丽华中科技大学经济学院湖北武汉430074

孔东民,徐茗丽,华中科技大学经济学院,湖北武汉430074

黄京,北京大学中国经济研究中心,北京100087

一、引言

随着政府对环境可持续性的重视和政策号召,人们越来越关注工业污染。但由于污染事件外部性的性质,并且中国作为一个发展中国家,环境污染监测体系不发达、没有强有力的惩治机制,企业有节约成本的激励,并不重视环境保护方面的管理,甚至违规随意排放,重大环境污染事件时有发生。污染事件愈演愈烈,有些涉及上市公司和一些龙头企业,例如2010年佛山塑料污染以及2011年哈药集团厂污染。这些威胁民生、涉及上市公司的污染事件有些受到了主流媒体的广泛关注,类似丑闻被媒体曝光。

既然政府对环境污染管理力度不足,金融市场能否作为政府管理的有力补充来约束企业环境绩效管理、进而减少污染外部性呢?因此,我们需要了解金融市场对上市公司污染事件作何反应。上市公司股东利益与市值直接挂钩,如果在污染事件的冲击下,公司股价显著降低,市场就惩治了公司的污染行为;为了避免市值下降,公司就有激励加强环境绩效管理。为了探知中国市场对环境污染事件信息的敏感程度,我们将环境污染事件按是否首先由媒体曝光或由监管机构公布分为两类:一是事件首先由主流媒体曝光;二是首先由政府监管机构检查出违规或污染事实,在检查报告中公布。对比研究结果可说明,政府鼓励媒体参与监督企业的环境治理,是否能增加金融市场约束企业环境污染行为的效率。

金融市场上股票价格变动的背后是投资者的交易行为。为进一步解释市场在污染冲击事件中的表现,我们考察个人投资者和机构投资者的交易行为,对比不同类型投资者对此类信息怎样反应,哪类投资者主要造成了后市局面。市场冲击往往伴随过度反应。本文将这些环境污染事件作为自然实验,研究在中国这个新兴市场中,机构投资者能否真正促进市场稳定、价格发现并提高市场的信息效率,还是扩大了市场的冲击。

整体而言,本文采用事件分析法研究市场对上市公司环境污染行为的反应,个人和机构投资者采取何种策略并影响了这种后市结果,考虑污染事件是否首先由媒体曝光对股市的影响有何区别。

本文的主要贡献在于:1)本文研究资本市场对环境污染事件反应,并从投资者行为的角度剖析污染事件的后市现象,补充了国内文献。2)对控制环境污染外部性有积极的政策指导意义。3)将污染事件作为天然实验,研究不同类型投资者(机构、个人)在此冲击下的交易行为。

二、文献综述

越来越多的研究表明,发达国家资本市场对环境信息做出反应,成为上市公司控制污染的动机。通常认为在负面消息影响下,公司市值降低。例如,Hamilton(1995)[1]研究了 EPA公布的TRI对记者和投资者的影响:在信息首次发布时刻,TRI报告的污染公司显示负的异常收益率,这些公司当天损失410万美元市值;公司TRI报告中有毒释放物的排放越高,记者就越有可能报导这个事件。Klassen和MCLaughlin(1996)[2]使用金融事件研究法分析企业环境和财务业绩的档案数据,检验环境管理和财务表现的联系。他们发现,环境管理和回报率呈正相关,并且财务表现与公司是否首次被褒赏以及与公司行业有关。在不同国家,金融市场对此类事件的反应可能不同。Lanoie和Laplante(1994)[3]研究了加拿大资本市场对环境新闻的反应,发现公司在环保起诉案结案并被罚款时,市值降低;而在美国,环保起诉案公开时公司市值即降低,说明加拿大的环保法规力度较为松懈。

Lanoie等人(1998)[4]对此类研究进行了综述,认为此类研究有重要的政策意义,即监管机构可向市场发布关于上市公司环境表现的消息,成为一种监管效力。这方面工作在发展中国家显得尤为重要,因为发展中国家监管力度和惩罚执行力度不足。研究发展中国家资本市场对企业环境污染态度的文献较少。Dasgupta等人(2001)[5]认为一个信息畅通的资本市场给公司提供了财务和声望方面的动机来控制污染,发现在阿根廷、智利、墨西哥和菲律宾,资本市场对公司环保表现做出反应。Gupta和Goldar(2005)[6]采用事件研究法分析印度大型纸浆业、汽车业和合金业公司环境表现对其股价的影响。研究发现,在公告之时,环保表现弱的公司表现出30%负的异常收益率,市场惩罚了环境不友好的行为。所以,资本市场在环境管理中扮演了重要角色,特别是在那些环境监管和惩治较弱的发展中国家。

一些国家的监管机构编制企业环境管理评级数据以向社会公布信息(如美国等国家的TRI数据等),这些信息通过资本市场对企业产生有力约束。一些研究基于此类连续公布的评级数据,如 Hamilton(1995)[1]和 Khanna 等人(1998)[7]。而在中国,没有针对企业环境责任的评级数据,所以本研究基于上市公司环境污染事件。国内关于环境污染事件的金融研究主要集中在宏观金融,研究FDI与经济可持续增长的关系,如杨博琼等人(2010)[8]。Wang 等人(2011)[9]通过中国三聚氰胺奶粉事件研究股票市场对企业社会责任的评价,企业社会责任是如何影响不同类型投资者行为的。

三、研究方法

1.市场对污染事件的反应

本文采用事件研究法分析环境污染事件对股市的影响。该方法由Fama等人(1969)[10]首次提出。具体研究步骤如下所述。

(1)确定事件日期。事件日(event date,T0)定义为污染事件首次曝光的日期,即事件第一次由媒体曝光的日期或监管机构文书下达日。

(2)确定事件窗口。为研究污染事件对股票市场的冲击,本文以事件日期(T0)为中心,选取事件前后交易日相等的对称事件窗口(event window)。为了稳健性,本文采取了长度为5、7、11、21 交易日的事件窗口。

(3)确定估计期。估计窗口(estimation window)是事件窗口之前一段交易日,以测度正常情况下股票价格收益和市场价格收益之间的关系,本文选取长度为150个交易日的估计窗口。例如,事件日为T0,5交易日长度的事件窗口从T0-2到T0+2,估计窗口为T0-152到T0-3。

(4)计算正常收益率。在估计窗口[T0-152,T0-3],建立股票回报率的“预期模式”,采用市场模型:

这里,t表示从T0-152到T0-3的交易日,MRt是第t天市场所有股票流通市值加权收益率,Ri,t表示股票i在第t天的收益率。通过估计上述回归方程,得到截距项估计系数和市场收益估计系数,然后,使用下面的式子计算事件窗口[T0-2,T0+2]中股票i的期望收益。

(5)计算异常收益率(AR)与累积异常收益率(CAR)。股票i在第t天的异常收益率即为:

基于AR,定义股票i在事件窗口[T0-2,T0+2]的累积异常收益率为:

最后,检验CAR显著性。T-testCAR值是否显著异于零判断资本市场对环境污染事件冲击的反应。

2.投资者的行为

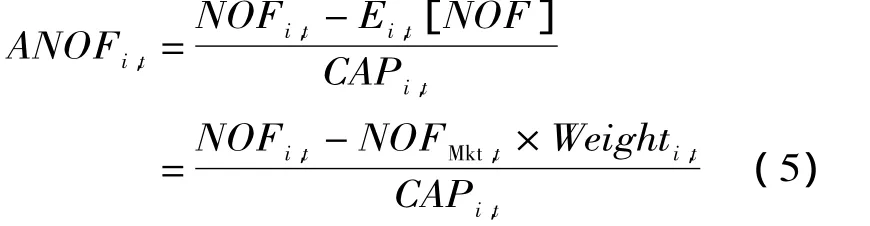

基于金融市场微观结构的相关文献(Beber et al.2009[11];Campbell et al.2009[12];Chordia et al.,2000[13],2001[14],2002[15];Hvidkjaer,2008[16]),我们使用CANOF(事件窗投资者累计净订单流)衡量投资者买卖股票的行为。其计算与CAR类似:

由于无法直接区分订单是哪类投资者(机构、个人)发出,主要以订单大小区分投资者类别,因为小额交易大多数是个人投资者发起的,而大额交易大多数是机构投资者发起的。本文采用 Lee 和 Radhakrishna(2000)[17]的方法,区分交易额10万元以下的为小订单,交易额50万元以上的为大订单。考虑到数据样本和高频数据时间间隔以及样本股票价格可能造成偏差,我们特地把样本股票在事件窗口[T0-10,T0+10]的股价情况与2010年所有A股的股价情况做了对照,发现样本股票的价格差异远小于整个A股市场各股票的股价差异。整个市场的最低(最高)价分别约为1元(256元),而我们的样本公司的最低(最高)价则分别为5元(26)元。另外,本文也用了另一种分类方法以佐证结果的稳健性。我们取每笔交易金额的25%和75%分位数,交易量小于25%分位数的归类于小订单,交易量大于75%分位数的归类于大订单。基于小订单和大订单计算出的CANOFSmall和CANOFLarge分别代表事件对个人投资者和机构投资者的冲击。每笔订单的买卖方向按照Lee和Ready(1991)[18]中的方法确定,将价格向上驱动的划分为买单,向下驱动的划分为卖单。然后,分别计算每个交易日的NOF(净订单流),即为买入方向的订单总额减去卖出方向的订单总额。

市场组合净订单流NOFMkt按照股票对应的交易所指数高频数据计算,沪市股票选用上证指数,深市股票使用深证成指。则对于样本中的股票,期望净订单流E[NOF]即为NOFMkt乘以该股票可流通市值占市场可流通市值的比例Weighti,t。有了E[NOF],我们就可以按以下公式计算各个股票的异常净订单流ANOFi,t:

其中,t表示事件窗口内的第t个交易日,NOFi,t,Ei,t[NOF]和CAPi,t分别表示股票i在第t个交易日的净订单流、期望净订单流和可流通市值。Ei,t[NOF]通过NOFMkt,t*Weighti,t计算,其中NOFMkt,t是相应股指在第t个交易日的净订单流,而Weighti,t是股票i在第t个交易日可流通市值占市场权重。ANOF表示以市场股票组合衡量的投资者买卖股票的情况:如果ANOF为正数(负数),表示相对于市场其他股票,投资者买入了某只股票更多份额。

在时间段[TE,TS]内计算股票i的累积异常净订单流(CANOF)计算方法如下:

CANOF衡量了事件窗口中投资者资金流入或流出某只股票的情况,即投资意愿。类似地,基于小额订单和大额订单计算的CANOFSmall和CANOFLarge分别反映了环境污染事件对个人和机构投资者行为的冲击。

3.信息分类

上市公司涉及环境污染事件首次被市场得知主要有两种方式:一是例行政府监管机构检查中不符规范表现出环境污染隐患或查处环境污染事实,监管机构网上公布污染企业;二是没有任何检查不达标的公示下,媒体曝光企业环境污染造成严重影响,威胁民生。明显此两类信息公开程度和覆盖广度不同,我们将污染事件按是否首先由主流媒体披露分为两组,分组后对比CAR的t-test检验结果是否有显著差异。这样,我们可探知中国市场对环境污染事件信息的敏感程度。由于我们搜集的涉及上市公司的污染事件较少,并且,一些公司事件后即受到证监会的停牌等处分,无法确定连续的事件窗口,或者公司上市日期距事件日期较短,不能构成一个稳定的估计窗口,我们的股票样本很少。所以,我们没有采用引入信息分类的虚拟变量进行回归,只对比两组的t检验结果是否有显著差异。对于投资者行为,由于我们没有得到2011年高频数据,部分样本缺失,分组后媒体曝光组样本过少,我们没有进行这样的分类研究。

需要指出我们的样本公司已经造成了污染事实,两类分组下的公司具有相同的污染实质。从后文的数据中可以发现,一些非媒体曝光的污染事件也造成了严重后果,与另一组的差别仅为曝光方式。这样,我们的研究结果更有说服力。分类研究也具有积极的政策指导意义,即政府鼓励媒体参与协助监督企业的环保治理,是否能增加金融市场约束企业环境污染行为的效率。信息源不同对后市表现产生不同影响的研究结果也能帮助投资者在类似的情形下做出更好的投资决策。

我们引入标记变量Flag,第一次事件由主流媒体曝光的上市公司Flag取值为1,第一次事件非媒体曝光而只是相关部门发起违规通告的公司Flag取值为0。股票样本基本信息和分类标志Flag统计在数据来源说明部分的表1中。

表1 股票样本基本信息和事件信息统计

四、数据来源说明

1.涉及环境污染的上市公司

我们研究近期的环境污染事件。由于数据库更新滞后,本文考察2010年1月1日至2011年6月30日的事件。本文从搜索引擎、主流新闻网站以及相关环境监测部门主页通告中搜集企业污染事件,并按照上市情况、违规是否产生污染实质等标准进行筛选。我们剔除了受到证监会停牌等处理、无法确定事件窗口的样本,以及计算CAR时估计窗口不足150个交易日的样本。由于我们只能得到2010年的高频数据,计算CANOF时,只保留事件日期在2010年的股票。最后,研究CAR我们只有18只股票样本,以CANOF研究投资者行为时只有14只样本。

我们选择网络上第一次公布污染事件的日期作为T0,即环境监测部门报告公布日或媒体第一次报导事件的日期;涉及两次或以上污染的,选用第一次事件的日期作为T0。同时,我们考察股票在事件日(如果公布在停盘之后,改为下一个交易日)的走势及K线等,以确保T0选定无误。

股票样本基本信息,事件日期、简介以及是否首先由媒体曝光的标记变量Flag统计在表1。

2.其他数据来源

本文的其他数据全部来自于锐思数据库(www.resset.cn)。计算CAR涉及的个股价格收益数据、市场收益数据分别取自日股票综合数据和指数日收益。对于沪市(深市)股票,市场日收益使用按可流通市值加权的沪市(深市)日回报率。

计算CANOF的源数据取自锐思2010年高频数据库,频率为1分钟/次。涉及市场投资组合,沪市股票选择上证指数,深市股票选择深证成指。订单交易额、个股及市场的可流通市值均以人民币计。

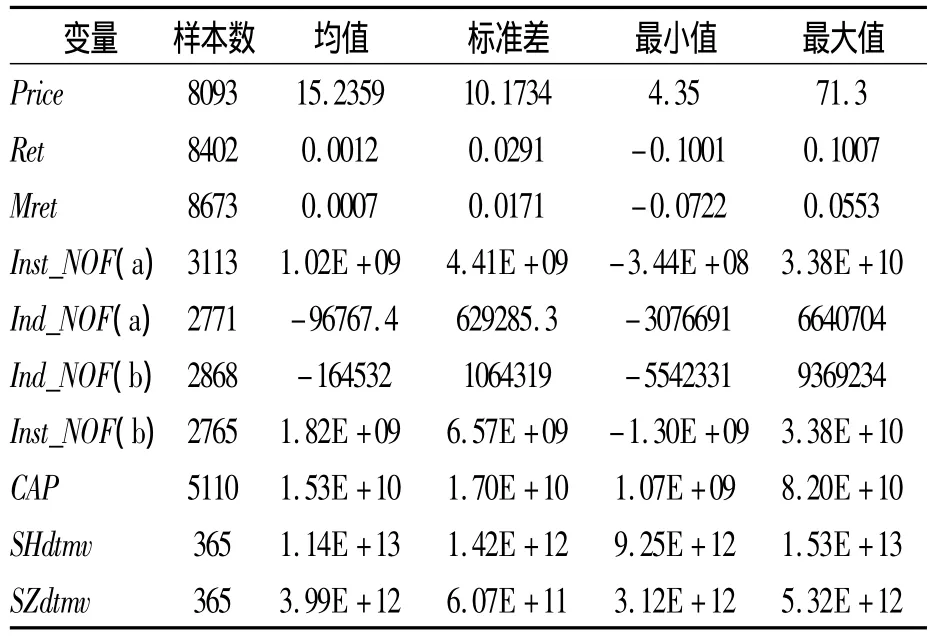

为了剔除异常值,源数据按WINSOR以percentile=0.01处理。本文涉及的变量描述性统计信息显示在表2中。出于稳健性考虑,我们根据不同长度事件窗口计算CAR和CANOF,且它们的均值与t检验统计量均值一致,标准差可换算,我们在描述性统计中不给出它们的结果。源数据样本期间为:股票收益数据从2010年1月1日至2011年8月30日,高频数据为2010年1月1日至2010年12月31日。

表2 样本描述性统计

从样本描述性统计可看出,本文使用的源数据体现了较好的变异性,处理后没有异常极值,有助于保证后文检验结果的可靠性。

五、实证结果及分析

对CAR的t检验结果报告在表3中。通过单侧检验截距项是否显著为负,说明股票市场对环境污染事件的反应。我们选取了4个长度不同的对称事件窗口,估计窗口的长度均为150个交易日,结果分为四大列。以第一列结果(1)事件窗口=5为例,mean(sd)给出CAR的均值(标准差),CAR给出t检验统计量的均值(括号内为稳健性标准差)。从结果可以看出,在事件窗口长度较短时,市场对污染事件做出反应,公司股价异常下降;随着时间的推移,负异常收益渐渐消失。这个结果有积极的政策指导意义:事件曝光即期市场反应强烈,金融市场可作为政府规制的有力补充来改善企业的环境绩效管理。检验结果

表3 CAR(累积异常收益)t

按照事件是否首先由媒体曝光可将样本分为两类,对照组为有关部门通告。市场对两类事件反应对比研究有重要政策意义,即媒体协助参与披露企业污染行为是否加大对资本市场的影响,从而约束企业行为。由此,我们对比分组后CAR的t检验结果是否有显著差异。

将样本上市公司按照污染事件是否首先由主流媒体曝光分为两组,引入标记变量Flag。首先由媒体曝光的Flag取值为1,非媒体曝光而只是相关部门发起违规通告的Flag取值0,表4显示了分组CAR的t检验结果对比。我们选取了几个长度不同的对称事件窗口,估计窗口的长度均为150个交易日。按照不同的事件窗口长度,结果分为四大列。以第一列结果(1)事件窗口=5为例,两列为分组结果。

从结果中看出,在事件当期,市场对首先由媒体曝光的环境污染事件有显著反应,公司股价异常下降,并且随着时间的推移,负的异常收益渐渐消失;而对首先非媒体参与曝光、只是政府公告处理的事件没有显著的反应。虽然政府公告涉及事件污染程度可能较轻,但与有媒体曝光的事件有着相同的污染实质,市场却没有做出反应。从表1列出的样本事件分类来看,首先由监管机构公示的事件几乎都是废弃污染物排放超标,而首先由媒体披露的事件几乎都是与百姓民生直接、实时相关的,可见公众缺乏对监管机构官方公布的各项污染指标的常识,对污染物超标的后果认识不清。因此,为了更有效地约束企业污染行为,增加金融市场约束企业环境污染行为的效率,一方面要提高公众的环保意识,普及各项环保指标常识,另一方面,政府应积极鼓励媒体参与到企业环保治理的监督中,促使企业污染事件及时有效地传达到公众。

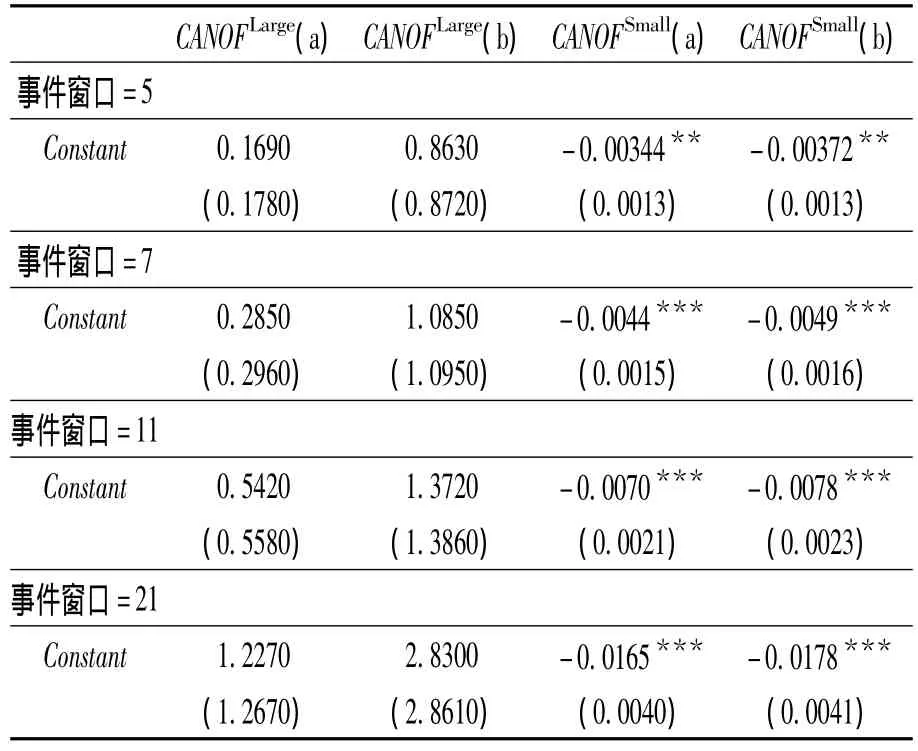

本文使用累积异常净订单流CANOF衡量投资者的交易行为。CANOF衡量了投资者的投资意愿:CANOF为正数(负数),表示一段时间内,相对于市场其他股票组合,投资者对某只股票表现为资金流入(流出)。我们区分小额订单和大额订单,并用它们计算出的CANOFSmall和CANOFLarge分别表现个人和机构投资者的投资意愿。本文使用两种方法区分订单大小:(a)交易额10万元以下为小订单,交易额50万以上为大订单。(b)对交易额进行排序,取计算25%和75%分位数,交易量小于25%分位数的为小订单,大于75%的为大订单。CANOF的t检验结果显示在表5中。需要指出,对于投资者的行为,表5没有按媒体曝光进行分类的原因在于:目前的样本只包含了2010年的观测值,按信息源分类后Flag=1组的股票太少,t检验结果的可靠性大大降低。

表5 累积异常净订单流CANOF的t检验结果

从结果中看出,代表事件对个人投资者行为冲击的CANOFSmall显著为负,个人投资者的资金流出这些股票。前面的结果表明,市场对媒体参与曝光的事件有显著反应,而对政府公告类事件没有显著反应。个人投资者通常对主流媒体较为敏感,而不会去时刻关注有关部门的公告和处分。而代表机构投资者行为的CANOFLarge的t检验统计量没有统计上的显著性,说明环境污染事件不会显著改变机构投资者的投资行为。

结合中国股市的制度特征,我们认为,环境污染之所以导致的负面冲击是有限的,其原因在于资本市场对于这种企业社会责任缺失的情况并不在意,而正是这种信息披露的惩罚缺失,导致了机构的投资行为特征与个人投资者存在差异。

前文结果发现,随时间推移,这些公司的异常负收益消失;同时,我们可以发现机构投资者相关的统计量系数为正数,这也许是机构投资者预期到长期股价会回调,在事件冲击时期适当买入这些问题股票的原因。

六、研究结论及启示

本文采用事件研究法分析股票市场对上市公司环境污染行为的反应,污染事件首先由媒体曝光会对结果有何影响,个人和机构投资者在事件冲击下是如何交易这些股票的。

我们使用累积异常收益率CAR衡量市场对事件的反应,发现环境污染公司的股价异常下降,且随着时间的推移,负的异常收益渐渐消失。对于污染事件是否首先由媒体曝光的分组结果表明,市场只对首先由媒体曝光的事件有显著反应,而对首先非媒体曝光、只是政府部门公告的事件没有显著反应。

累积异常净订单流CANOF用来衡量投资者的行为,按每笔订单额度区分小额和大额订单,计算出的CANOFSmall和CANOFLarge分别衡量事件对个人和机构投资者行为的冲击。结果表明,个人投资者在污染事件的冲击下,显著卖出这些股票;而机构投资者的结果在统计上不显著,这意味着资本市场对于这种企业社会责任缺失的情况并不在意,其背后的原因在于市场对于信息披露惩罚的缺失,导致了机构的投资行为特征与个人投资者存在差异。

本文的结果有积极的政策指导意义:市场对污染事件的反应说明污染曝光能够一定程度约束公司的环境管制,并且有主流媒体参与曝光会显著增加约束效果。政府有动机加大环保常识的宣传力度,鼓励媒体协助监督企业的环保治理,这样能一定程度改善环境污染的负外部性。

[1]Hamilton,J.T..1995,“Pollution as News:Media and Stock Market Reactions to the Toxics Release Inventory Data”,Journal of Environmental Economics and Management 28.

[2]Klassen,R.D.,McLaughlin,C.P..“The Impact of Environmental Management on Firm Performance”,Management Science 42.

[3]Lanoie,P.,Laplante,B..1994,“The Market Response to Environmental Incidents in Canada:a Theoretical and Empirical Analysis”,Southern Economic Journal 60.

[4] Lanoie,P.,Laplante,B.,Roy,M..1998,“Can Capital Markets Create Incentives for Pollution Control?”Ecological Economics 26.

[5]Dasgupta,S.,Laplante,B.,Mamingi,N..2001,“Pollution and Capital Markets in Developing Coun-tries”,Journal of Environmental Economics and Management 42.

[6]Gupta,S.and B.Goldar.2005,“Do Stock Markets Penalize Environment-unfriendly Behaviour?Evidence from India”,Ecological Economics 52.

[7]Khanna,M.,W.R.H.Quimio and D.Bojilova.1998,“ Toxics Release Information:A Policy Tool for Environmental Protection”,Journal of Environmental E-conomics and Management 36.

[8]杨博琼、陈建国、宫娇:《FDI对东道国环境污染影响的度量》,载《财经科学》2010年第7期。

[9]Wang,M.,Qiu,C.and Kong,D..“Corporate Social Responsibility,Investor Behaviors,and Stock Market Returns:Behaviors,and Stock Market Returns:Evidence from a Natural Experiment”,Journal of Business Ethics 101.

[10]Fama,E.,et al..1969,“The Adjustment of Stock Prices to New Information”,International Economic Review 10.

[11]Berber,A.,M.W.Brandt,K.A.Kavajecz.2009,“What Does Equity Sector Order Flow Tell us about the Economy”,SSRN working paper.

[12]Campell,J.Y.,T.Ramadorai and A.Schwartz.2009,“Do Socially Resposible Fund Managers Really Invest Differently?”,Journal of Business Ethics 65(4).

[13]Chordia,T.,R.Roll and A.Subrahmanyam.2000,“Commonality in Liquidity”,Journal of Financial Economics 56(1).

[14]Chordia,T.,R.Roll and A.Subrahmanyam.2001,“Market Liquidity and Trading Activity”,Journal of Finance 56(2).

[15]Chordia,T.,R.Roll and A.Subrahmanyam.2002,“Order Imbalance,Liquidity,and Market Returns”,Journal of Financial Economics 65(1).

[16]Hvidkjaer,S..2008,“Small Trades and the Cross -Section of Stock Returns”,Review of Financial Studies 21(3).

[17]Lee,C.and B.Radhakrishna.2000,“Inferring Investor Behavior:Evidence from Torq Data”,Journal of Financial Markets 3.

[18]Lee,C.M.C.and M.J.Ready.1991,“Inferring Trade Direction from Intraday Data”,Journal of Finance 46(2).