社会责任与企业经营绩效研究——来自PE支持企业的数据

2013-03-05吴继忠杜亚杰

吴继忠 杜亚杰 孙 丹

(上海理工大学管理学院,上海 200093)

随着我国资本市场的快速扩容以及私募股权投资基金 (Private Equity,简称PE)政策的完善,国内PE的发展方兴未艾。伴随着这一浪潮,PE支持企业大规模上市,促进了产业转型和升级,但也带来了一些问题,如PE投资能否支持企业长期的成长,企业的社会责任是否会随着PE的进入而加强。对于支持企业而言,改善社会责任是否会提高经营绩效。这些问题都与企业社会责任有关,因此研究PE支持企业经营绩效与社会责任的关系无疑是一个有意义的话题。

一、文献回顾

对于社会责任问题,国外有很多学者进行了研究,Preston、Banner(1997)研究美国67家大企业1982—1992年的有关数据发现,对于美国大企业而言,社会责任和财务绩效之间存在正相关关系[1]。Schnietz(2005)的研究表明,在企业危机时期,社会责任方面的声誉能够防止股价的下跌[2]。Valiente(2012)采用CSP模型研究了企业社会责任与绩效之间的关系,结果发现无论是大企业还是小企业,社会责任越好,企业绩效越佳[3]。Ramasamy、Yeung(2009)研究了消费者观念中的社会责任,发现与西欧国家的消费者相比,中国消费者更倾向于支持履行社会责任的企业[4]。Weyzig(2009)发现在企业社会责任中政治因素和经济因素对社会责任影响更大,规模大的企业更需要在这两方面进行提升[5]。

而在私募股权投资基金研究上,国外目前主要采取多样本的实证研究,由于PE本身的隐蔽性特征,专门研究PE本身的文章并不多,研究的重点主要侧重在PE支持企业方面。对此Kaplan等 (2005)认为PE支持企业有助于实施激励措施并改善支持企业的公司治理水平[6]。Wilson(2011)发现与非PE支持的并购企业相比,PE支持并购企业的劳动生产率会高2% -15%,盈利能力高3% -5%[7]。Ughetto(2010)以1998—2004年西欧制造业企业为样本,研究了PE支持企业持续创新能力的影响因素,结果发现投资者类型、投资目标、风险倾向、期望收益和投资政策是影响其持续创新的主要因素[8]。Douglas Cumming(2011)发现私募股权投资基金规模与支持企业估值呈现出U型关系,基金规模与退出绩效呈现倒U型关系[9]。Mario Levis(2011)对伦敦证券交易所1992—2005年间PE支持企业与非PE支持企业的IPO上市后的市场绩效的研究表明,上市第一天PE支持企业市场表现相对温和,但上市后3年的市场绩效明显优于其它非PE支持企业[10]。

在国内研究中,刘宁 (2010)将社会责任与企业利益的关系归纳为对立型、交叉型、兼容型和同一型四种[11]。贺小刚、陆一婷(2008)将社会责任界定为客户利益、员工保健、社区发展、环境保护、内部治理、产品质量和员工发展七个方面,结果发现公司社会责任的不同因子对企业价值创造的贡献程度存在较大差异,贡献较大的为环境保护、客户利益、员工保健、内部治理和员工发展[12]。杨春方(2009)认为影响企业社会责任的因素包括企业规模、经营年限、创新能力、出口强度、管理能力、财务绩效、产品竞争水平、政府干预和法制环境,而出口行为、创新能力、管理能力和财务状况对提升企业责任有显著作用[13]。姚海鑫 (2007)以2005年沪深上市公司为研究样本,从利益相关者角度研究了企业责任与股东财富的关系,结果发现企业提高社会责任会改善股东财富[14]。李晚金等 (2008)以沪市201家上市公司为样本,研究了环境信息披露程度的影响因素,结果发现公司规模、公司绩效、法人股比例是主要影响因素,而资产负债率、直接控股股东性质、股权集中度、董事长与总经理是否二职合一以及独立董事的比例没有显著影响[15]。

国内对于私募股权投资基金的研究是伴随着中小板上市企业数量的增多以及私募股权投资基金政策的完善而逐步展开的。丁响(2009)较早采取多样本实证研究PE支持企业行为,他的研究结果显示PE改善支持企业公司治理有利于其从上市公司中顺利退出[16]。2011年开始,由于国内中小板中PE支持企业样本的增加,使得研究这一群体成为可能,对此向群 (2011)通过实证研究认为PE介入支持企业,不仅有助于改善支持企业价值和经营绩效,而且对于融资结构的改善也有促进作用[17]。朱静 (2011)研究了影响PE支持企业经营绩效的因素问题,结果表明,私募股权投资基金的参与与经营绩效呈显著的正相关关系[18]。刘媛媛等 (2011)的研究表明,支持企业盈利能力与企业规模、公司年龄显著负相关,净资产收益率与资产负债率显著正相关,而总资产收益率与资产负债率显著负相关[19]。徐新阳 (2011)发现PE投资对支持企业上市后的经营业绩具有积极作用,但这种作用随着PE不断减持而弱化,PE支持企业上市后的经营业绩还不如非PE支持企业[20]。

二、研究假设

对于企业特别是上市公司,纳税的高低直接影响到企业在投资者和相关监管机构的印象。印象越好,投资者就越会投资于该企业,企业以后的再融资则更为便利。同样纳税额的提高会提高企业在相关监管部门的印象,从而能够使企业从相关监管机构中获得更高的政策红利。这两种结果都有利于企业扩大融资和经营环境的改善,从而提高经营业绩,因此企业有动力提高纳税的规模,从而得出:

假设1:企业纳税额营收比越高,经营绩效越好。

对于经理层而言,其目标与股东有所差异,经理层会更关注企业的成长,企业成长会给管理层带来更多的年薪、在职消费和无形声望。而伴随着企业成长,其经营业绩从总量上看也会随之有所增加,因此得出:

假设2:企业营收增长率越高,经营绩效也会随之改善。

对于普通员工而言,其从企业中获得利益主要来自工资部分,员工对于工资的提高并无主动权,只有企业经营绩效改善,员工收入才有可能改善,而改善后员工内心有一个评估机制,来评判工作是否得到了奖励。如果工资提高获得奖励,则员工工作积极性将提高,而这有利于企业经营绩效的改善,因此得出:

假设3:应付职工薪酬营收比越高,经营绩效越好。

企业对于供应商的态度比较复杂,一般而言应付账款周转率越快,企业利用信用融资的可能性就越小,那么企业就需要额外的支付更多的资本成本,从而影响企业经营绩效。反之应付账款周转率越低,则企业能够利用供应商更多的信用融资,其资本成本将降低,而这有利于经营绩效的改善。但对供应商货款支付条件的苛刻,会促使有些供应商远离企业。总体来看,企业对应付账款的支付是消极的,因此得出:

假设4:应付账款周转率越高,企业经营绩效越差。

在企业经营中,债务融资是融资的重要一面,但随着债务融资规模的增大,一方面企业固定的财务负担增加,同时由于经营的不确定性,盲目的债务融资可能会导致财务困境;另外反映债务越多,债权人的利益越难保障,因此得出:

假设5:利息支付率越高,企业经营绩效越差。

在企业经营中,由于企业不当而被法律、法规和规章授权的行政部门处罚,而这种不当有很大程度表现为与客户签订合同的不履行等行为,因此企业罚没收入越多,则表明企业对客户的责任越差;当客户接受这一信息后,将减少购买或拒绝购买公司产品,从而导致企业经营绩效恶化,因此可以得出:

假设6:罚没支出率越高,企业经营绩效越差。

企业生活在社会中,企业的社会贡献会影响其多个方面,当其社会捐赠较多时,会无形中提高企业的知名度[21]。而知名度的提高不仅具有品牌效应,而且在招聘员工、融资等方面也将获得便利,这些便利的取得有利于公司经营绩效的改善,因此可以得出:

假设7:社会捐赠支出率越高,企业经营绩效越好。

三、实证研究

1、数据采集

研究样本为2009年12月31日前在中小板上市的公司,同时其招股说明书中披露有PE参与,这样样本共92家公司。其中PE是指主营业务从事股权投资业务,但不包含上市公司员工持股类投资公司和公司管理层持有的投资类公司。

模型中采用的数据均为2011年年报数据,数据来自深圳证券交易所网站。

2、模型设计及变量意义

设计计量模型如下:

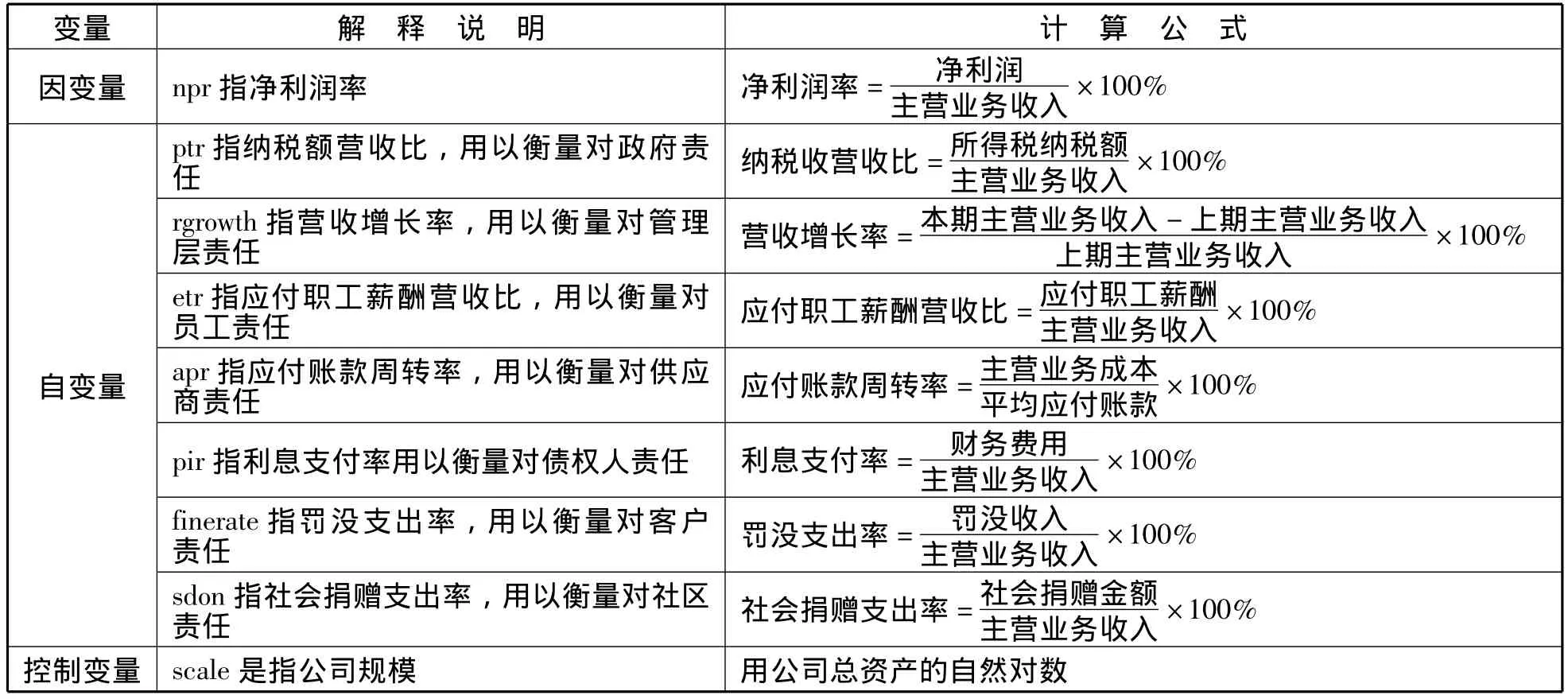

变量及变量说明如表1:

表1 模型变量及其说明

3、回归分析

(1)描述统计

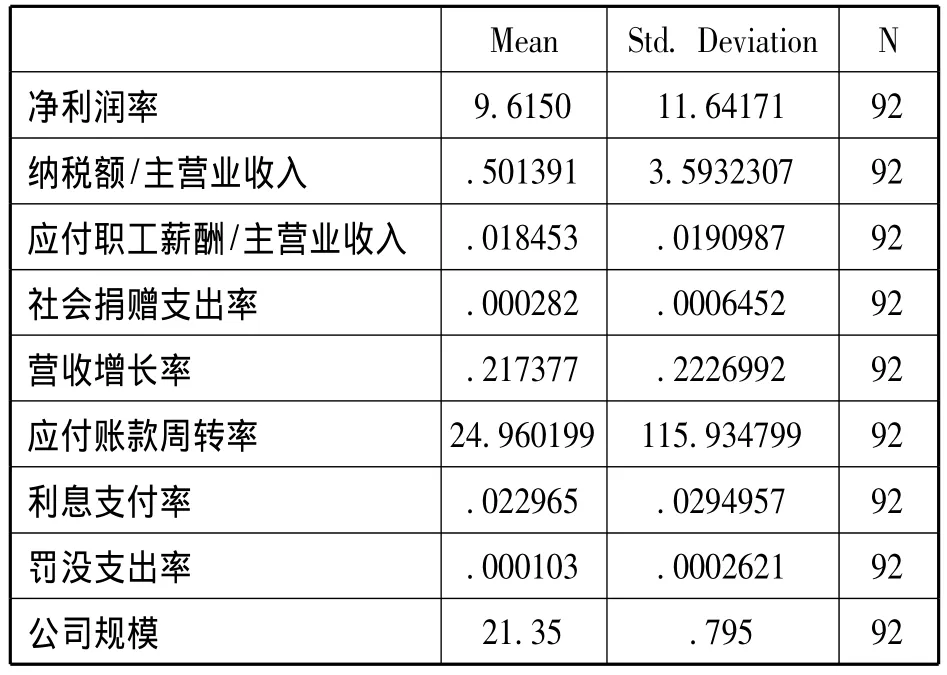

表2描述了研究样本中样本数量、均值和标准差的情况,可以发现在92家样本中,净利率这一指标的均值为9.615%,而标准差为11.64171%,样本总体在2011年度经营业绩表现不错,而且样本内部偏差也不是很大。值得注意的是,衡量企业对供应商责任的应付账款周转率指标均值为24.96,但其标准差为115.934799,样本内部偏差较大。而其他指标基本偏差不大。

表2 企业社会责任与经营绩效描述性分析

(2)相关性分析

从表3可以看出,在社会责任子指标中,相互的相关性均未超过0.50,这说明其相关性较弱,可以说明用上述指标可以反映社会责任的不同方面的特征。

表3 企业社会责任相关自变量相关性分析

(3)假设检验

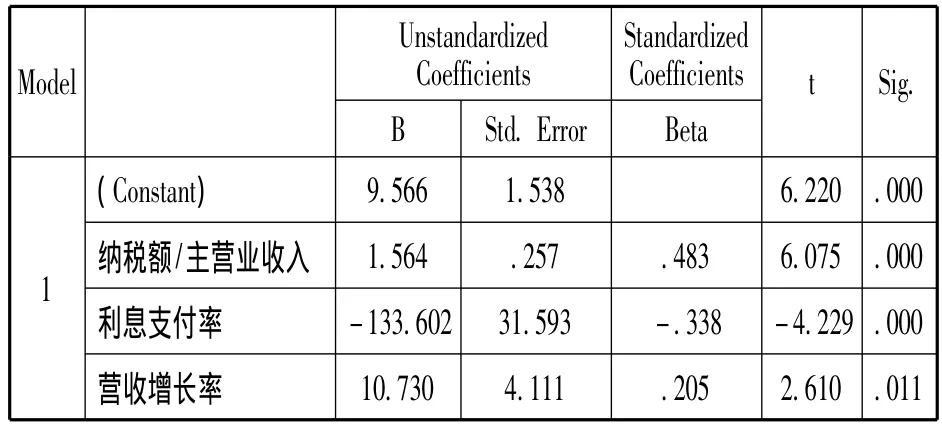

从经营绩效 (净利润率)的影响因素来看(见表4),在PE支持企业群体中,政府责任与经营绩效正相关,相关系数为1.564,且在1%之内水平上显著,假设1成立;管理层责任与经营绩效亦呈现正相关关系,相关系数为10.730,但显著性略低于对政府责任,假设2成立;另一个与经营绩效相关的责任指标为债权人责任,其与经营绩效呈现负相关关系,相关系数为-133.602,同时也在1%之内水平上显著,假设5成立。但与此同时我们发现在PE支持企业群体中企业经营绩效 (净利润率)与员工责任指标应付职工薪酬营收比、与社会的责任指标社会捐赠支出率、与供应商责任指标应付账款周转率以及与客户责任指标企业罚没支出率不相关,即假设3、4、6、7不成立。

表4 社会责任与企业经营绩效回归方程

因此,最终的回归模型为:npr=9.566+1.564ptr+10.730rgrowth-133.602pir

四、结论与建议

1、结论

从利益相关者视角来看,可以将与企业相关的利益相关者按对企业内部信息的了解情况以及参与制定剩余分配强度进行分类:第一,对于既掌握公司内部经营管理的全部信息,同时又是制定企业剩余所有权分配方案的管理层而言,其收益目标除了固定的薪酬外,还有很大部分来自盈利部分的分成,这部分越多,其总体收益就越大,因此在保护自身利益的同时在一定程度上也改善了企业经营绩效;第二,对于政府而言,虽然其不可能掌握企业的全部信息,一般也不参与公司剩余分配政策,但政府拥有更多的资金、政策等资源,如果改善政府责任目标,那么企业可以从政府低成本获得资金、政策等优惠,从而使得企业能够更好的健康发展,故而政府的责任目标很容易被保护;第三,对于债权人来说,他们部分了解企业的内部经营情况,但通常不参与制定剩余分配,但这并不代表以银行为代表的债权人对于企业剩余分配政策无所适从,债权人可以通过拒绝借款或在借款合同中备注附加条款来保护自身利益,极端的情况,当企业出现财务困境,债权人还可以通过提请企业破产来保护自身利益,而债权人决定是否追加保护自身利益的额外措施的一个指标就是企业是否能够盈利,因而只有保护债权人的利益才能保证企业发展所需的债务融资要求;第四,对于企业员工而言,其虽然在企业工作,了解部分企业经营信息,但对企业全面信息掌握不充分,特别的在企业剩余分配的政策制定中参与度不足,而且企业员工大部分收益来自工资、奖金部分,剩余分配部分较少,企业员工利益与企业经营绩效的直接关系不足,这就导致企业员工责任与经营绩效的关系不够强烈;最后,供应商、客户、社区对企业经营信息了解更加不充分,甚至是完全的外部人,再加上不参与企业剩余分配制定,因此即使这部分利益相关者与企业经营绩效有一定关系,但当企业出现问题时,只能通过用脚投票来表达自己的意愿,而用脚投票的影响力不够,所以企业对他们的责任与其经营绩效的相关性较弱。

企业对员工、供应商、客户、社区责任与其经营绩效相关性不明显的原因可能还包括其他方面,如果样本规模有限,仅有92家,如样本扩充到2010年12月31日前上市的私募股权投资基金支持企业,那么样本规模的扩大有利于平滑群体数据;数据采集的年份为2011年年报披露数据,而在样本中,不同公司上市时间不同,由于国内上市公司IPO的包装效应,从而导致越早上市的企业,2011年年报披露的净利润率这一指标包装成份越少,反之就越多。

2、建议

企业不仅仅属于股东,而且还属于管理层、政府、债权人等利益相关者。近几年,经济发展伴随的企业社会责任下滑问题已经成为监管部门和社会公众关注的焦点,社会责任下滑反过来影响企业发展甚至生存,因此要促进企业可持续发展,除了关注管理层、政府和债权人的权益外,还应注意:

(1)根据企业性质与发展阶段,逐步推行员工持股计划

员工作为人力资本出资者,对于企业价值的创造起着重要作用。随着我国经济的发展,知识型员工比重越来越高,知识型员工的异质性和稀缺性必然引致企业对员工的依赖。目前如何留住员工已经成为一些企业生存和盈利的关键,推行员工持股计划是留住员工的一个有力工具。当员工持有公司股份时,由于参与公司剩余所有权的分配,就能带动其积极性的提升,反过来又推动了企业经营绩效的改善。

(2)加大市场秩序建设,保护供应商的利益

供应商作为自愿出资方,当其投入原材料与零部件给企业后,相应的弱势地位随着产生,货款拖欠、不给货款问题都侵害了供应商的利益。对于这一现象,只有大力加强市场秩序建设,让侵害供应商利益的企业受到应有的经济惩罚,同时将这部分企业的不良信息共享给其他供应商,这样才能保证其他供应商不再被侵害。

(3)加大对客户与社区利益保护的法律、法规建设

一段时间以来,之所以侵害客户 (消费者)和社区利益的事件时有发生,一个很重要的原因就是对侵害事件处理不及时、处罚不严厉、保护不到位。因此要保护客户与社区利益,一方面对于侵害事件处理要及时、处罚的力度要足够重,让企业真正承受侵害客户和公众利益的巨大损失[22];另一方面,对于重视客户和社区责任的企业,应当建立一个机制,给予一定的政策鼓励。

[1]Preston L.E,O’Banner P.The Corporate Social- Financial performance Relationship:A Typology and Analysis[J].Business and Society,1997,(38):419-429.

[2]Schnietz K.Exploring the Financial Value of a Reputation for Corporate Social Responsibility during a Crisis[J].Corporate Reputation Review,2005,(4):327-345.

[3]JoséM,Agudo Valiente.Social responsibility practices and evaluation of corporate social performance[J].Journal of Cleaner Production,2012,(35):25-38.

[4]Bala Ramasamy,Mathew Yeung.Chinese Consumers’Perception of Corporate Social Responsibility(CSR) [J].Journal of Business Ethics,2009,(4):119 -132.

[5]Francis Weyzig.Political and Economic Arguments for Corporate Social esponsibility:Analysis and a Proposition Regarding the CSR Agenda [J].Journal of Business Ethics,2009, (86):417–428.

[6]Steve Kaplan.Private Equity Performance:Returns,Persistence and Capital Flows [J].Journal of Finance,2005,(4):1751-1823.

[7]Nick Wilson.Private equity portfolio company performance during the global recession [J].Journal of Corporate Finance,2012,(18):193-205.

[8]Elisa Ughetto.Assessing the contribution to innovation of private equity investors:A study on European buyouts[J].Research Policy,2010,(39):126-140.

[9]Douglas Cumming,Na Dai.Fund size,Limited attention and valuation of venture capital backed firms[J].Journal of Empirical Finance,2011,(18):2-15.

[10]Mario Levis.The Performance of Private Equity-Backed IPOs[J].Financial Management,2011,(1):253 -277.

[11]刘 宁.慈善社会责任与企业利益关系分析 [J].学术论坛,2010,(5):121-124.

[12]贺小刚,陆一婷.公司社会责任与价值创造:基于社会调查的数据分析[J].科学·经济·社会,2008,(3):62-69.

[13]杨春方.中国企业社会责任影响因素实证研究 [J].经济学家,2009,(1):66-76.

[14]姚海鑫,企业社会责任对股东财富影响的实证研究[J].东北大学学报 (社会科学版),2007,(4):315-320.

[15]李晚金,匡小兰,龚光明,环境信息披露的影响因素研究[J].财经理论与实践,2008,(5):47-51.

[16]丁 响.私募股权资本退出与公司治理因素关系的实证研究 [J].上海金融,2009,(1):34-38.

[17]向 群.私募股权投对成长型公司的影响—基于中小板上市公司的实证研究[J].金融与经济,2011,(1):50—52.

[18]朱 静.私募股权投资与公司价值相关性的实证研究—来自中小板上市公司的经验数据 [J].财务与金融,2011,(2):20—24.

[19]刘媛媛,黄 卓,何小锋.私募股权投资与公司盈利能力关系的实证研究[J].金融与经济,2011,(8):59-62.

[20]徐新阳.私募股权投资对企业上市后经营绩效的影响[J].财经论丛,2011,(11):65-71.

[21]张 薇.论企业社会责任内部控制的构建 [J].湖南财政经济学院学报,2012,(4):129-132.

[22]刘建秋,宋献中.社会责任维度对企业价值影响的差异化研究 [J].贵州财经学院学报,2011,(5):65-71.