文化企业家的文化价值偏好:决策模型与影响因素

2013-02-10杨永忠蔡大海

杨永忠,蔡大海

(四川大学商学院,四川 成都 610065)

一、引 言

现代企业家理论认为企业家的行为动机是复杂而且多元的,在关注经济激励的同时也开始考虑非经济激励的作用。Velthuis的研究表明,文化产业中的企业家往往承受着相比其他产业较低的盈利水平和更高的不确定性与风险,投资着不太适合作为单纯金融产品的文化艺术品[1],因此其决策行为明显受到非经济激励的影响。关于非经济激励的内在驱动因素,Swedberg的观点认为其来自建立文化帝国、抓住新奇或者完成计划的欲望,特别是他认为文化企业家的精神就是追求能被欣赏的创新作品[2]。Netzer对非营利性文化组织进行了研究,他的观点是文化企业家期望得到非经济回报,比如消费性利益 (企业生产出一些可供内部成员欣赏的文化产品和服务)和个人地位等[3]。思罗斯比明确指出,作品的文化价值是文化创造者效用函数的一部分[4]。相关案例研究也表明[5-6],现实中的文化企业家通常也是文化爱好者或曾经的艺术家,出于审美 (这种审美可能是为了确定消费市场的接受度或者满足自己的艺术趣味或追求)的需求,文化企业家通常在美感、历史感、象征意义等多个维度寻求高的评价,即追求产品的文化价值。可见,文化价值偏好是影响文化企业家行为和决策的重要因素。但文化价值偏好是如何影响文化企业家决策的,文化价值偏好的主要影响因素又是什么,目前尚缺乏系统的分析,特别是结合中国背景的分析。本文拟建立引入文化价值偏好的文化企业家决策模型,在此基础上,结合中国数据从理论和实证层面,进一步分析文化企业家的文化价值偏好的影响因素,最后得出相关结论和建议。

二、引入文化价值偏好的文化企业家决策模型

1.基本模型

思罗斯比基于对艺术家行为的研究建立了一个决策模型[4]。其核心思想是将文化产品的价值分为经济价值和文化价值:经济价值主要是通过产品在市场交易中的价格来体现,这种价值的评估又受到消费者主观偏好的影响;文化价值具有审美的、精神的、社会的、历史的、象征的和真实的等多种维度的特征,外在的文化准则和个人内在的鉴赏尺度都可能影响文化价值评估的标准[5]。艺术家决策的目标就是通过安排创意的合理投入,追求作品中两种价值的联合最大化。这里的创意代表着通过作者的创造性思维过程,对文化元素等具有象征意义的符号信息进行安排组合,进而通过物质载体(即文化产品的物质实体)的媒介作用被消费者接收、体验和理解并产生精神效应。

我们借鉴这一模型对文化企业家的决策行为进行分析,但值得注意的是:文化企业家为了企业生存发展和对利益相关者 (比如股东)负责,必须要保证产品能实现一定的经济收入。因此,一般艺术家可以只追求作品的文化价值或艺术价值,而完全不考虑消费市场是否接受,但文化企业家的决策中必须要考虑产品的经济价值约束。

具体地说,文化企业家的价值最大化问题为一个线性规划问题:

其中,U代表文化企业家的目标函数,Ve为产品经济价值,Vc为产品文化价值,L(L>0)为维持企业生存的必要的经济价值约束。λ代表文化价值偏好,λ越大,企业家对文化价值的偏好越大。

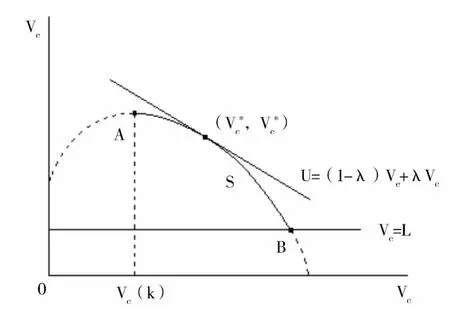

2.决策区间

首先,由目标函数式 (1)可得:

图1 基于文化价值偏好的文化企业家决策区间

其次,引入曲线S代表文化产品的经济价值Ve和文化价值Vc的可能组合 (如图1所示),其变化特征反映了产品文化价值和经济价值的内在关系[4]:随着文化价值的增加,产品的经济价值首先呈现增加趋势,当文化价值达到临界值Vc(k)后,经济价值达到最大值;随后,随着文化价值的增加,产品经济价值将不断下降,直到为零。

理性的文化企业家在一定的经济约束下,通过调整文化产品的投入安排,使曲线S与目标函数线U相切,即切点 (,),使文化产品具有适度的经济价值和文化价值,以达到U最大化。

考虑到必须满足Ve≥L,因此文化企业家的决策区间 (曲线S与直线U的切点)为图中AB区间。其中,A点 (λ=0)代表文化企业家追求经济利益最大化的情况;B点代表在满足最小经济约束时追求文化价值最大化的情况。可以看出,文化价值偏好λ越大,企业越倾向于追求较高的文化价值和较低的经济价值 (即越靠近B点);λ越小,越倾向于追求较低的文化价值和较高的经济价值(即越靠近A点)。

三、文化价值偏好的影响因素分析

在思罗斯比的模型中,文化价值偏好是一个外生变量,对影响文化价值偏好的相关因素尚缺乏系统分析。本文认为,短期内的文化价值偏好比较稳定,但文化价值偏好并不是固定不变的。现代文化企业特别是大型集团往往涉及多产业和多产品的文化生产经营活动,文化企业家在不同时期有可能表现出不同文化价值偏好的行为特征。通过对文化企业、文化企业家和艺术家的相关文献梳理,总结和提出以下有关文化企业家的文化价值偏好形成的一些主要影响因素:

1.收入多样性

许多文化企业生产多种文化产品 (比如大型集团可能同时经营电影、电视剧和综艺节目等多种业务),或者可以从多种途径获得资金 (比如政府补贴、私人赞助等),这意味着企业具有多样性的收入来源。这种收入多样性,一定程度上降低了文化产品市场需求的不确定性带来的盈利风险和收入压力,使得企业家更加敢于尝试文化艺术创新。特别是与市场经营活动相关性弱的补贴,可以抵消文化企业家对消费者可能抵制新创作作品的顾虑。例如Pompe等对美国交响乐团的研究表明,公共补贴的增加明显地促进了表演曲目的创新[7]。同时公共资金补贴的博物馆在购买艺术作品时通常会更多关注艺术价值[1]。可见,文化企业的收入多样性一般与文化企业家的文化价值偏好正相关。

2.收入水平

从需求层次的角度来看,个人收入或公司收入较低的文化企业家倾向于创造更多的经济价值来满足基本的生存和发展的需要,当收入达到或超过一定水平后,对文化价值的偏好就可能明显增加。Throsby的研究表明,艺术家在经济收入上升之后表现出更倾向于投入艺术性工作的“工作偏好”特征[8]。而佛罗里达对包含文化企业在内创意阶层的调查研究发现,尽管收入水平不是文化工作者最看重的因素,但“收入不高”仍然会降低工作满意度,这最终会影响创意能力的投入并导致文化价值偏好的降低[9]。可见,一定的收入水平 (比如达到同等年龄和教育水平的非文化产业工作者收入的平均水平)至少是文化价值偏好的保健因素。在满足一定的经济条件后,文化企业家的收入水平与其文化价值偏好将更多地呈现正相关。

3.文化经验

具有较多文化经验的文化企业家往往表现出更高的文化价值偏好。这里的文化经验主要是指接触或从事文化行业的时间。从Netzer的研究可以发现,文化企业家往往也是自己产品的消费者,这种消费本身就是企业家效用的一部分来源[3]。Levy-Garboua和Montmarquette论证了一般消费者通过不断消费文化产品而进一步提高了对文化消费的偏好[10],与之类似,消费经验的积累可能导致企业家文化价值偏好的增加。同时,那些原本就是艺术家或文化爱好者的文化企业家往往具有一定的艺术抱负,比没有文化艺术背景的普通经理人具有更高的文化价值偏好。Bryant和Throsby对艺术工作者的实证研究也发现,文化企业家的从业经验与其创意产出 (这里指富含文化价值的艺术作品产出)正相关[11]。

4.声誉

声誉包括来自同行或文化专家的评估、获得的奖项或消费者口碑等,可以是针对企业家个人、团队或者其产品。由于文化产品是“经验商品”[12],其价值很大程度上是社会建构的,所以文化企业家的声誉作为一种象征资本赋予文化产品价值,也能起到质量证书的作用。而在累积声誉的过程中,Bourdieu指出,最重要的是要向文化界发出他们对短期经济利益不感兴趣而更在乎产品本身的信号[13]。因此文化企业家在迎合市场口味的同时,也要追求文化价值,以便通过专家评估来建立声誉。可以合理推断,具有更高声誉的文化企业家拥有更高的文化价值偏好。

5.目标市场

Bourdieu提出过一种广为接受的文化市场分类,其中包括以大量观众业已存在的需求为导向的大规模市场和以由同类文化专家、评论家和发烧友等数量有限的专业人士构成的观众的预约为导向的小规模市场[13]。在前一种市场,文化企业家的任务更多地是满足追求新奇但又缺乏耐心和深刻文化理解能力的尝鲜型的消费者。在后一种市场,文化企业家则受到苛刻的要求,必须使自己的产品富有新意、艺术美感或历史感。受到不同目标市场需求差异的影响,后者具有更高的文化价值偏好。

6.行业观念

文化行业中一些占主导地位的观念 (这些观念往往是长期的行业传统,形成了一种内在制度的约束),也会影响从业的文化企业家的价值偏好。这里不可避免地涉及到“高雅文化”和“通俗文化”概念,从学术研究上来说,“高雅文化”一般被认为是围绕道德审美原则建立的体系,具有追求永恒价值的使命感,担负批判性、道德指引和促进修养等责任,它要求欣赏者具备机敏的反应和基于背景知识的深刻理解力。而通俗文化几乎是完全以娱乐或感官享受为原则,只要求欣赏者最低限度的注意,以一种通常只限于喜欢或讨厌的肤浅反应为满足[14]。

四、文化价值偏好影响因素的实证研究

我们利用《中国文化文物统计年鉴2011》中表演艺术团体的数据,实证分析以上因素与文化价值偏好的关系。

1.样本选取

由于部分剧种的样本量较少,这里选取表演艺术团体中所占比例最大最有代表性的歌舞轻音乐团、戏曲剧团 (其中包括京剧)、曲杂木皮团和综合性艺术表演团体四个剧种作为考察对象。以中国31个省 (市)自治区的表演艺术团体数据,考察文化价值偏好及影响因素。由于我国表演艺术团体的体制改革和市场化发展,表演艺术团体的行为相当程度上也代表了表演艺术团体的企业家行为。因此,我们假设表演艺术团体的文化价值偏好,代表了文化企业家的文化价值偏好。

2.文化价值偏好和其影响因素的测量

首先确定经济价值、文化价值的测量指标,继而确定文化价值偏好的指标。然后设计文化价值偏好的各影响因素的测量指标。

(1)经济价值的测量。艺术表演团体的主要产品显然是现场表演活动,其市场经济价值可以通过演出收入水平来衡量。根据统计年鉴提供的数据,我们采用以下指标来估计不同地区表演艺术活动的经济价值:

(2)文化价值的测量。表演艺术的文化价值具有多种维度,可以利用专家评价、行业奖项和观众口碑等作为其中某些维度的观察变量。根据现有数据,采用以下指标来反映文化价值:

该指标的逻辑是:假设文化企业家 (这里是指表演团体负责人)清楚原创剧目首演面临着不被观众接受的风险,并且具有更大的固定成本 (如编剧和排练准备),如果仍然愿意尝试演出新的原创剧目,则体现出对艺术创新的尝试,表现出追求文化价值的行为特征。

(3)文化价值偏好的测量。目前数据难以计算上述模型中定义的文化价值偏好的数值,因而采用近似方法来估算:

即文化价值占文化价值和经济价值总和之比。由式 (1)易得,对图1中AB线段上任一点 (Ve,V),有>0。这表明CP值和文化价值偏好的理论值λ具有同样的变动趋势,因此可以用CP来

c间接估算λ的值。这里,分别对Ve和Vc的值进行了归一化处理,以便进行求和运算。

CP数值越高,表明文化企业家越倾向于更多的文化创作和相对较少的演出收入,文化价值偏好越大;反之则表明其希望通过更多地表演传统剧目来获取更多收入,文化价值偏好越小。

(4)收入多样性——财政拨款占收入比 (F)。根据我国表演艺术团体的现状,多样性的收入主要来自财政拨款,财政拨款与演出收入构成了总收入的最主要部分。因此,我们选择F=财政拨款/(财政拨款+演出收入)来衡量收入多样性。

(5)收入水平——从业者人均年收入 (I)。由于详细的文化企业家的个人收入数据不易取得,这里采用表演团体从业者人均年收入来替代。通常,从业者人均收入越高,企业家的收入也越高。

(6)文化经验 (EX)。这里以表演艺术团体文化经验的平均水平代表文化企业家的文化经验水平。主要考虑到文化经验是一种重要的人力资本,在艺术团体内部职位晋升中,文化经验的高低往往起着重要作用。通常,表演艺术团体的平均文化经验越高,其中作为领导者的文化企业家的文化经验也越高。

(7)声誉 (RP)。表演团体的声誉一般难以量化,但是从经验来看,省级、地市级团体在表演功底、艺术性和知名度方面比县级团体要强。因此这里分别赋予省级、地市级和县级表演艺术团体不同的“声誉级别”:3、2、1,并按照各地区省级、地市级和县级表演艺术团体数所占比例进行加权,得到各地区表演艺术团体声誉的总体水平。

(8)目标市场 (MT)。考虑中国表演艺术团体的实际情况,农村文化消费市场普遍存在消费意识不强,产品种类单一,消费所需的公共设施基础薄弱等问题,并且农村文化消费需求也偏向于在内容上能够带来感官刺激和享乐的文化活动[15]。因此,本文认为城市市场更符合Bourdieu提到的专业消费者市场的特点,并以非农村演出场次占所有演出场次的比例 (即城市演出所占的比例)来衡量目标市场的分布情况,该比例越高,说明目标市场越集中于专业消费者市场。

(9)行业观念 (C)。表演艺术部门多是历史悠久的传统行业,具有一些固有的传统观念,包括对于艺术性、市场口味、传统文化的价值取舍。这里考虑表演艺术团体中所占比例最大最有代表性的四个剧种:戏曲剧团、歌舞和轻音乐团、综合性艺术表演团体和曲杂木皮团。根据经验,赋予四个剧种不同的“高雅值”,该值越高,表明团体越倾向于艺术性和传统文化保护传承等行为,即更偏好于文化价值。

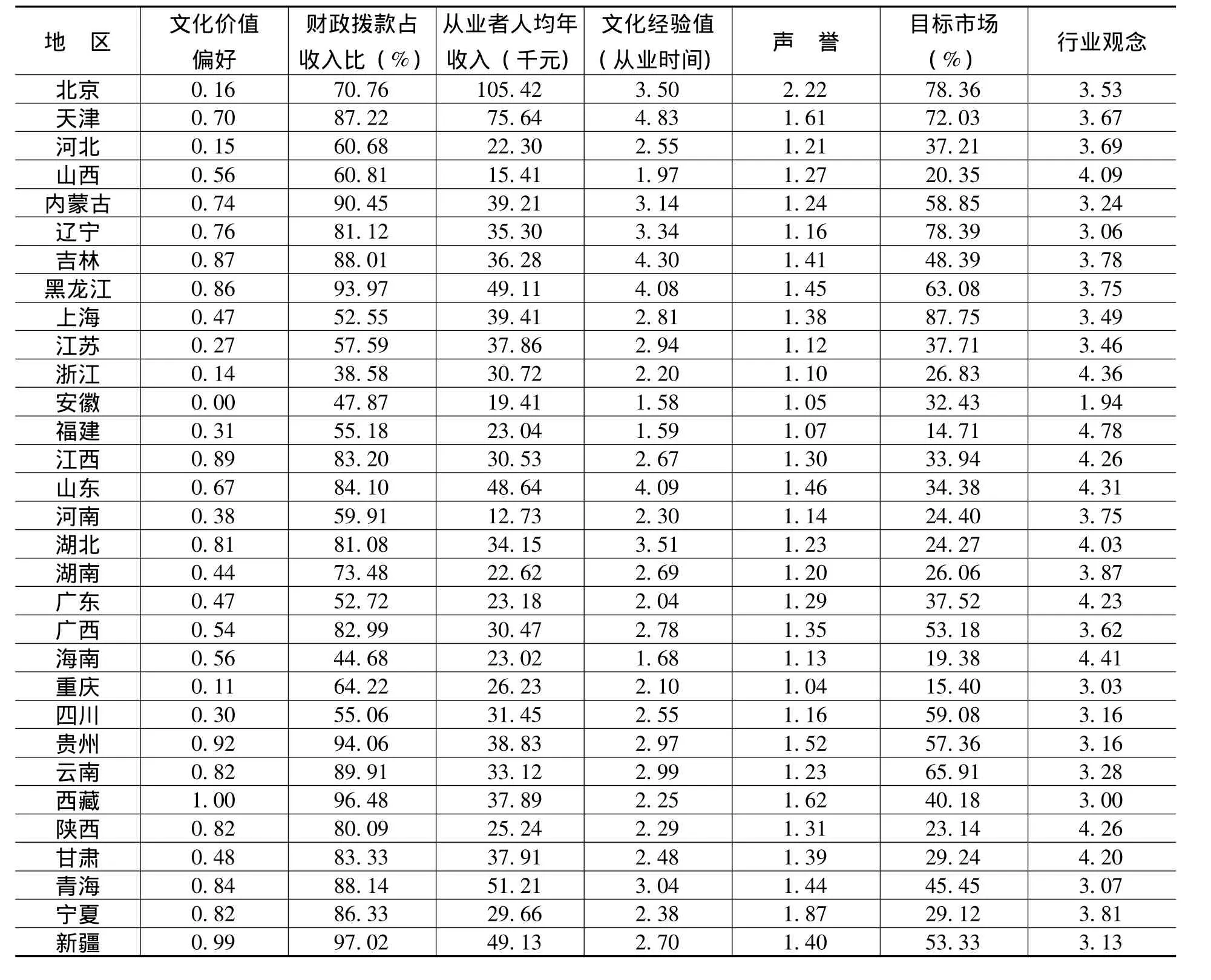

按以上分析进行测算,各地区表演艺术团体的文化价值偏好、财政拨款占收入比、从业者人均年收入比、文化经验、声誉、目标市场和行业观念数据如表1所示。

表1 全国各地区表演艺术团体文化价值偏好及其影响因素的数据

3.回归分析

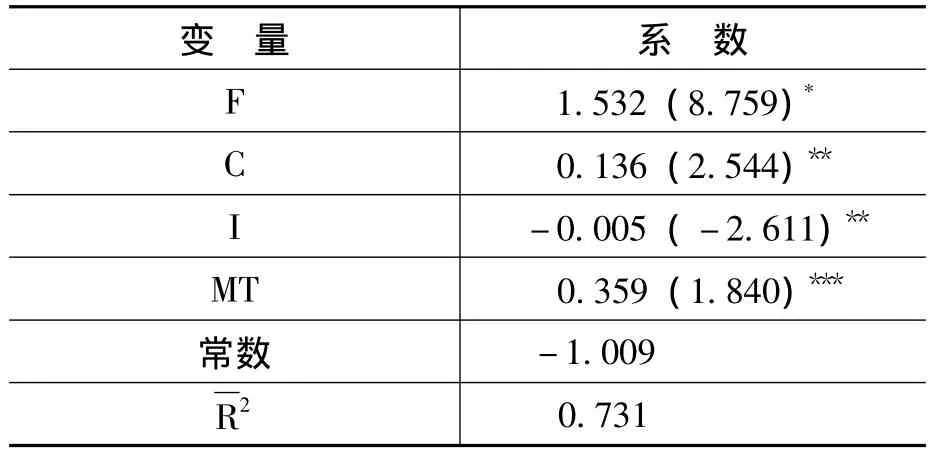

利用Eviews软件进行线性回归,分析文化价值偏好 (CP)与各影响因素的关系,尝试建立模型。首先利用逐步回归法建立初始模型,确定保留自变量F、C、I、MT,即财政拨款占总收入比、行业观念、从业者人均年收入水平和目标市场四个因素对文化价值偏好有显著影响。从而得到初始模型为:

其中,α为常数项,ε为随机误差。回归结果如表2所示。

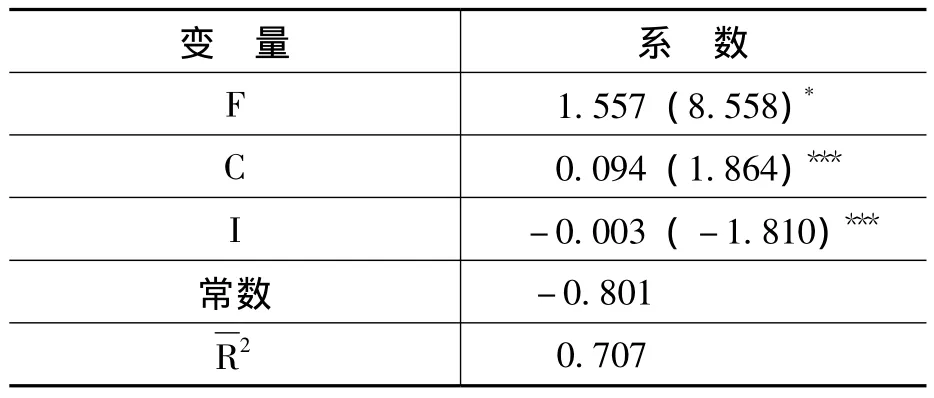

其次检查异方差性和多重共线性。利用White法检验,Prob值为0.952,且各系数都未通过t检验,可以认为模型不存在异方差。检查各自变量间的相关系数,发现MT、I、C之间存在一定的相关性。进一步进行辅助回归,证明存在多重共线性。将MT从模型中去掉后,多重共线性被消除。因此将模型改进为:

其中,α为常数项,ε为随机误差。回归结果如表3所示。

表2 含F、C、I、MT的回归模型

表3 含F、C、I的回归模型

综上,文化企业的文化价值偏好受财政拨款占总收入比、行业观念和从业者人均年收入水平因素影响的线性函数为:

4.结果讨论

在式 (6)中,财政拨款占收入比例F的系数为1.557,说明财政拨款对促进表演艺术团体的文化价值偏好有积极作用。财政拨款占收入比例每提高1%,文化价值偏好将提高1.557%。可见,由于财政拨款等非经营性收入,降低了单纯依赖演出收入的情况下艺术创新活动带来的经济风险,保证了表演艺术团体的基本生存,从而促进了文化价值和艺术创新的追求。

行业观念C的系数为正,从表演艺术团体的角度,这说明普遍观念中更加“高雅”的表演艺术团体 (比如戏剧团体)的文化价值偏好更高。这与某些剧种固有的传统观念影响有关,比如京剧表演团体,就可能认为自己担负传承与弘扬传统艺术的任务,在创作和经营方面不只考虑盈利,还会考虑节目本身的艺术价值。

从业者人均年收入I的系数为-0.003,说明表演艺术团体从业者人均年收入的提高与其文化价值偏好负相关。从业者人均年收入每提高1 000元,文化价值偏好值降低0.003。这与一般情况下收入水平提高从而促进文化价值偏好的假设相悖。可能是由于目前我国表演艺术从业者的绝对收入水平或相对收入水平整体偏低,收入还主要是满足基本的经济需求,收入的增加尚未能对文化价值偏好和艺术创新产生激励作用。

此外,从表2中可见,目标市场与文化价值偏好明显正相关,说明我国城乡的文化价值偏好存在显著分割。城市更偏好高雅的艺术,农村更偏爱大众化的通俗节目。但目标市场与行业观念等也存在明显的多重共线性,说明行业观念的不同往往也与其目标市场的不同有关,越是“高雅”的表演艺术团体,其演出活动越是集中在城市地区。

在对表演艺术团体的实证分析中,文化经验和声誉对于文化价值偏好的影响尚不显著。这可能是由于我国表演艺术行业目前处于改革和变动中,导致既缺乏被广泛接受的声誉体系,也使得文化经验在文化企业家的文化价值偏好中表现出较大的不确定性。

五、结 语

以上分析可见,文化企业家的行为同时受到经济价值和文化价值的激励,两种价值的激励效果受到文化企业家自身文化价值偏好的调节,这种偏好与收入水平、收入多样性、文化经验、声誉、目标市场和行业观念等因素有关。

对中国表演艺术团体的实证分析进一步表明,收入多样性,行业观念和目标市场对文化价值偏好有显著的积极影响,即收入多样性更大、行业观念更“高雅”和目标市场更集中于城市地区的表演艺术团体具有更高的文化价值偏好,而其他因素则表现出不确定性甚至负影响,这与处于转型发展和文化体制改革中的中国背景有关。随着中国从工业化中期向工业化后期发展,文化对中国的竞争力提升和可持续发展将有重要意义。因此,应积极鼓励文化企业家的文化价值偏好行为、保护和弘扬民族文化价值。为此,政府有必要进一步增加财政拨款,适度补贴文化企业,多渠道改善文化企业家的收入,提高文化行业的整体收入水平,对整个文化产业的文化价值追求具有积极意义。同时,制定政策鼓励和支持文化行业发展,推动行业声誉的树立和良性发展,使文化企业家能更深刻地认识到自身担负着创造或传播文化价值的责任,从而促进企业家的文化传承和艺术创新[16]。此外,兼顾城乡发展,缩小城乡差距,在需求方面为艺术创新和文化价值的追求创造更具包容性的市场空间,也有利于文化企业家的文化价值偏好的提升。

[1]Velthuis,O.Art Markets[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.25-34.

[2]Swedberg,R.The Cultural Entrepreneur and the Creative Industries:Beginning in Vienna[J].Journal of Cultural Economics,2006,30(4):243-261.

[3]Netzer,D.Non - Profit Organizations[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.296-304.

[4]戴维·思罗斯比.经济学与文化[M].王志标,张峥嵘译,北京:中国人民大学出版社,2011.27-33,111.

[5]杨永忠.创意成都[M].福州:福建人民出版社,2012.80-89.

[6]Towse,R.Cultural Entrepreneurship[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.145-149.

[7]Pompe,J.,Tamburri,L.,Munn,J.Factors that Influence Programming Decisions of US Symphony Orchestras[J].Journal of Cultural Economics,2011,35(3):167-184.

[8]Throsby,D.A Work - Preference Model of Artist Behavior[A].Peacock,A.,Rizzo,I.Cultural Economics And Cultural Policies[C].Berlin:Springer,1994.69 - 80.

[9]理查德·佛罗里达.创意阶层的崛起[M].司徒爱勤译,北京:中信出版社,2010.98-113.

[10]Levy-Garboua,L.,Montmarquette,C.Demand[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[M].Aldershot:Edward Elgar Publishing,2011.169-181.

[11]Bryant,W.,Throsby,D.Creativity and the Behavior of Artists[A].Ginsburgh,V.A.,Throsby,D.Handbook of the Economics of Art and Culture[C].Amsterdam:Elsevier B.V.,2006.507 -529.

[12]Hutter,M.Experience Goods[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[M].Aldershot:Edward Elgar Publishing,2011.296-304.

[13]Bourdieu,P.The Rules of Art:Genesis and Structure of the Literary Field[M].Palo Alto:Stanford University Press,1996.

[14]R.威尔逊(周宪译).商业社会中的高雅文化和通俗文化[J].国外社会科学,1990,(8):29-34.

[15]郑玉香,秦娇.农村文化消费市场现状及创新分析[J].商业研究,2012,(10):169-172.

(责任编辑:孟 耀)