资金约束下供应链融资模式研究

2013-02-06鲁利平青岛大学国际商学院山东青岛266071

鲁利平, 徐 庆 (青岛大学 国际商学院,山东 青岛 266071)

中小企业在我国的经济发展中扮演着越来越重要的角色,然而中小企业的融资问题也越来越受到重视,各种融资创新模式也不断出现。但是大部分中小企业生产的产品都是一些产品价值含量低、价值波动大、不易变现的产品,且中小企业具有信息透明度差、道德风险较高、抵质押动产变现能力差等特点,金融机构与融资企业间存在信息不对称问题,所以金融机构的风险和授信难度都比较大,金融机构不能及时准确地掌握中小企业的信息。但第三方物流提供商在整个供应链中所具有的优势,在整个供应链融资中起到了极其重要的作用,所以有第三方物流企业参与的供应链融资模式也越来越受到关注。

1 资金约束下融资模式

在资金约束条件下,根据第三方物流提供商在整个供应链融资过程中所起到的不同作用,并从第三方物流企业的角度,将有第三方物流企业参与供应链的融资模式分为:传统角色模式、银行授信角色模式及控制角色模式。简便起见我们以(t)、(BC)、(cl)分别代表传统角色模式、银行授信角色模式和控制角色模式。

为了研究方便起见,本文做以下假设:

假设1:资金约束供应链中包括供应商、零售商、第三方物流企业、商业银行,在这个模型中,零售商向供应商购买产品,其中零售商可以从商业银行或者第三方物流企业获得资金,物流企业为零售商提供物流服务。

假设2:在整个供应链中,产品的需求量D为随机变量,零售商向供应商的订货量为Q()B ,其中B代表具有资金约束的零售商的初始资金。

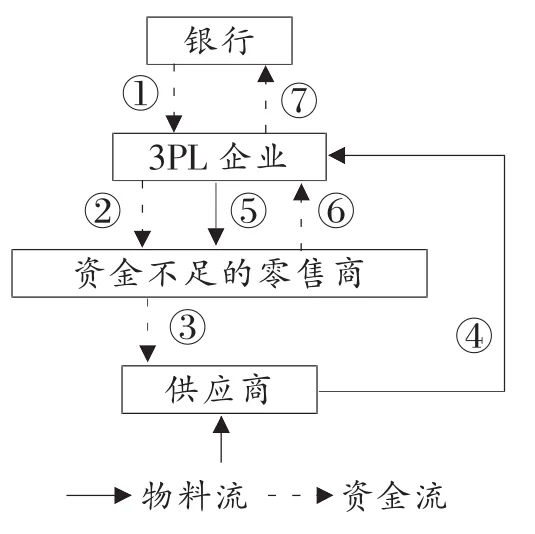

设单位产品的售价为p,单位产品的批发价格为wp,单位产品的物流价格为wl,因此零售商每购买一件产品的成本为w=wp+wl。cp表示单位产品的生产成本,cl表示单位产品的运输成本。显然可以定义cl 图1 资金约束供应链的传统角色模式图 在传统角色的模式中,具有资金约束的零售商向银行进行融资,向供应商购买所需要的产品,并委托第三方物流企业为其提供物流服务。由此可知在传统角色模式中,第三方物流企业只向零售商提供物流服务,不提供其他的服务。传统角色模式的流程见图1。 流程说明:①零售商向商业银行请贷款,并达成利率为rt(B )的贷款协议,其中贷款额度为②资金不足的零售商用自有的初始资金和从银行所获得的融资向供应商购买单价为wp, 数量为Qt(B )的产品;③供应商获得货款后,转移产品的所有权,第三方物流企业为零售商提供物流服务;④物流公司以物流运输单价wl为零售商运输产品;⑤零售商销售产品后向物流企业偿还物流服务费用wlQt(B );⑥零售商向银行偿还贷款本息。 收益与风险分析: 当零售商的最优订货量Qt()B 以及初始资金为B时,银行的收益为: 若p min[ D; Qt(B )]> (wQt(B)-B )(1+ rt(B )), 则银行的收益为 (wQt(B)-B )rt(B ); 相反, 银行将会损失p min[ D; Qt(B)]-(wQt(B)-B )。 在传统的角色模型中,第三方物流企业只是提供传统的物流服务,物流企业的收益只受零售商向供应商的订货量Qt(B)的影响,收益随Qt(B )的增加而增加;另外供应商的收益也随Qt(B )的增加而增加。 银行将根据零售商的经营能力和信用状况情况设定融资利率,当零售商的经营能力和信用状况越高,银行所设定的rt(B)就会越小。但银行对零售商不能获得完整的准确的信息,所以很难避免零售商的虚假经营信息以获得更低的利率为自己谋取更高的利益。例如在非对称信息的情况下,零售商会向银行夸大自己的初始资金来降低自己的融资利率以获取更多的利益。 在控制角色模式中,参与方由原来的银行、零售商、供应商和第三方物流企业变为只有零售商、供应商和物流企业三方参与,其运作方式为,第三方物流企业为具有资金约束的零售商提供融资服务,并代替零售商向供应商购买产品,与此同时,第三方物流企业仍为零售商提供传统的物流服务。控制角色模式见图2。 流程说明:①第三方物流企业同意对资金不足的零售商进行融资,双方并签订合约 (w, rcl(B )),资金不足的零售商将初始资金交给第三方物流企业,由第三方物流企业代替零售商向供应商订购数量为Qcl(B )的产品。②供应商收到第三方物流企业的资金后,将产品的所有权交给第三方物流企业。③物流企业对产品进行监管并以单价wl运输给零售商。④零售商将产品售出后,偿还第三方物流企业的运输费用wlQcl(B )以及融资本息 (wQcl(B)-B )(1+ rcl(B))。 收益与风险分析: 在整个控制角色模型中,第三方物流公司参与运作的整个过程,不仅提供传统的物流服务,还充当着融资角色,在此过程中,掌握着供应链的整个环节信息,起着主导作用,充当着控制角色,下面重点分析物流企业的收益。 物流企业的收益主要包括两部分,一部分是物流运输收益,另一部分是融资收益,当初始资金为B和最终订货量为Qcl(B )时,第三方物流企业的收益可用以下式子表示: 在整个控制角色模式中,第三方物流企业最终所能获得的资金是: 其中 min{ p min[ D, Qcl(B)],(wQcl(B )-B )(1+ rcl(B ))+wlQcl(B )}是零售商在销售产品后能够向第三方物流企业偿还的资金金额,B代表在整个流程的开始,零售商将初始资金交给第三方物流企业。 (wp+ cl)Qcl(B )是物流企业代替零售商购买产品所花费的产品成本以及物流企业提供运输服务的运输成本,所以物流企业的收益为总资本减去总成本。物流公司的收益可表示为: 由上式可知,物流公司的收益可以表示为当零售商有偿还融资的本息与物流运输费用时的收益与没有能力偿还是所带来的亏损之和。 当p min[ D, Qcl(B )]≥ (wQcl(B)-B )(1+ rcl(B ))+wlQcl(B )时, 说明零售商具有还清本息以及运输费用的能力, 此时第三方物流公司的收益为物流收益 (wl- cl)Qcl(B)与融资收益 (wQcl-B )+rcl(B )的和。 当p min[ D, Qcl(B )]< (wQcl(B)-B )(1+ rcl(B))+wlQcl(B )时, 说明零售 商没有能 力还清物 流公司的 欠款 , 只 能偿还p min[D, Qcl(B)],此时,物流公司的损失为: 在控制角色模式下,第三方物流企业具有非常独特的优势,它可以实现物流企业对整个融资业务整合操作,提高质押贷款业务运作效率,另外物流企业依靠其强大、专业的控制能力,可以控制融资企业业务上的物流,及时掌握企业当前的经营状况,降低自身风险,即使初始质押存货无法还清贷款时,物流企业可以利用其自身优势及时控制融资企业的再订购存货,直至偿还贷款。所以相比传统角色模型,主角虽然由银行转变为第三方物流企业,但是风险却得到了降低。 图2 资金约束供应链的控制角色模式图 在物流企业充当银行授信角色的模式中,银行不直接参与零售商的融资过程,而是将资金授信给具有一定实力的物流公司去负责融资,在这个模式中,物流公司获得银行的授信后,对具有资金约束的零售商进行融资,零售商获得资金支持后向供应商购买产品,物流运输服务还是由第三方物流公司提供。在整个过程中,物流公司不仅仅提供传统的运输服务,而且获得银行的授信向具有资金约束的零售商提供融资服务,所以称之为银行授信角色模式。银行授信角色模式见图3。 流程说明:①银行将资金授信给具有一定实力的物流企业,由物流企业自行开展物流与供应链的金融业务;②第三方物流企业向具有资金约束的零售商进行融资,其设定利率为rBC(B );③零售商获得资金后,向供应商购买产品;④供应商将产品移交给物流公司;⑤物流公司向零售商提供运输服务;⑥零售商销售产品后,向第三方物流企业偿还贷款;⑦第三方物流企业收到偿还的贷款后,再偿还银行的本息。 图3 资金约束供应链的授信角色模式图 收益与风险分析: 在整个授信角色模式中,银行与第三方物流企业充当了主体,其中物流企业的收益与传统角色模式相比较,除了获得运输收益以外还会获得一部分的融资收益;与控制角色相比,物流企业获得了传统的物流运输收益和融资收益,但是融资收益要低于控制角色中的融资收益,因为在银行授信角色模式中,所获得的利息收入由银行和物流企业共同分配。 补救措施:如果实际施工中遇到黏锤现象,则可考虑下列办法解决。一是让钻机的钢丝绳受力,并将钻机尾部吊起,然后在钻机尾部缓慢增加配重,但要注意缓慢增加,避免钢丝绳拉断。二是如黏锤现象发生时现场具备空压机,则可用钢管作为导气管伸入到钻孔底部,边送气边调整钢管位置,此种方法见效较快,一般不会超过1小时即可解决黏锤现象。 银行授信角色模式中,与传统角色相比第三方物流企业的参与缓解了银行与融资企业之间的信息不对称问题,但是与控制角色模型相比较,第三方物流企业参与供应链的程度又略微弱一些。但此种模式中,银行基本上不参与项目的具体运作过程,不仅省去了银行审核单据的流程,同时使银行避开了申请融资企业规模过小、资信效差,难以获得银行授信审批的难题,所以此种模式也受到不少企业的青睐。 在比较各模式下的各方收益之前,先对各模式下的融资利率进行分析比较。控制角色模式的融资利率rcl与传统角色模式的融资利率rt相比较,控制角色模式中第三方物流企业通过结合传统物流服务与金融服务于一体很好地协调了整个供应链,降低了零售商的需求不确定性风险,那么物流企业会选择降低融资利率rcl使零售商扩大订货量来增加自己的订单,从而实现规模经济以降低物流成本,所以rcl<rt。由第一部分的模式风险分子我们知道,银行授信角色模式的风险介于传统角色模式与控制角色模式之间, 所以 rcl<rBC<rt。 从零售商的订货量角度考虑,rcl<rt,即在控制角色模式分担了零售商的更多不确定性风险,所以零售商在控制角色模式中的订货量下面将重点对控制角色模式和传统角色模式下的各方收益进行比较。 具有资金约束的零售商在不同模式下的收益都可以表示为: 其中每单位产品的售价p与每单位产品的购买价格w的差p-w表示零售商每单位产品的收益;(p-w) Q(B )表示零售商购买Q(B )件产品的收益;wQ(B)-B表示零售商的融资额度, (wQ(B)-B) r(B )表示零售商的融资成本。 所以零售商的收益为总收入减总成本。 由于零售商单位产品的销售价格p,单位产品的购买成本w以及零售商的初始资金B均为固定数值,所以影响零售商收益的主要因素是零售商的贷款利率r(B )和零售商的订货量Q(B )。而零售商的订货量受融资利率的影响,即融资利率越低零售商的订货量就会越大,换句话说也就是订货量Q(B )是关于利率r(B )的减函数,即下面将重点分析零售商的收益与利率的关系。 式中的p-w表示零售商每销售一单位产品时所获的收益;单位产品的购买成本w与利率r(B )的积wr(B )则表示零售商购买每单位产品所花费的融资成本。对零售商而言,当单位产品所带来的收益大于单位产品的融资成本时,零售商才能获得正收益, 此时有p-w-wr(B )>0。 因为所以有又因为wQ(B)-B>0, 所以-(wQ(B)-B )<0, 即由此可得出以下结论,零售商的收益是关于利率的减函数,也就是融资利率越大,零售商的收益越小,因为r(B )<r(B ),所以零售商在控制角色模型中的收益(B )大于在传统角色模型中的收益(B ),也就是 clt所以从零售商的角度考虑,控制角色模型仍是最优的。 对供应商而言,供应商在各模式中的收益均为: 供应商销售单位产品所带来的利润为:wp-cp,其中wp为供应商单位产品的批发价格,cp为单位产品的生产成本; (wp- cp)Q(B )表示供应商销售量为Q(B )时的总收益。 由此可知,供应商单位产品的收益是相同的,影响供应商收益的是零售商的订货量Q(B ),而订货量受不同模式中的利率影响,当利率越低时,零售商的订货量就越大。 由rcl<rt,知Qcl>Qt,所以Qcl-Qt>0;供应商的单位产品的批发价格wp大于单位产品的生产成本cp,即wp-cp>0。 所以从供应商的角度而言,控制角色模型将为其最优选择。 供应商收益主要受零售商的订货量影响,零售商的订货量越大,供应商的收益越高;而零售商的订货量又受融资利率的影响,我们都知道所以融资利率越低,零售商的订货量越大,归根究底零售商和供应商的收益最终都受融资利率的影响,由上面的分析我们又知rcl<rBC<rt,即银行授信角色模式中的融资利率介于传统角色模式和控制角色模式的融资利率之间,所以供应链参与各方的收益在授信角色模式中的收益也就介于传统角色模式和控制角色模式下的收益之间,所以对各方而言,银行授信角色模式是介于传统角色模式和控制角色模式之间的一个选择,即优先考虑控制角色模式,次之选择银行授信角色,最后再考虑传统角色模式。 本文对第三方物流提供商在具有资金约束的供应链中所扮演的不同角色所带来的不同收益进行了研究,研究表明控制角色模型不仅可以给第三方物流企业创造更高的收益,同时也会因为利率的降低给零售商带来更高的收益,零售商更高的订货量也将给供应商创造更多收益,从而控制角色模型更具有可行性。其中整个分析过程,也为供应链中的各参与方在融资方面提供参考。 [1] 刘林艳,宋华.供应链融资的研究框架极其发展[J].金融教育研究,2011,24(2):14-21. [2] Xiangfeng Chen,Guangshu (George) Cai.Joint logistics and financial services by a 3PL firm[J].European Journal of Operational Research,2011,214(3):579-587. [3] Xiangfeng Chen,Guohua Wan.The effect of financing on a budget-constrained supply chain under wholesale price contract[J].Asia-Pacific Journal of Operational Research,2011,28(4):457-485. [4] 韦桂丽,王耀球,薛工.物流金融在振兴物流产业中的优势[J].物流技术,2009(7):61-64. [5] 郭战琴.基于供应链金融的小微企业融资模式[J].金融理论与实践,2012(1):77-79. [6] 李善良,朱道立,王斌.供应链企业间的委托代理分析:成因、特点及模型[J].物流技术,2004(11):106-109. [7] 王勇,徐鹏.考虑公平偏好的委托模式融通仓银行对3PL激励[J].管理工程学报,2010(1):95-100. [8] 何涛,翟丽.基于供应链的中小企业融资模式分析[J].物流科技,2007,30(5):87-91. [9] 王开勇,王丰,龙运军.3PL开展金融服务的业务模式研究[J].物流技术,2007,29(1):44-46. [10] 李建军.基于物流金融的第三方物流融资模式研究[J].商场现代化,2009(8):103-104.

1.1 传统角色模式

1.2 控制角色模式

1.3 银行授信角色模式

2 各模式下的收益研究与比较

2.1 第三方物流企业在各模式下的收益比较

2.2 零售商在各模式下的收益比较

2.3 供应商在各模式下的收益比较

3 结束语