房产投资决策税负因素浅析

2013-01-24山西大学商务学院

山西大学商务学院 张 星

一、房产投资的相关税负

房产投资是借助房产来获取投资收益的行为。房产投资的形式比较多,如房产出租获取租金收入、以房产出资获取分红收入、房产转让获取价差收益等。

房产投资中涉及房产税、营业税、企业所得税、土地增值税等税种。房产税的征税对象是对企业存量财产中的房屋,其计征方式有从租计征和从价计征。从租计征是指房产税按照房屋租金收入的12%缴纳。从价计征是指年房产税按照房屋的计税余值(即房屋原值乘以1-20%~30%)的1.2%缴纳。从价计征方式下,房产税的缴纳只和房产原值有关,房产原值既定、房产税也是恒定的;从租计征方式下,房产税与租金收入呈正相关关系,即房屋租金增加,房产税也随之增加。如自用的房产、提供仓储服务的房产是从价计征,而出租的房产是从租计征。营业税是对企业房产转让价差征收、土地增值税是对企业房产转让增值额征收,而企业所得税是对房产转让所得征收。在相关的房产投资方案比选中,不同方案的税收成本差距较大。而一些相关的税收筹划是基于税负率较低的原则进行方案比选。这种做法忽视了企业的不同的方案税后收入绝对值的比较。税负率低方案不一定是最佳方案,利用税后收入比选各个方案更为准确、可靠,本文运用税后收入较高的原则进行方案的比选。

二、房产投资联营与房屋出租的选择

按照税法规定,满足持股时间要求的企业以房产出资获取被投资企业税后利润分红的收益不缴纳营业税、土地增值税和企业所得税,房产税由被投资企业缴纳;企业以房产出租获取租金收入则需要缴纳营业税、房产税和企业所得税。

为了防止企业为减少税收成本“真出租、假投资”。国税函(1993)368号规定“对于以房产投资联营,投资者参与投资利润分红,共担风险的情况,按房产原值作为计税依据计征房产税;对于以房产投资,收取固定收入,不承担联营风险的情况,实际上是以联营名义取得房产的租金,应根据《房产税暂行条例》的有关规定由出租方按租金收入计缴房产税。”国税函发[1997]490号规定“以不动产、土地使用权投资入股,收取固定利润的,属于将场地、房屋等转让他人使用的业务,应按“服务业”税目中“租赁业”项目征收营业税。”即房产投资入股收取固定利润视同房产出租计算房产税和营业税。

一般情况下,企业在房产投资时即可以房产联营投资、共担风险,取得投资利润,也可以房产出租而取得固定的租金。从税负角度看,那种投资方案对企业更有利呢?

设房产原值为Y、企业所得税税率为25%、城建税税率为7%、教育费附加为3%,房屋的计税余值为房产原值的80%。投资者如将房产联营投资共担风险,预计分红收入为A;如以房产出租,预计租金收入为X。

在以房产联营投资共担风险的情况下房产税从价计征,税后利润分红收入免企业所得税,同时也分红收入也不征收营业税。其税后收入=A-Y×(1-20%)×1.2%=A-0.96%×Y,如果按照计税余值为房产原值的70%计算,其税后收入=A-Y×(1-30%)×1.2%=A-0.84%×Y。房产如出租则税后租金收入=(X-X×5%×(1+7%+3%)-X×12%)×(1-25%)。

实际决策时企业可以根据上述两个公式,将企业预计的租金收入和分红收入带入公式,即可计算出两种方案的税后收入。如当预计租金收入为140万元,预计共担风险的分红收入为141万元,房产原值为5600万元,计税余值为房产原值的80%。房产联营投资、共担风险的税后收入为141-5600×(1-20%)×1.2%=87.24万元,房产出租的税后收入为(140-140×5%×(1+7%+3%)-140×12%)×(1-25%)=86.625万元。由此可见,房产共担风险、联营投资的方案税后收入较大,故应选择。李荣锦(2012)在房地产企业房屋纳税筹划分析中对该类方案比选中采用低税负率的方案,有些不妥。如上例方案比选中,房产共担风险、联营投资的税负为53.76万元,税负率为38.13%,房产出租的税负为53.375万元,税负率为34.85%。低税负率选择法下,房屋出租方案因税负率低当选。然而,低税负率并不必然导致高税后收入,因此利用税后收入进行比选方案比选更符合企业的决策目标,能够减少决策失误。

三、出租仓库与仓储服务的选择

出租仓库属于营业税的征税范围,其按照服务业-租赁业税目5%的税率缴纳,房产税则是按照租金收入的12%计算征收。

仓储服务是按照服务业-仓储业税目5%税率计算征收,处于营改增试点地区的仓储业则属于增值税的征税范围,其按现代服务业-物流辅助服务业(仓储服务)税目6%的税率或者3%的征收率进行征收,房产税是按照房产计税余值的1.2%计算。

一般来说,企业库房对外出租取得收入既可以采取仓库出租的方案,也可以采取提供仓储服务的方案,而且两种方案的收入基本相当,此时,税负因素往往决定企业决策。

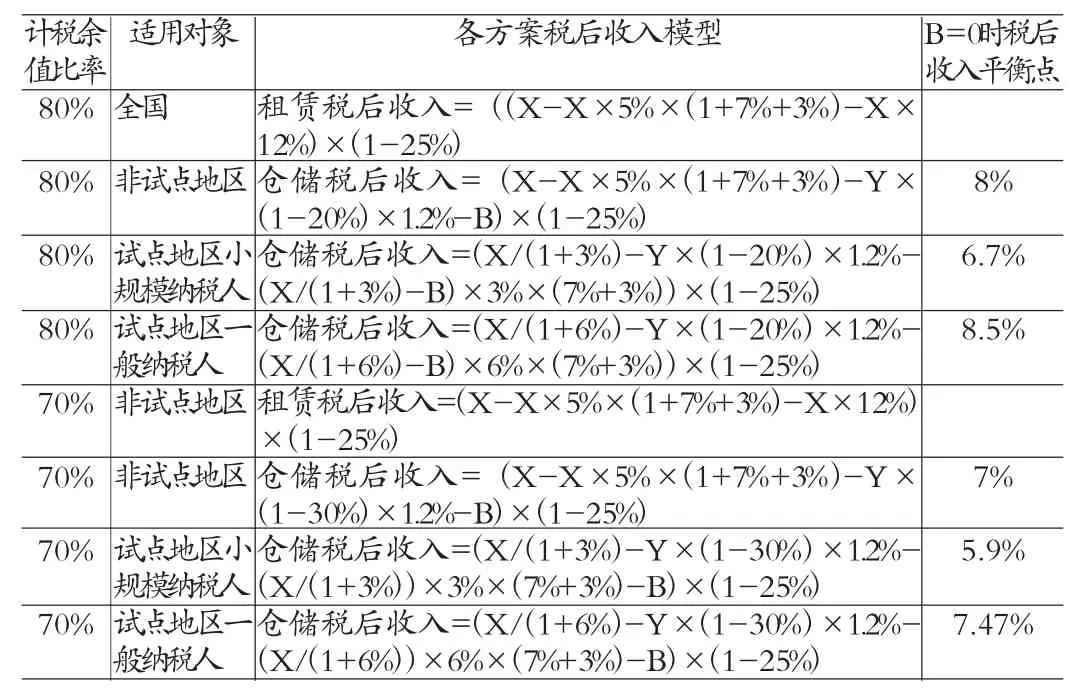

设仓库原值为Y、仓库的计税余值为房产原值的80%,企业所得税税率25%,城建税税率为7%,教育费附加为3%,。企业既可以出租仓库也可以提供仓储服务,租金收入或者仓储收入都是X,如提供仓储服务则新增的成本为B。出租仓库的税后收入为(X-X×5%×(1+7%+3%)-X×12%)×(1-25%)。为了方便两种方案的比选,以下提供仓储服务的税后收入均指扣除仓储新增成本的出租仓库的税后收入。如果新增成本较小,可以不予考虑。

如非营改增试点地区的企业提供仓储服务,其仓储服务税后收入=(X-X×5%×(1+7%+3%)-Y×(1-20%)×1.2%-B)×(1-25%)。当新增成本忽略不计(即B等于零)时,计算出两个方案的税后收入相同的平衡点为8%(即当X/Y=8%时,两个方案的税后收入相等)。

如果提供仓储服务企业是营改增试点地区一般纳税人则仓储服务适用增值税税率为6%,如企业提供仓储服务的进项税额较小忽略不计,仓储服务的税后收入=(X/(1+6%)-Y×(1-20%)×1.2%-(X/(1+6%))×3%×(7%+3%)-B)×(1-25%)。从而计算出B为零时的平衡点为8.54%。

如果该企业为营改增试点地区的小规模纳税人,仓储服务的税后收入=(X/(1+3%)-Y×(1-20%)×1.2%-(X/(1+3%))×3%×(7%+3%)-B)×(1-25%)。从而计算出B为零时的平衡点为6.7%。

如果企业房产的计税余值是房产原值的70%。企业提供仓储服务的房产税计算应相应调整,通过计算列表入下:

表1

企业决策时,房产的计税余值为房产原值的比例和B值可以根据企业实际情况确定,如有其他税费也可按照实际情况将表中的模型进行修正。税后收入平衡点确定以后,企业可以计算企业预计出租的租金收入与房产原值的比例。如果该比例大于平衡点,提供仓储服务可以锁定房产税,仓储服务方案税后收入较大,应选该方案。反之,应当选择仓库出租方案。企业也以根据上述模型直接计算税后租金收入或者税后仓储服务收入,选择税后收入较大的方案。

企业在确定房屋租金收入时要注意房租收入和其他收入和代收款项分别确认和核算,如水电费、物业管理费、空调费、供热费、出租露天停车场、出租设备或者物品、出租场地收入等收入不属于房屋出租收入,将这些收入分别签订合同,将会降低计税租金收入和房产税,减少不必要的税费支出。

房屋的装修也影响到了房产税,与装修好的房屋相比,未装修的房屋出租的租金收入要低一些,房产税也要低一些。出租方也可以通过设立的物业公司将房屋装修后向承租方收取物业费,也可建议承租方直接委托第三方装修,这样房产税较低。

四、房产转让与股权转让的决策

房产转让的相关税收政策如下:财税〔2003〕16号规定“单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。单位和个人销售或转让抵债所得的不动产、土地使用权的,以全部收入减去抵债时该项不动产或土地使用权作价后的余额为营业额。”房产转让税负较重,其涉及营业税、城建税、教育费附加、土地增值税、所得税、契税、印花税。增值率超过20%房产转让还要缴纳土地增值税。因此企业房产转让时,转让方需要缴纳营业税及其附加、土地增值税、企业所得税、印花税。

股权转让税收政策如下:财税〔2002〕191号规定“ 以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。对股权转让不征收营业税。”财税字〔1995〕48号规定“对于以房地产进行投资、联营的,投资、联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税。对投资、联营企业将上述房地产再转让的,应征收土地增值税。”财税字[1997]77号规定“纳税人以非现金的实物资产和无形资产对外投资,发生的资产评估净增值,不计入应纳税所得额。但在中途或到期转让、收回该项资产时,应将转让或收回该项投资所取得的收入与该实物资产和无形资产投出时原帐面价值的差额计入应纳税所得额,依法缴纳企业所得税。”因此,以房产投资入股时,投资方不需要缴纳营业税及其附加、土地增值税、企业所得税。投资后转让股权时,房产评估增值和股权转让收入才需缴纳企业所得税。

从上述政策的导向是鼓励企业房产投资、不鼓励房产炒作。因此企业将房产单纯转让的税负较重、而将股权对外转让或者将房产投资入股基本没有税收成本。企业在相关房产转让决策时,将拥有房产的公司的股权转让或者将房产投资入股到被投资企业或者将房产剥离成立新的公司然后将该公司的股权转让的方案税收成本较小。企业决策时可以根据上述税收政策进行测算税后收入进行方案的优选。另外,房产转让过程中,房屋的转让价格越高、相关的税费就越多。而装修好的房子的售价要高于未装修的房产,因此转让方装修房屋税负较重,受让方或其委托第三方装修房屋,其税负较小。

总之,房产投资策中从税负因素考虑,对于房产投资联营或者房屋出租的方案中直接计算税收收入选择收入较高的方案。房屋出租或者提供仓储服务决策中,根据租金收入占房产原值的比例和税后收入平衡点进行比较或者直接用税后收入的模型进行方案比选可以实现低纳税成本目标。使用股权转让或者房产投资入股或者房产剥离形成新的公司然后转让股权方案优于房屋直接转让方案。以上方案比选均可按先关税后政策采用税后收入较高的原则进行比选,正确考虑房产投资决策中的税负因素。

[1] 国务院:《房产税暂行条例》(国发[1986]90号)1986年9月15日颁布。

[2] 财政部、国家税务总局:《关于股权转让有关营业税问题的通知》[财税(2002)191号],2003年1月1日起执行。