社会资本与集群中小企业融资便利

——基于湖南汨罗再生资源行业数据的实证研究

2013-01-23刘轶,张飞,张羽

刘 轶,张 飞,张 羽

(1.中国人民大学 财政金融学院,北京 100872; 2.湖南大学 金融与统计学院,湖南 长沙 410079)*

一、引言

自从法国社会学家皮埃尔·布迪厄(1980)[1]在《社会科学研究》杂志上首次提出了“社会资本”(Social Capital)概念后,社会资本理论不断扩展,不仅被用于人力资本研究中,而且还延伸至企业、区域乃至国家等相关问题的研究中,社会资本概念运用于企业,可以得到企业社会资本,企业社会资本是企业与社会的联系以及通过这种联系摄取资源的能力,它强调企业不是孤立的行动个体,而是与经济领域的各个方面发生种种联系的企业网络上的一个节点。Leenders &Gabbay(1999)将企业社会资本定义为企业通过社会关系网络所获得的能促进其目标实现的有形或无形资源的总和[2]。因此,可以说社会资本是一种促进合作的社会结构,嵌入于社会关系网络中。而企业集群本身就是一个关系复杂、处于某一特定地理区域和文化环境的社会网络,集群网络组织中一个单独的企业拥有的网络数量是由与其他企业的合作能力和来自其他企业的信任总量决定的,这些网络数量构成该企业在企业集群社会网络中的社会资本。对社会资本与企业融资关系的研究具有代表性的是Montgomery(1996)和Besley &Coate(1995)[3,4]。Montgomery第一次把社会资本这一概念引入到小额贷款领域,Besley和Coate(1995)则讨论了连带责任对借款人还款积极性的影响,以及小组成员通过彼此存在的社会资本,对小组中出现债务拖欠的成员施加“同伴压力”。现阶段,国内对集群中小企业社会资本的研究主要集中在社会资本在集群企业内部如何发挥作用[5-7],针对社会资本与集群中小企业融资关系方面的实证研究相对较少。

下面以社会资本理论为理论基础,结合湖南汨罗再生资源企业集群的调研数据,研究集群企业社会资本的影响因素,分析社会资本对集群中小企业融资的影响,探讨集群中小企业融资模式创新。

二、集群中小企业融资便利的理论分析

信息不对称是造成中小企业银行信贷融资困境的根源之一,而就集群社会关系网络对中小企业银行信贷的价值而言,恰恰就在于其能够有效传递企业的各种“软信息”,缓解银企双方的信息不对称。在企业集群中,由于社会资本的存在,同类企业的地理集聚为“软信息”的传播和处理,构造了一个特殊的、有效的空间结构。企业集群在扩大了信息的共享与传播的同时,在集群企业之间建立起一个民间信用市场或声誉机制,从而能够为集群融资活动的产生和活跃创造条件。集群内中小企业存在融资便利的具体原因如下[8]:

1.企业集群内部的信息共享机制强化了集群企业对软信息的处理吸收能力。企业集群的信息共享机制来源于它的地理集中性、组织网络化、地域根植性及其相互作用,企业集群特有的空间结构、制度安排使得信息能够在集群内快速流动、传播和共享,企业间能够及时、准确地获取相关信息,了解和掌握集群内企业的信用状况。

2.企业集群的社会惩罚机制是企业集群信用优势建立的重要力量[9]。从博弈的角度而言,博弈的次数影响着交易主体的策略选择——守信或欺诈。一次性交易中,交易主体选择欺诈行为的概率较高,此时交易主体间很难建立信用关系;重复交易中,交易主体博弈策略选择就会发生改变,更愿意选择守信行为,交易主体间就容易建立起信用关系。所以,企业集群之所以具有信用优势,其根本原因在于企业集群特有的交易环境,改变了交易的博弈约束,使交易主体在交易中倾向于守信。

3.集群具有强于单体企业的信任机制和企业间的“潜信用”。从社会学角度看,集群企业的这种信任机制是源于亲情、友情、地缘关系、相同的人文背景和制度环境等产生的关系网络。从经济学角度看,主要原因是低成本的监督和违约制裁。这种特定的社会关系网络,有助于集群企业间长期信任机制的形成,强化了企业的信用。

由于集群组织有更多的社会资本。因此,集群作为一个虚拟的组织对其中的企业具有较强的约束作用,这也是集群企业融资的优势所在。格兰诺维特在《经济行动和社会结构:嵌入性问题》一文中指出,经济行为是嵌入于社会关系网络之中的[10]。中小企业信贷融资作为经济活动也同样不能脱离具体的社会背景,确切的说,该行为要嵌入到具体的社会关系网络之中。由于集群网络组织中一个单独的企业拥有的社会资本就是与其他企业的合作能力和来自其他企业的信任总量,所以社会资本在集群企业融资中能够发挥重要的作用。

三、集群中小企业社会资本的测量

(一)社会资本测量思路

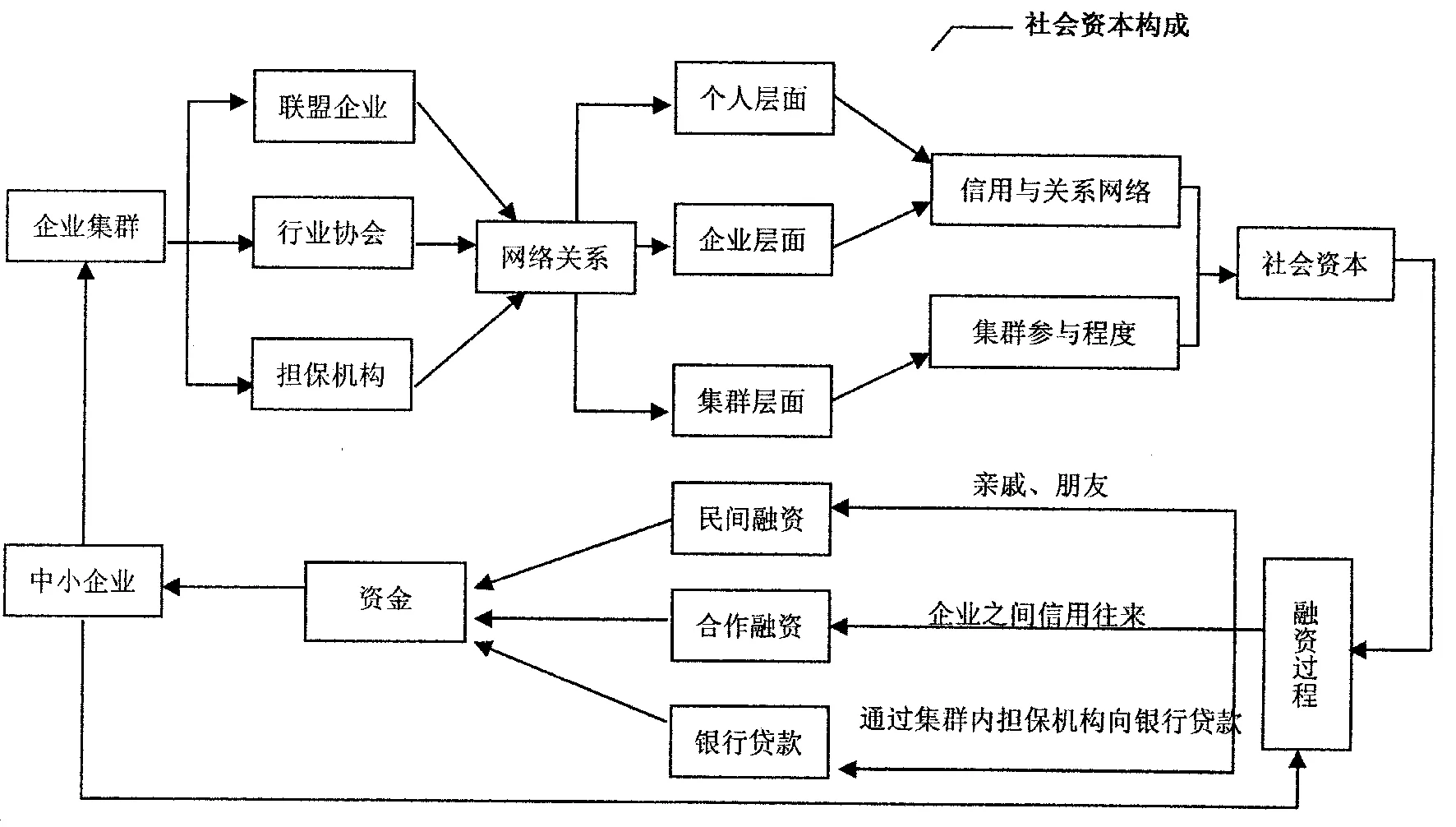

为了深入展开企业社会资本及其相关研究,许多学者从不同角度对其进行了划分。他们所采用的研究维度主要分为3种:(1)从企业家的个人层面出发分解社会资本进行研究;(2)从企业内部或者外部的联系出发划分社会资本;(3)从企业社会资本自身的特征维度出发来进行研究。中小企业集群聚集了特有的人缘、地缘和亲缘的关系,群内相关企业和机构之间形成了长期动态的合作关系,这不仅弱化了群内信息不对称,而且降低了企业经营的交易成本,这又会促使企业进一步参与集群网络,增强网络的连接强度和联系密度。事实上,这些集群个体特有的关系和隐关系是相互进行重复博弈所形成的隐含合同结果。Baker,Gibbons和Murphy(2002)[11]分析了由声誉支持的非正式关系,将资本来源扩展到非正式关系中的信任和声誉。企业集群作为一系列正式或非正式契约形成的关系联合体,聚集了特有的人缘、地缘和亲缘的关系,因此,仅从前面三个维度出发分析企业社会资本,则忽略了网络内信任这个重要的因素。本文在集群环境下,兼顾内外部视角,从个人、企业、集群三个层面考察社会资本,构建出一个集群条件下社会资本和中小企业融资行为之间的结构关系模型,模型示意图见图1。

社会资本的测量目前还没有一个统一的标准和方法,从经济学角度研究企业社会资本测量方法更为少见。Nahapiet &Ghoshal(1998)区分了企业社会资本的结构维度(structural dimension)、关系维度(relational dimension)和认知维度(cognitive dimension)[12]。在他们研究的基础上,韦影(2007)从结构、关系和认知3个维度出发,构建企业社会资本测量模型,利用因子分析对我国企业社会资本进行了测量[13]。陈晓红等(2007)将社会资本划分为结构因子、转化因子以及能力因子,对中小企业社会资本与信用水平相关性进行了实证研究[6]。此外,边燕杰等(2000)从企业法人代表出发,对企业的纵向联系、横向联系和社会联系三个方面通过因子分析来对企业的社会资本进行测量[14]。本文在借鉴前人研究的基础上,根据提出的集群条件下社会资本和中小企业融资行为之间的结构关系模型,从个人、企业、集群三个层面考察企业的社会资本,从集群中小企业社会资本的测量以及集群企业社会资本与企业融资行为的相关性两个方面,展开问卷调查和实证分析,研究集群中小企业社会资本的影响因子及其与企业融资行为的关系,将社会资本进行量化,检验其与企业融资行为的关系。

(二)样本的选取

选择在全国比较有代表性的湖南汨罗再生资源加工行业中小企业集群作为研究对象。数据收集采用了问卷调查的方式,数据来自于2007~2008年对湖南省汨罗地区再生资源加工产业中小企业集群的持续调查。此次调查总共发出调查问卷200份,回收问卷164份,其中有效问卷127份,有效问卷率为63.5%。这127家企业97%以上是本地企业,它们的所有制包括国有(集体)、民营和个体工商户等3种形式,国有(集体)企业很少(仅3家),民营企业和个体工商户占了绝大多数(民营企业61家、个体工商户63家)。在规模上,50%左右企业员工数量在50人以下,70.1%的企业注册资金在500万元以下,其中48.5%的企业注册资金在100万元以下。

图1 集群条件下社会资本和中小企业融资行为之间的结构关系模型

(三)测量指标的设定

结合集群条件下社会资本和中小企业融资行为之间的结构关系模型,设计中小企业社会资本测量的指标体系。通过问卷调查收集数据,分析中小企业集群的社会资本与企业融资行为的内在逻辑,进而通过量化分析的方式,检验其与企业融资行为的关系。

中小企业社会资本测量的主要指标:(1)企业家受教育的程度X1;(2)企业家是否在政府部门工作过X2;(3)企业家是否在其他企业工作过X3;(4)企业家是否担任过政协委员、人大代表X4;(5)企业家所属家族在当地的影响X5;(6)企业的存在年数X6;(7)企业参与信用协会以及其他行业协会的情况X7;(8)企业在同行业中的排名X8;(9)企业与大学、科研机构之间合作的情况X9;(10)银行对企业的信用评级X10;(11)企业在经营过程中利用商业信用的情况X11;(12)企业应付账款的平均期限X12;(13)企业与其他企业之间相互提供融资担保的情况X13。

为了便于统计和分析,将上述13个指标作为问卷的主要内容。指标在问卷设计的时候尽量采用3点量表式进行测量,对有些未采用3点量表式测量的指标也进行了适当调整以便统计与分析。如企业家是否在政府部门工作过,3、2、1分别表示“是”、“不确定”和“否”;企业家受教育程度,3、2、1分别表示“硕士及以上”、“大学(专科或本科)”和“大学以下”;企业的存在年限据实填写。

(四)测量结果与分析

1.描述性统计结果。调查发现被调查企业存在年数的平均值为7.7,说明这些企业已经有较长时间的经营历史,由此反映出汨罗再生资源产业由最初改革开放初期的“捡破烂”到实现现代化生产较早;同时企业家受教育的程度多为大专或大专以下,且多数没有在政府部门任职和担任政协委员或人大代表的经历,企业家所属家族在当地平均有一定的影响力,说明多数汨罗再生资源企业家在前期的产业发展中实现了一定的资本积累,在当地建立了影响力;银行给予企业的评级平均值在AA~A之间,同时被调查企业之间商业信用行为比较频繁,但企业之间进行融资担保的平均值仅为1.5,说明集群内企业之间缺乏相互担保融资的氛围,反映出汨罗再生资源产业企业资金需求主要依赖银行且竞争关系也削弱了它们之间的相互担保融资积极性。以上数据基本符合汨罗再生资源行业企业集的总体特征。

表1 样本描述

2.因子分析。对问卷进行的效度和信度的检验,结果显示,KMO值为0.714>0.7,说明因子分析有较高的效度,可以进行因子分析;另外,Bartlett'sα信度检验,信度系数为0.712,达到α大于0.7的标准,说明问卷具有较高的内部一致性①。由于选取的13个变量中许多变量之间存在着高度相关,对各企业社会资本的情况进行判断很不容易,本文需要进行因子分析。通过分析提取了F1,F2,F3,F4四个因子。F1中系数绝对值大的主要有:X1,X4,X5,X8,而这几个变量主要概括反映集群中小企业的企业家个人层面的基本情况。F2主要由X3,X10,X11确定,反映集群中小企业的信用情况。F3主要由X2,X6,X12确定,反映企业的存在年限。F4则依赖于X7,X9,X13,即其反映企业参与合作的程度。表2为因子得分系数,根据因子得分系数和原始变量的标准化值可以计算各观测量的各因子的得分数。

测量结果表明,集群中小企业社会资本主要受企业家个人基本情况、企业的信用情况、企业的存续年数以及集群中小企业的合作程度等四个因子的影响。其中,企业家个人的基本情况包括受教育程度、家族影响力及是否担任过人大代表或政协委员等四个指标;企业的信用情况包括银行对企业的信用评级、企业家是否在其他企业任过职和企业商业信用等三个指标;企业的存在年数主要代表企业的经营历史;企业参与合作的程度主要指企业参与企业协会、融资担保以及科研合作的程度。以上四个指标中,第一个公共因子即企业家个人的基本情况能解释29.89%的总偏差,是四个因子中解释能力最大的,其次是企业的信用情况,说明企业家的个人基本情况和企业的信用情况对企业社会资本起着决定性的作用;同时,基于集群中小企业所存在的集群特性,企业的存续年数和企业在集群内参与企业协会、企业之间互助融资以及科研合作的程度等对企业社会资本也有一定的影响。

表2 因子得分系数矩阵

四、社会资本与集群中小企业融资关系的检验

(一)理论假设

通过对124家集群中小企业社会资本的测量,知道各个企业的社会资本在水平上是有差异的,对企业社会资本的研究结果普遍认为企业社会资本与企业的融资环境有正的相关性,但是大部分研究还仅仅是定性分析,没有实证检验支撑。由于前面部分已经对集群中小企业社会资本的影响因子作了分析,得出集群中小企业社会资本主要受企业家个人基本情况、企业的信用情况、企业的存续年数以及集群中小企业对外合作程度等四个因子的影响,故下面选取企业向银行贷款时提供的抵押担保情况Z1、企业向银行贷款的难易程度Z2以及企业进行民间融资的难易程度Z3等3个指标作为集群中小企业融资环境的指标,提出如下假设:

H1:在其他变量保持不变的情况下,集群中小企业贷款时提供担保情况值与社会资本呈现正相关;

H2:在其他变量保持不变的情况下,集群中小企业向银行贷款容易程度值与社会资本呈现正相关;

H3:在其他变量保持不变的情况下,集群中小企业民间融资容易程度值与社会资本呈现正相关。

(二)假设检验

首先分析各个变量之间的相关性,然后利用线性回归的方法对社会资本与集群中小企业融资的关系进行实证分析,得到以下检验结果:

对于Z1,f1(这里f1表示社会资本的第一个因子,下同)回归系数的P=0.376,f2回归系数的P=0.574,f3回归系数的P=0.001,f4回归系数的P=0.385;依次得出Z2和Z3各自变量回归系数的P值。

由于P>0.05的变量之间不存在显著的线性关系(这可能与样本单位数量较少或者指标选取有),因此,针对各个变量Z1、Z2、Z3,分别剔除不存在显著线性关系的因子,即重新引入f3来对Z1进行分析,来判定Z1与f3之间的线性回归关系,引入f2,f3,f4来判定Z2与f2,f3,f4的线性回归关系,引入f2,f3来判定Z3与f2,f3之间的线性回归关系。

表3 调整后的系数

调整后的Z1、Z2、Z3的F统计量分别为12.166、9.963和13.013,P值均小于0.05,所以,可以认为整个线性回归方程是显著的。其中,Z1的回归系数B3=0.319,对应的t检验的P值为0.001,小于α,所以可认为因变量Z1与f3之间存在显著线性回归关系,且回归模型为:Z1=2.086+0.319f3;Z2的回归系数B2=0.160,B3=0.167,B4=0.080,对应的t检验P值均小于α,故也可以认为因变量Z2与f2,f3,f4之间存在显著线性回归关系,且回归模型为:Z2=1.549+0.160f2+0.167f3+0.080f4;同上,可得Z3与f2,f3之间存在显著线性回归关系,其回归模型为:Z3=2.041+0.377f2+0.136f3。

综上所述,通过对集群中小企业融资行为与社会资本因子进行相关性和线性回归分析,发现企业向银行贷款时提供的抵押担保情况Z1与企业的经营年数之间显著相关,相关系数为0.342;企业向银行贷款的难易程度Z2与企业的信用情况、企业的经营年数以及企业参加协会的情况等呈现显著相关,相关系数分别0.328、0.342和0.165;企业民间融资的难易程度Z3与企业的信用情况以及企业的经营年数也呈现显著相关,相关系数分别为0.552和0.119。即说明在其他变量保持不变的情况下,集群中小企业贷款时提供担保情况值与社会资本呈现正相关;集群中小企业向银行贷款容易程度值与社会资本呈现正相关;集群中小企业民间融资容易程度值与社会资本呈现正相关。假设H1、H2、H3均得到证明。

但是,应该注意到在社会资本的测度中,企业家个人的基本情况的荷载是最大的,在企业融资过程中却作用有限,说明在中小企业融资过程中,资金供给者还是更注重企业的基本情况,而相对忽视企业家的影响。由于企业的基本情况多是根据企业的历史成绩给出的评价,这对新兴企业存在一定歧视,所以,在以后的融资模式创新过程中,如能更多的考虑企业家自身的社会资本,则可使一部分其他指标如存续年限较低而企业家个人情况优良的企业获得资金支持,缓解这部分企业的融资难问题。

五、结论及政策建议

以上研究表明,集群条件下社会资本与中小企业融资便利存在着正相关关系,社会资本对提高中小企业融资能力有促进作用。说明在当前中小企业融资困难的情况下,发挥社会资本的作用,充分利用企业集群融资优势,构建集群内信任合作的网络关系,是解决中小企业集群融资难的有效途径。

为此提出以下建议:

(1)政府应通过鼓励地区内的中小企业成立行业协会或者企业协会,为集群企业融资便利形成孵化机制。同时,协会或者行会应该完善自身管理机制,形成严格的准入机制,保障行会内成员的利益,抵制搭便车的行为。

(2)中小企业通过相互之间的协作,提高共同的融资能力。通过拓展自身的社会网络,比如与科研机构、大学高校等合作,将社会资源转化为自身发展的动力。并且,强化中小企业的经营能力,提高中小企业的生存年限,通过持续经营提高融资的可信度。

(3)金融机构在审核中小企业个体贷款申请的同时,应该注重考察企业的集群环境,通过综合分析企业有形资本与社会资本的状况,避免对社会资本优良的中小企业的信贷配给。

注释:

①因为篇幅的关系,相关检验的结果报告表略去,如需要可向作者索取。

[1]Bourdieu,P.The forms of capital[J].Handbook of Theory and Research for the Sociology of Education,ed.Richardson,1980:241-258.

[2]Leenders,Roger Th AJ,and Shaul M.Gabbay.Corporate social capital and liability[Z].Kluwer Academic Pub,1999.

[3]Montgomery.R.Disciplining or protecting the poor?Avoiding the social costs of peer pressure in micro-credit schemes[J].Journal of International Development,1996,8(2):289-305.

[4]Beasley,Stephen Coata.Group lending,repayment incentives and social collateral[J].Journal of Financial Economics,Elsevier,1995,76(2):237-269.

[5]张捷.社区信用制度创新与中小企业融资[J].广东金融学院学报,2005,(6):20-24.

[6]陈晓红,吴小瑾.中小企业社会资本的构成及其与信用水平关系的实证研究[J].管理世界,2007,(1):153-155.

[7]吴小瑾,陈晓红.基于社会资本的集群中小企业融资行为研究[J].中南财经政法大学学报,2008,(3):121-127.

[8]刘轶,张飞.基于社会资本的中小企业集群融资分析[J].湖南大学学报(社会科学版),2009,(3):64-67.

[9]任志安,李梅.企业集群的信用优势分析[J].中国工业经济,2004,(7):57-62.

[10]Granovetteti,M.S.Economic action and social structure:the problem of embeddeduess[J].The American Journal of Sociology,1985,(91):481-510.

[11]Baker,G.Gibbons,R.,&Murphy,K.J.Relational contracts and the theory of the firm[J].The Quarterly Journal of Economics,2002,117(1):39-84.

[12]Nahapiet J.&GhoshalS.Social capital,intellectual capital and the organizational advantage[J].The Academy of Management Review,1998,23(2):242-266.

[13]韦影.企业社会资本与技术创新——基于吸收能力的实证研究[J].中国工业经济,2007,(9):119-127.

[14]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2):89-99.

[15]罗文盛,王奇飞.供应链生产模式下中小企业融资分析[J].湖南科技大学学报(社科版),2011,(1):71-74.