货币政策透明度与通货膨胀的关系研究

——基于PVAR模型的实证检验

2013-01-23肖曼君

肖曼君,李 颖

(湖南大学 金融与统计学院,湖南 长沙 410079)*

一、引 言

货币政策透明度自20世纪80年代开始兴起,作为一种制度安排,中央银行必须定期公开披露和解释有关货币政策的制定、执行及其政策效果等相关信息。这有利于合理引导市场通胀预期,能有效控制通货膨胀。货币政策透明度是实施通货膨胀目标制的中央银行的政策实践结果,这在一定程度上改变了以往货币政策隐秘性的操作模式,也对货币银行学研究者和中央银行家们提出了新的挑战和课题。越来越多的研究表明,靠隐秘性的货币政策来增加产出的做法是不明智的,而且以稳定物价作为货币政策首要目标的中央银行,想有效地抑制通货膨胀,稳定经济增长,货币政策的公开与透明是不可或缺的前提条件。

Hahn(2002)把货币政策透明度分解为目标透明度、经济透明度与操作透明度[1]。而西方学者对于货币政策透明度经济合意性的实证研究也无一例外地基于这三个维度来进行。不少研究结果表明,货币政策目标透明度与经济透明度在治理通货膨胀方面发挥了积极的作用,而货币政策操作透明度则增加了通货膨胀的波动(Cruijsen、Eijffinger,2007)[2]。例 如,Chortareas、Stasavage、Sterne(2002)用通货膨胀预测报告的发布来代表货币政策经济透明度,并对发布通货膨胀预测报告的中央银行进行回归分析,结果发现这些国家的平均通货膨胀率较低[3],反通货膨胀的成本也较低。Levin(2004)用通货膨胀目标制来代表货币政策目标透明度,通过研究通货膨胀目标制国家的数据发现,这些国家普遍具有较低的通货膨胀率和通胀波动率[4]。Swank(2006)用会议纪要的公布来代表操作透明度,发现美联储会议纪要的发布可能会反映出货币政策委员会并未达成共识,而这会增加通货膨胀的波动[5]。实际上,各国央行在实践中基本都保持了相对较高的目标透明度与经济透明度,而操作透明度则相对较低(Geraats,2006)[6]。

也有西方学者通过建立综合的货币政策透明度指数来全面考察货币政策透明度对于通货膨胀的总体 效 应。Eijffinger、Geraats(2002)[7]在Hahn(2002)的分类基础上,进一步区分出货币政策透明度的五个重要方面,即行政、经济、程序、政策及操作层面,构建出度量整体透明度的E-G指标,并利用该指标度量了全球9家主要央行的总体透明度。Dincer、Eijffinger(2009)把E-G指标中的样本扩大至100家央行,全面地考察了总体透明度可能的经济效应,结果发现透明度的提高可以有效降低通货膨胀率,减轻通货膨胀波动和通货膨胀持续性,但是这种效果存在边际递减的趋势[8]。

近年来,国内一些学者从理论方面对货币政策透明度与通货膨胀之间的关系进行了研究。他们对货币政策透明度在理论上可以降低通货膨胀率与通货膨胀波动达成了共识[9-13]。实证方面,国内学者主要考察了货币政策经济透明度对于通货膨胀预期的影响。肖曼君、周平(2009)利用我国央行发布的《货币政策报告》构造信息披露指数,以此量化经济透明度,并对央行信息披露指数影响公众通胀预期与通胀预期偏差的效果进行了实证分析,发现报告的发布能够比较有效地引导公众预期[14]。王雅炯(2012)进一步把央行信息披露分为书面和口头两大类,通过考察通胀预期和中央银行信息披露之间的相关关系,得出相对于书面披露,口头沟通对通胀预期的影响更为显著的结论[15]。

由上可以看出,大多数研究都支持货币政策透明度对于通货膨胀的影响是积极正面的。但是这些研究存在一些不足:首先,他们研究的是货币政策透明度与通货膨胀之间的静态关系,而实际上,货币政策透明度的效果具有滞后性,因此,有必要研究货币政策透明度与通货膨胀之间的动态关系;其次,他们关注的往往是透明度对通货膨胀的影响,而忽视了通货膨胀对于透明度的反作用,这可能导致变量的内生性偏差,因为货币政策透明度本身也可能是由通货膨胀率决定的内生变量。因此,本文拟对货币政策透明度与通货膨胀之间的动态关系进行实证研究。

二、样本选取与变量描述

下面采用面板向量自回归(PVAR)模型,以11个发达国家央行1999~2009年的货币政策透明度和通货膨胀率为样本,对货币政策透明度与通货膨胀之间的动态关系进行分析。本文采用总体货币政策透明度指数作为货币政策透明度的代理变量,同时采用居民消费价格指数CPI作为通货膨胀率的代理变量。其中总体货币政策透明度指数的数据源自Minegishi(2009)[16],居民消费价格指数的数据源自货币基金组织(IMF)的国际金融统计(IFS)数据库。相关数据可参见表1和表2。

表1 11国央行1999~2009总体透明度状况(评分:100)

表2 11国央行1999~2009通货膨胀率情况(%)

三、模型的实证检验

(一)数据的平稳性与协整检验

由于大部分宏观经济的时间序列数据都是非平稳的,在进行PVAR回归之前需要对数据的平稳性进 行 单 位 根 检 验。本 文 采 用Levin-Lin-Chu(2002)[17](简记为LLC)发展的面板数据单位根检验方法对变量进行单位根检验,检验情况如下表3所示。

表3 变量数据的LLC面板单位根检验

单位根检验结果表明货币政策透明度与通货膨胀率之间具有二阶差分平稳性,它们之间可能存在协整关系,依据协整理论可以进行协整检验。本文采用Westerlund(2007)[18]提出的协整检验,其思想是基 于Kao(1998)[19]基 于 残 差 的LM检 验,但Westerlund(2007)统计模拟研究发现协整检验统计量的渐进分布并不是其经验分布的良好逼近,为此其采用自举法改进了LM检验的绩效。Westerlund构造了四个统计量,两个组统计量Gt与Ga,两个面板统计量Pt与Pa。组统计量说明在允许面板异质性条件下存在协整关系,面板统计量Pt与Pa则考虑面板同质性条件下检验是否是否存在协整关系,本文的检验结果如表4。

表4 货币政策透明度与通货膨胀面板协整关系Westerlund检验结果

Westerlund检验的结果强烈拒绝不存在协整关系的原假设,接受货币政策透明度与通货膨胀率之间存在长期稳定的均衡关系。

(二)PVAR模型的构建与估计

本文的变量之间满足协整关系的前提条件,可以运用PVAR模型来估计变量之间的相互关系。PVAR模型的形式如下:

其中,yit=(Inf,Trans),Inf表示通胀率,Trans表示透明度,Φ、Γ、Η为4×4的系数矩阵,αi为4×1的个体效应向量,βt为4×1的时间效应向量。

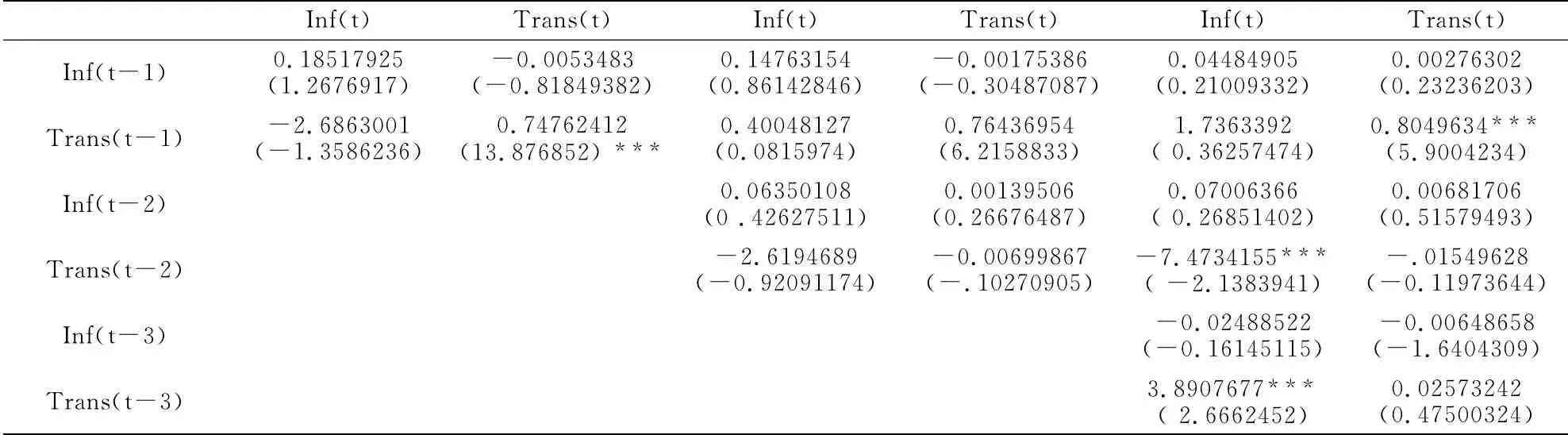

首先,需要用横截面上的均值差分和向前均值差分来分别去掉时间效应βt和个体效应ai,这样可以避免个体效应向量和自变量相关而造成的估计系数偏误。然后,采取广义矩估计方法(GMM)得到模型系数的有效估计,同时为了避免有限样本带来的偏差,工具变量的选取是因变量滞后一期,即yit-1。PVAR模型的设立很重要的一点是要考虑方程组的滞后阶数。分析过程中尝试了从1阶到3阶的滞后阶数,并根据脉冲响应函数的收敛情况,选择3阶滞后为最优滞后阶数。表5给出了滞后一阶到滞后三阶的PVAR估计的结果。

表5 PVAR估计结果

从三阶滞后模型可以得到关于货币政策透明度与通货膨胀率之间的动态关系。随着通货膨胀的变动,透明度的变动方向在滞后一期为正,滞后两期为负,滞后三期却又为正,且滞后二期和滞后三期的系数均在1%的显著性水平下显著。这表明从通货膨胀的角度看,货币政策透明度的提高对于降低通货膨胀具有滞后效应。随着透明度的变动,通货膨胀在滞后一期和二期都为正,滞后三期却又为负,但滞后的三期均不显著。说明通货膨胀的变动基本上不可以解释透明度的变化,反过来透明度的变化在一定程度上可以解释通货膨胀的变化,这两个主要变量之间直接的双向关系,体现为一种非对称的关系。对这种“非对称的互动关系”符合我们的经济学直觉,毕竟货币政策透明度提高的目的与控制通货膨胀息息相关,反之,则显然不成立。

(三)脉冲-响应函数(Impulse-responses)的估计

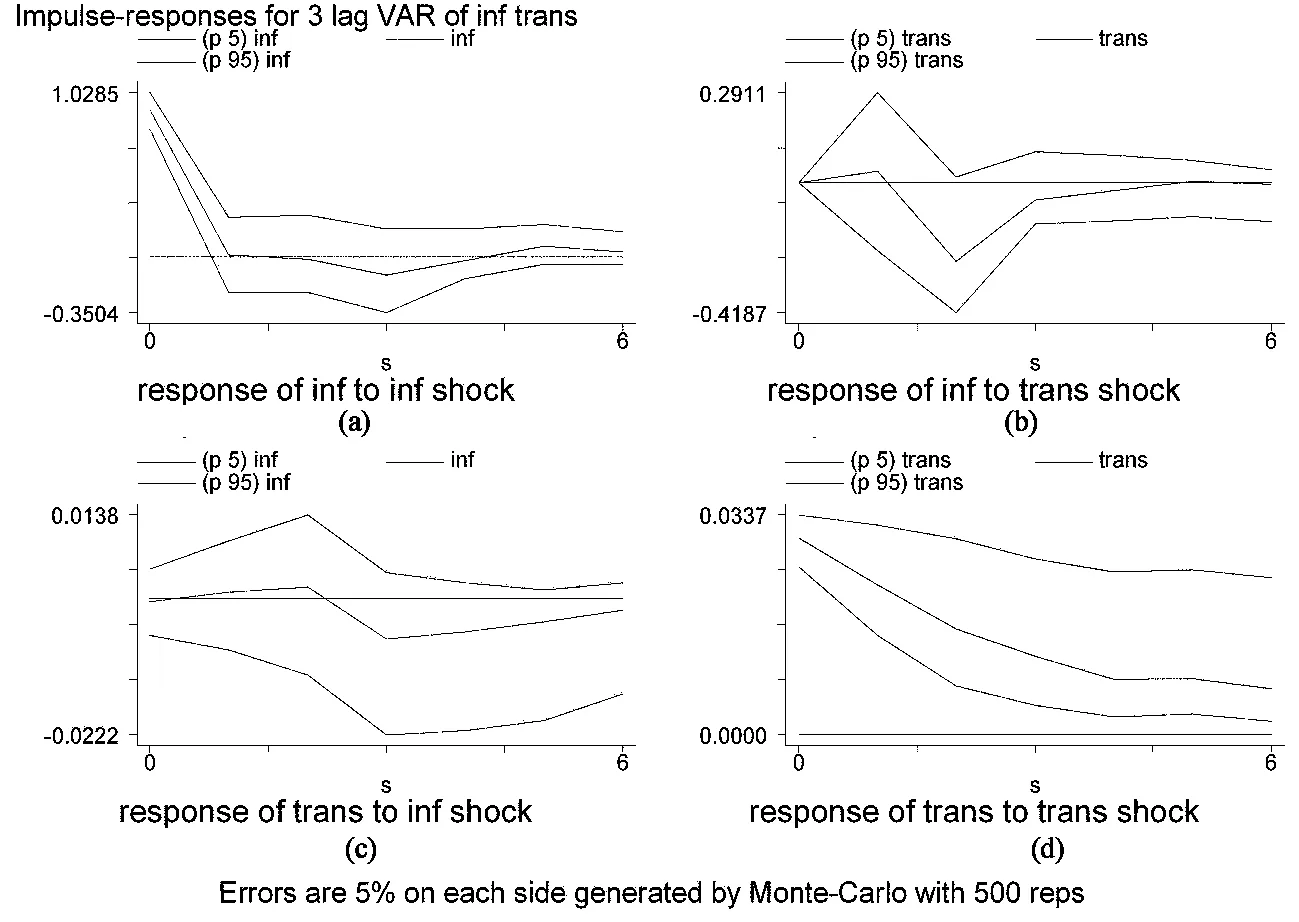

利用脉冲-响应函数对PVAR模型估计的结果进行进一步检验。脉冲-响应函数所描述的是系统中某一变量的一个正交化创新(shock)对其他变量的影响。利用蒙特卡洛模拟估计脉冲-响应函数,文中蒙特卡洛模拟给出的脉冲-响应函数是在90%的置信区间。

图1 正交化脉冲-响应函数

图1有效地体现出货币政策透明度与通货膨胀率之间的关系,其中中间的线表示脉冲响应函数,上下两条线分别表示正负两倍标准差的偏离带。

图1(b)是通货膨胀率对于货币政策透明度冲击的反应(response of inf to trans shock):当在本期给货币政策透明度一个单位的正向冲击后,会引起通货膨胀在第1期达到峰值,之后快速下降并在第二期达到最小值,并在第3期有恢复上升的趋势但值始终小于0。这说明货币政策透明度的提高对于减缓通货膨胀的效果在经过一段滞后期后会有明显的呈现并且会持续较长的时间。

图1(c)是货币政策透明度对通货膨胀冲击的反应(response of trans to inf shock)。可以看到货币政策透明度对于来自通货膨胀和通货膨胀波动的冲击反应较小,且脉冲函数收敛情况不好,这说明其在统计上较不显著,这与PVAR估计的结果相一致,也与我们的直觉一致。

四、结论与政策启示

以上运用PVAR和脉冲—响应函数对全球11家发达国家央行的货币政策透明度与通货膨胀之间的关系进行实证研究并得出以下结论:货币政策透明度的提高对于降低通货膨胀具有滞后效应。通货膨胀与货币政策透明度2阶滞后项之间的显著的负相关,表明货币政策透明度作为一种制度安排,其治理通胀的效力并不是立竿见影的,并且货币政策透明度与通货膨胀之间是非对称的互动关系。通货膨胀的变动基本上不可以解释透明度的变化,反过来透明度的变化在一定程度上可以解释通货膨胀的变化。

以上研究的样本国家,其中央银行透明度政策具有起步较早、操作规范等突出特点,而我国央行货币政策透明度起步晚,制度建设不够完善,与发达国家央行依据货币政策透明度治理通胀的水准相比还有很大的上升空间。具体而言,首先需要进一步提升我国货币政策透明度,提高货币政策可信性,建设规范的货币政策披露制度和完善的中央银行信息交流机制。其次,要保持货币政策透明度的持续性,尤其是在货币政策透明度建设取得一定成就的时候,更不能失去透明度政策的连贯性。最后,要保持货币政策透明度的适时性,以避免透明度政策的滞后性。由于透明度政策对于通胀治理的滞后效应,最好在通胀预期形成之前就释放出央行的信号,让公众充分调整自己的通胀预期,这样透明度政策才可能达到立竿见影的效果。

[1]Hahn V.Transparency in monetary policy:a survey[J].Ifo Studien,2002,(3):429–455.

[2]C.Van Der Cruijsen,S.Eijffinger.The economic impact of central bank transparency:a survey[R].CEPR Discussion Paper,2007:6070.

[3]G.Chortareas,D.Stasavage,G.Sterne.Monetary policy transparency,inflation and the sacrifice ratio[J].International Journal of Finance and Economics,2002,(2):141-155.

[4]A.T.Levin,F.M.Natalucci,J.M.Piger.The macroeconomic effects of inflation targeting[R].Federal Reserve bank of St.Louis Review,2004,(4):51-80.

[5]J.Swank,O.H.Swank,B.Visser.Transparency and premeetings[R].Tinbergen Institute Discussion Paper,2006,(1):1-31.

[6]PM Geraats.The mystique of central bank speak[J].International Journal of Central Banking,2006,(1):37-80.

[7]S.C.W.Eijffinger,P.M.Geraats.How transparent are central banks?[R].CEPR Discussion Paper,2002:3188.

[8]Dincer,Eichengreen.Central bank transparency:Where,why,and with what effects?[R].NBER Working Paper,2009:13003.

[9]魏永芬.关于货币政策透明度的研究[J].金融研究,2004,(10):33-39.

[10]谢平,程均丽.货币政策透明度的基础理论分析[J].金融研究,2005,(01):24-31.

[11]陈利平.中央银行货币政策的透明与模糊[J].世界经济,2005,(2):03-12.

[12]徐亚平.货币政策有效性与货币政策透明制度的兴起[J].经济研究,2006,(8):24-34.

[13]张鹤,张代强,姚远,张鹏.货币政策透明度与反通货膨胀[J].经济研究,2009,(7):55-64.

[14]肖曼君,周平.央行信息披露对通货膨胀预期及其偏差的影响——基于人民银行的信息披露指数分析[J].财经理论与实践,2009,(5):5-11.

[15]王雅炯.通胀预期管理下中央银行沟通的有效性研究——基于中国2003~2010年数据的实证分析[J].上海经济研究,2012,(4):24-35.

[16]Minegishi.M,Cournède.B.The role of transparency in the conduct of monetary policy[R].OECD Economics Department Working Papers,2009:742.

[17]Levin,A.C.Lin,C.Chu.Unit root tests in panel data:asymptotic and finite sample properties[J].Journal of Econometrics,2002:1-24.

[18]Joakim Westerlund,David L.Edgerton.A panel bootstrap cointegration test[J].Economics Letters,2007,(12):185-190.

[19]S.McCoskey,C.Kao.A residual-based test of the null of cointegration in panel data[J].Econometric Reviews,1998:57-84.