企业亏损案例分析——以中国远洋2011年度巨亏为例

2013-01-19中南财经政法大学

●中南财经政法大学 宋 佳

一、公司情况

(一)基本介绍。中国远洋控股股份有限公司(“中国远洋”或“该公司”)由中国远洋运输(集团)总公司于2005年3月3日独家发起设立,是中国远洋运输(集团)总公司的资本平台。中国远洋于2005年6月以全球发售和香港公开发行的方式,在境外发行H股,并与2005年6月30日在香港联交所上市,股本总额为6,140,000,000.00元。2007年6月26日在上海证券交易所成功上市。于2007年12月向特定对象非公开发行1,296,937,124股A股后股本总额为10,216,274,357.00元。本公司通过下属各子公司为国际和国内客户提供涵盖整个航运价值链的集装箱航运、干散货航运、物流、码头及集装箱租赁服务。

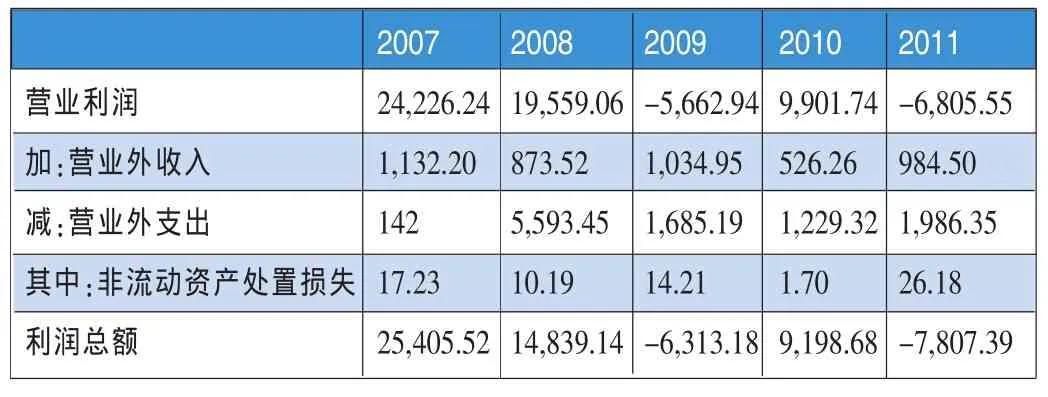

(二)2011年度公司经营状况。2011年,中国远洋实现营业收入人民币68,908.18百万元,较去年同期下降14.5%。营业成本支出人民币71,888.81百万元,同比2010年增加7.57%。实现归属于母公司所有者的净利润为人民币-10,448.86百万元,去年同期为人民币6,767.42百万元,减少17,216.28或254.4%。基本每股收益-1.02元,较去年同期下降254.5%。中国远洋列居2011年上市公司巨额亏损名单的榜首。相关数据如表1所示。

表1 单位:百万元

从表1可见,2011年中国远洋营业利润额为-6,805.55百万元,直观看来是由于营业总收入减少而营业总成本增加造成的。2011年度营业收入为68.908.18,同比下降14.5%;营业成本为71,888.18百万元,同比增加7.57%;2011年度营业总成本占营业总收入的比重为113%。与此同时,2011年度经营活动产生现金净流量为-5,011.06百万元。上述指标反映出中国远洋在2011年度经营活动上面存在一定的问题。

近三年来,中国远洋利润总额比营业利润低近10亿元,即营业外支出比营业外收入多近10亿元不是偶然年度的事件,这反映出中国远洋在管理方面可能存在问题。

二、中国远洋巨亏原因分析

(一)营业收入减少原因。由图1主营业务分行业情况可见,2011年度,集装箱航运及相关业务、干散货航运及相关业务和物流业务占主营业务收入分别为51%、33%、9%,合计91%,构成营业收入的主要部分。物流业务营业利润率为26.6%,营业利润率比去年同期下降9.3%,数据反映物流业务对利润贡献水平有所下降但并不构成中国远洋2011年度亏损的原因。集装箱码头及相关业务、集装箱租赁业务的营业利润率均为正,并较去年同期有所提升,但上述业务的盈利仍旧弥补不了集装箱航运及相关和干散货航运及相关业务的亏损对本公司整体营业利润带来的负面影响。因而,本文对中国远洋2011年度企业亏损原因的分析主要集中在集装箱航运及相关业务和干散货航运及相关业务上。

图1 主营业务分行业情况(2011年度)

1.集装箱航运及相关业务。 中国远洋透过全资子公司中远集装箱运输有限公司(中远集运)经营集装箱航运及相关业务。2011年度,中国远洋集装箱业务货运量达6,910,041标准箱,同比增加11.2%;营业收入36,461.39百万元,同比减少11.8%;实现平均单箱收入人民币4,802元/TEU,较2010年同比下降21.7%,其中与去年同期相比,亚欧航线、跨太平洋航线平均单箱收入下降33.3%、16.1%。即造成集装箱营业收入减少的原因不是由于货运量减少而是由于运价降低。由表二可见,跨太平洋、亚欧、亚洲区内航线构成中国远洋集装箱航运的三大主营航线,三者营业收入合计占集装箱航运总收入的84%。其中,跨太平洋和亚欧航线营业收入较去年分别下降14.4%、23.6%,是导致集装箱航运营业收入较去年下降12.9%的主要原因。

表2 分航线营业收入 单位:百万元

(1)供需失衡。第一,集装箱运输的国家环境。2011年,受全球经济复苏放缓影响,国际集装箱干线需求增速大幅放缓。据克拉克森统计,2011年全球集装箱航运需求增长7.9%,但主干航线需求增速持续低迷,太平洋航线仅增长2.4%,亚欧航线仅增长 3.3%。而另一方面,受 2010年全线盈利的鼓舞,班轮公司运力调控意愿不强,加上新船交付压力持续,市场总体呈现供过于求的局面。据克拉克森统计,截至2011年12月1日,全球全集装箱船总订单量达到634艘、440.3万TEU,约占现有船队规模的28.9%,其中交付期在2011年内的运力约有28.4万TEU。如果不考虑船舶拆解量与新造船的延迟交付,2011年全年集装箱船舶运力将达到1550.2万TEU,同比增长9.2%。

第二,反观中国远洋集装箱运力情况。由图2可见,中国远洋集装箱运力自2007年到2011年保持相对平缓的增长,而货运量在2008年和2009年出现大幅度的下跌,下跌的原因主要是由于金融危机等国际环境的影响。2009年货运量为5,234,292标准箱,达到近几年货运量最低数值,2010年受经济复苏影响,中国远洋集装箱货运量达6,215,371标准箱,较2009年有约19%的增幅。尽管中国远洋集装箱货运量在2010年度和2011年度出现两位数的增长,但仍旧没有消耗掉近几年累计的集装箱运力,中国远洋集装箱现有运力供给大于实际提供的货运量。与此同时,截止到2011年12月31日,中国远洋仍持有32艘集装箱船舶订单,运力合计244,168标准箱。

图2 中国远洋2007年—2011年集装箱运力和货运量增长率

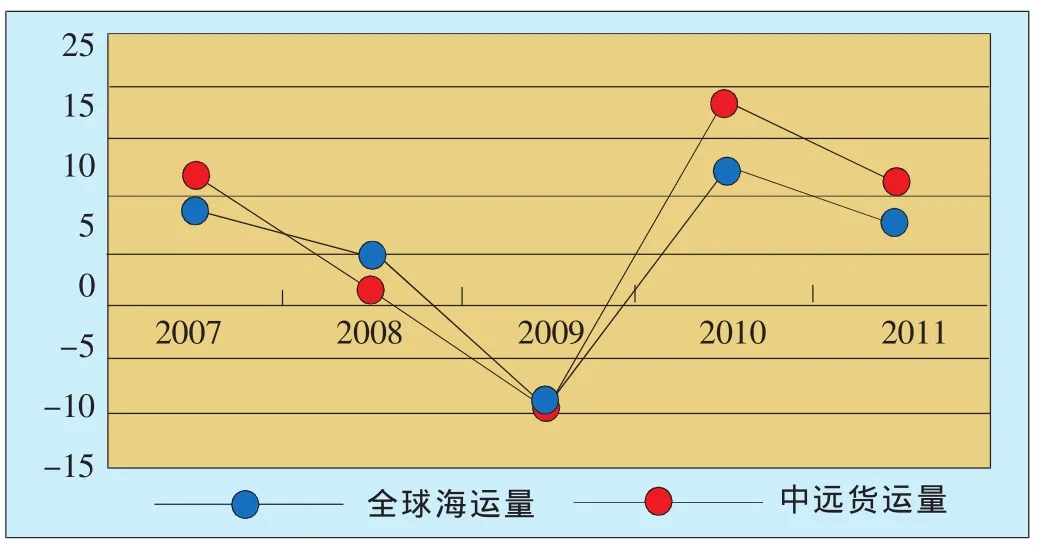

由图3可见,中国远洋2010年度和2011年度集装箱货运量的增幅超过全球海运量的增幅,即中国远洋在全球集装箱业务中的份额是有所增加的。然而中国远洋集装箱的营业收入并没有增加,相反,2011年度集装箱营业收入较2011年度下降11.8%。运价的持续下滑最终导致这一现象出现。

图3 2007年度—2011年度中国远洋运力增长率与全球集装箱海运量增长率

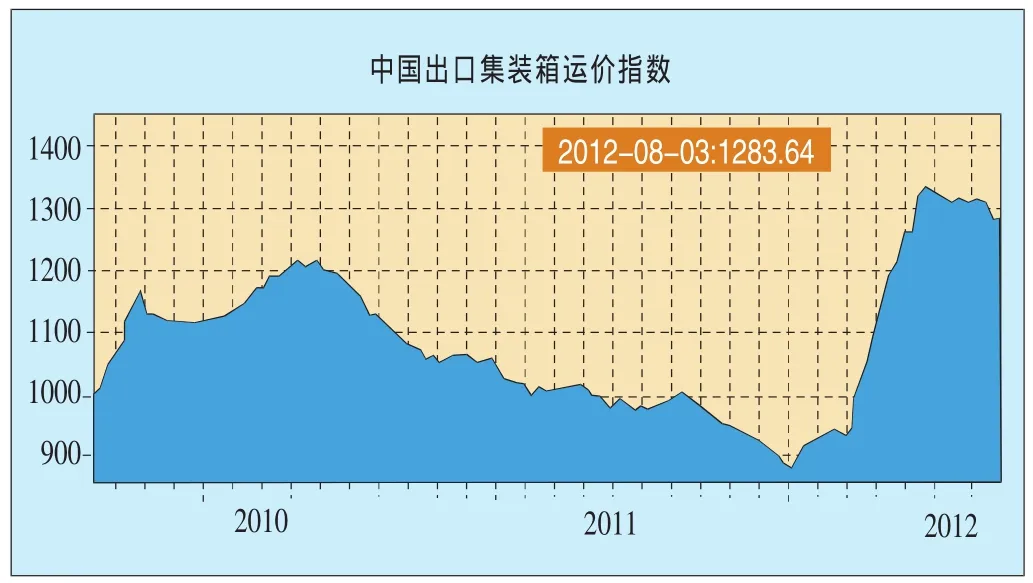

(2)运价下跌。集装箱航运国际市场总体呈现供过于求的局面,尤其是亚欧航线新船交付高度集中,导致市场供需结构性失衡,市场出现非理性无序竞争,拖累总体运价持续下滑。由图4可见,自2010年8月到2011年12月,中国出口集装箱运价指数(CCFI)呈现持续下降的趋势,降幅达到近25%。中国出口集装箱运价指数2011年度均值为 990.66点,同比下跌了 12.4%。其中,欧洲线下跌32.7%,地中海线下跌 29.3%,美西线下跌 11.4%,美东线下跌 8.1%。

以2010年作为基数,粗略计算跨太平、亚欧航线航运量与运价的关系如下:跨太平洋航线:航运量1.021×运价(1-0.114)=营业收入0.905,实际的营业收入为0.856。亚欧航线:航运量 1.146×运价(1-0.327)=营业收入 0.771,实际的营业收入为0.764。考虑到2011年度各月份货运指数的变动和货运量淡旺季因素,大致计算的营业收入与实际的营业收入的误差可以被接受。这就表明,中国远洋2011年度集装箱货运收入较2010年度下降的原因是由运价的持续下跌造成的。(注:2011年度跨太平洋航线货运量较2010年同比增加2.1%;亚欧(包括地中海)航线货运量较2010年同比增加14.6%。数据由中国远洋2010年—2011年度财务报告数据计算所得。)

图4 中国出口集装箱运价综合指数

欧洲航线:总体表现疲软。截至2011年12月23日,上海航运交易所发布的上海出口至欧洲、地中海基本港基本运价(海运及海运附加费)分别为536美元/TEU、631美元/TEU,同比分别下跌61.2%、48.8%。全年来看,欧洲、地中海航线运价分别累计下跌61.19%和48.82%,运价已接近2009年上半年的水平。与此同时,高油价的压力与日俱增,导致该线成为2011年班轮航线运营的重灾区。

北美航线:美国宏观经济走软,消费者信心不振,高失业率以及美元持续贬值令美国贸易数据雪上加霜,进口货量需求增幅放缓。截至2011年12月23日,上海航运交易所发布的上海出口至美西、美东基本港运价(海运及海运附加费)分别为 1424美元/FEU、2529美元/FEU,较年初分别下跌29.37%、21.94%,行业的严重亏损已使多家中小型航运企业退出该航线的运营。

2.干散货航运及相关业务。干散货航运及相关业务收入减少人民币9,425.89百万元或 28.7%至人民币23,366.22百万元;干散货运输业务完成货运量 26,280万吨,同比下降 6.18%;货运周转量1.32万亿吨海里,同比下降 7.04%。受控制运力规模减小、货运量减少、市场运价大幅下降影响,中国远洋干散货航运业务收入降幅较大。2011年度中国远洋干散货船舶运力减少12.34%以及运价下跌是造成干散货运输业务货运量和周转海里减少的主要原因。

(1)供需失衡。第一,干散货航运及相关业务的国际环境。受世界经济复苏放缓、中国货币政策紧缩、重大自然灾害频发,以及货主加大对大宗商品定价操控等多种不利因素影响,2011年国际干散货海运需求增速放缓。根据克拉克森2012年 2月份的统计数据,2011年全球干散货航运需求增速不到5%。而与此同时,新船交付集中高速投放,尽管老旧船舶拆解突破2,000万载重吨,但运力增长仍高达 14%。截止至2011年底,全球干散货航运运力规模接近6亿载重吨。2011年度干散货需求增速约5%而干散货运力增速约14%,干散货市场供给远远大于需求。

第二,反观中国远洋干散货船舶拥有数量。由图5可见,中国远洋拥有的船舶数量在2008、2009和2010三个年度保持约5%的增速,2011年度拥有船舶数量急剧下降12.34%。然而中国远洋自有的船舶以年均10%的比例保持高速增长,租入船舶数量在2011年度下降29.15%,致使拥有船舶总数出现大幅度下降。然而,租入船舶合同的撤销将给中国远洋带来巨额的违约金支出,直接影响当期营业外支出。

图5 中国远洋干散货船舶拥有数量变动比率(包括自有船和租入船两部分)

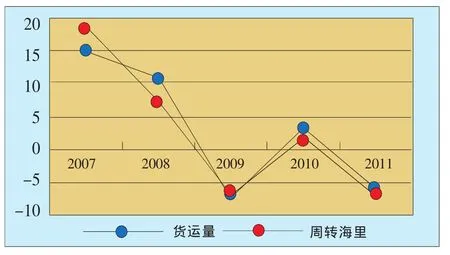

由图6可见,干散货航运的货运量和周转海里决定了干散货航运市场的需求量。中国远洋近几年实际提供的需求量增长率出现下降甚至为负的情况,即中国远洋的航运业务出现业务量增速放缓甚至减少的情况。然而图5中,中国远洋干散货自有船舶数量却是以平均10%的速度递增。截至2011年12月31日,中国远洋经营的干散货船舶有374艘,共3380万载重吨;拥有的干散货船舶新船订单20艘,共190.4万载重吨。面临供过于求的市场环境,中国远洋还要处理新船交付的压力。

图6 中国远洋干散货货运量和周转海里变动率(%)

(2)运价下跌。供需的严重失衡使得国际干散货市场全年整体表现低迷。2011年年初BDI指数延续2010年底的跌势,一度降至2月4日的1043点,创两年来新低。随即,在中国铁矿石需求回暖的带动下,BDI展开一波震荡上扬的走势,在10月14日达到2173点,较年度最低点上涨108.3%。随后,BDI再度回落,截至2011年12月31日,BDI达到1846点,总体来说全年运价表现较以前年度持续低迷,2011年,波罗的海指数(BDI)平均值仅为 1,549点,较 2010年2,758点下挫 43.8%。

(二)营业成本增加原因

表3 单位:百万元

中国远洋2011年度营业总收入下降14.54%,若使得营业总成本也下降14.54%达到62,037,951,928.43元,则2011年营业利润为6,870,226,938.19元。照此计算,2011年营业总成本要比预计高出16,040,392,351.34元,即78,078,344,279.77-62,037,951,928.43。总营业成本的过高是导致中国远洋2011年巨额亏损的直接原因。

由表3可见,2011年度营业总成本占营业收入比重为113.31%,较去年增加23.27%;2011年度营业成本占营业收入比重为104.33%,较去年增加22.09%。营业成本占营业收入比重的增加是造成营业总成本占营业收入比重上升的最主要原因。

销售费用较去年增加约20百万元,其中销售人员工资和基本养老保险住房公积金、职工福利合计73.51百万元,比去年增加11.78百万元;业务招待费为5.57百万元,比去年增加1.73百万元;未列明细科目的费用支出为35.15百万元,较去年增加3.24百万元;其他明细科目的费用支出也出现一定幅度的增加。管理费用同比增加522.43百万元,其中2011年管理费用的人工成本为3,519.87百万元,较去年增加288.22百万元;行政办公费用为480.91百万元,较去年增加59.44百万元;未列明明细科目的费用支出较去年增加87.23百万元;其他明细科目的费用支出也出现一定幅度的增加。造成财务费用减少的主要原因是人民币较美元等货币升值,当年汇兑收益增加人民币572,747,882.79元;公允价值变动收益的变动是由于售出股票增值权期内公允价值下跌,冲回费用金额同比增加;投资收益,期内来自中集集团、盐田码头等单位投资收益同比增加为主要原因。

由此看来,中国远洋费用的增加主要体现在职工薪酬的提高和行政办公费用以及其他未列明明细科目费用的增加。而2011年度中国远洋销售收入减少,但销售费用和管理费用的支出却增加,这在一定程度上反映出中国远洋在费用支出的控制管理方面存在问题。

表4 营业成本 单位:百万元

由表4可见,中国远洋2011年度集装箱航运及相关业务、物流和集装箱码头及相关业务营业成本分别上升13.6%、67.3%和31.7%,而干散货业务营业收入下降28.7%,但营业成本只下降4.2%,这四个业务成本的变动最终导致2011年度中国远洋营业成本上升。而集装箱航运和干散货航运的营业成本占总的营业成本比重依次为56%、36%,成为中国远洋营业成本上升的主要原因。

其中,中国远洋2011年度物流业务营业收入为6,395.81百万元,同比去年4,377.38百万元增加了46.11%,供应链物流业务规模扩大是物流营业成本上升的主要原因;集装箱码头及相关业务2011年度营业收入为2,186.92百万元,较去年增加57.7%,并入南沙码头和业务吞吐量上升为营业成本增加的主要原因。

表5 集装箱及干散货航运成本 单位:百万元

由表5可见,船舶成本降低1,772.17百万元,主要来自2011年度中国远洋租入船舶数量的减少导致的租赁费用的下降;年度亏损合同拨备是指租赁船合同有可能成为亏损合同,每年年末进行重新估计并与年初数比较然后进行调整;集装箱基干散货航运成本的增加主要是由于设备及货物运输中的燃油费、中转费和港口费等支出的增加。

2011年,在地区局势紧张动荡与全球经济不确定性较大的驱动下,国际油价继续呈现震荡回升态势,全年平均水平大幅提高。2011年全年WTI、布伦特与米纳斯三种主要原油现货平均价为107.02美元/桶,比上年上涨26.67美元/桶,上涨33.2%。其中,WTI原油和布伦特原油同比分别上涨15.66美元/桶和31.80美元/桶。而作为燃油价风向标的新加坡380CST燃油价格平均价格比上年上涨幅度达39%。

2011年,中国远洋集装箱运输及相关业务货运量为6,910,041标准箱,较去年6,215,371标准箱,增加11.2%。由于集装箱运载量及油价上升,燃油费用支出同比增加人民币2,989,360,850.22元至人民币11,147,330,544.21元,增幅为36.6%。2011年,燃油成本占集装箱航运及相关业务营运成本的比例为27.8%,同比上涨4.7%。

2011年,中国远洋散货运输业务完成货运量26,280万吨,同比下降6.18%,货运周转量1.32万亿吨海里,同比下降7.04%。货运量和货运周转量的下降导致干散货运输及相关营业业务成本同比下降4.2%至26,102,710,692.01元。然而,燃油成本增加人民币1,464,140,463.89元至人民币6,077,477,797.92元,增长31.7%,燃油成本占干散货航运业务成本的比例为23.3%。

表6

(三)利润总额比营业利润低的原因分析

表7 单位:百万元

表8 2011年度营业外支出明细 单位:百万元

中国远洋2011年度巨大的营业外支出导致利润总额比营业利润减少近10亿。表8中营业外支出明细可见,亏损合同的变动是导致营业外支出处于高水平的主要原因。表8中列示的亏损合同是中国远洋在2011年12月31日之前签订的租入船合同形成的。由于该公司在签订租赁合同时没有考虑到风险对冲,致使在 2011年度船舶租金的急剧下跌的情况下,该公司仍需按照合同约定支付高昂的租金。表8显示,2011年,由于船舶租入合同造成的营业外支出高达1,426.41百万元,中国远洋2011年度因船舶租入亏损合同增加预计负债1,414,777,925.60元。

三、进一步分析

(一)盲目订租船舶和缺乏风险对冲意识。投入成本与公司战略密切相关,也充分反映出管理层的战略决策水平。中国远洋四年前对航运市场发展趋势的判断有误,是导致其投入成本居高不下的关键。为了扩大船队规模,中国远洋于2007年订造、订租37艘各型集装箱船舶,运力合计265,626标准箱,这些船舶将于2009年至2012年之间交付;2008年4月,金融危机初现之时,中国远洋还宣布将订造25艘新船,为集团增加10.68万标准箱运力和211.3万载重吨运力,总共耗资将近22.961亿美元。当时由于担心租金上涨,中国远洋签订的合同大多是五六年的租赁合同。而现在造船价格跌到了近三年的低点。由于合同中没有对冲风险的设计,中国远洋不得不在运力过剩的情况下依旧支付高昂的租金费用。

截至2011年12月31日,中国远洋购买船舶的资本承诺为161.9亿元人民币,其中122.2亿元人民币用于集装箱船,39.7亿元人民币用于干散货船。2011年中国远洋全年新交付使用的集装箱船舶为6艘,合计69458标准箱。而公司还持有32艘船舶订单,合计24万标准箱。2012年将有14艘交付,合计9万标准箱。尽管远洋已试图控制运力,但由于以前年度的盲目扩张,控制运力的努力短期内难以见效。

固定资产中船舶本年增加3,030.25百万元,船舶累计折旧增加2,169.37百万元,增加了2011年度中国远洋的营业成本。由于近年来航运市场的低迷,中国远洋在2011年12月31日之前签订的船舶租入合同有可能成为亏损合同。中国远洋2011年因亏损合同增加预计负债1,414,777,925.60元,其中在2011年12月31日没有租出船锁定的租入船合同 (简称“敞口合同”)预计负债 650,019,819.90 元,在 2011年 12月 31日有租出船锁定的租入船合同(简称“锁定合同”)预计负债764,758,105.70元。 预计负债计入营业外支出直接影响当期利润总额,而每年年末和年初预计负债的拨备计入船舶成本又直接影响到营业成本。

(二)汇率变动的影响。由于公司远洋运输均以美元结算,2011年度人民币对美元汇率上升,中国远洋各下属子公司外币报表在年末要折算为人民币,截止2011年12月31日,集团外币报表折算差额余额为人民币-3,964,324,118.23元,年初余额为人民币-2,523,482,900.90元。期内,由于美元对人民币贬值等因素影响,致所属境外公司外币报表折算损失金额进一步加大,影响所有者权益的金额。

李秉成.2004.企业财务困境研究.北京:中国财政经济出版社。