实物期权理论在房地产投资决策中的作用

2013-01-18□文/方智

□文/方 智

(江西理工大学经济管理学院 江西·赣州)

引言

近年来,随着我国房地产行业的蓬勃发展,房地产市场也逐渐走向成熟。但市场竞争的不断加剧、市场环境的不断变化给房地产业的发展带来了诸多不确定的因素,商品住宅价格在2005~2011年间,出现了多次大幅波动现象,国家和地方政府对房地产的宏观调控政策频频出台。抑制经济过冷与防治经济过热的矛盾一直伴随着我国经济,经济环境、市场环境以及消费者购房心理状态等因素的变化,都给房地产业增添了更多的不确定因素,这就使得房地产的投资决策变得异常重要。

投资是政府、企业和投资者的重要经济活动,在投资前怎样判断项目投资的合理性是许多投资决策者所面临的问题。在传统的决策方法中一般采用净现值法、投资收益率法和回收期法等方法进行判断。这些分析方法均为投资者决策提供了量化依据,其中应用最多的是净现值法。净现值法既考虑了资金的时间价值,又反映了投资的全过程,是一种简单、易于操作的决策方法,但当我们将实物期权理论创造性地应用于产业项目投资决策领域,并形成了一种新的更合理的决策思维和方法时,传统的净现值法便暴露出了其局限性。在此,我们可以用实物期权法来弥补净现值法的不足和局限性。

一、实物期权理论的含义和应用

(一)期权和实物期权的内涵。期权是一项选择权,购买者在支付一定数额的期权费后,即拥有在某一特定期间内以某一既定的价格买卖某种特定商品(如金融证券)的权利,但又无实施这种权利(即必须买进或卖出)的义务。

实物期权法是指企业或个人在进行投资决策时拥有的、能根据在决策时尚不确定的因素改变行为的权利,广义的理解可以认为是企业对投资的选择权。

(二)实物期权在房地产投资中的应用。房地产项目投资具有明显的实物期权性质,在房地产投资决策过程中,运用实物期权理论充分挖掘项目隐含的期权价值,就不会导致投资人低估项目的价值,从而能正确地对投资项目进行评估。若将项目投资的权利看成期权,运用实物期权理论定量研究房地产开发项目的期权,则投资项目的价值就可以划分成两部分:一部分是不考虑投资项目期权价值的价值,这种价值正是传统投资决策方法的净现值;另一部分就是投资项目的期权价值。因此,引入实物期权理论后,投资项目的价值可以写成:投资项目价值=传统决策方法的净现值+投资项目的期权价值。

二、实物期权法的优越性(和NPV法对比分析)

(一)净现值法分析及其不足。净现值法(NPV)是房地产投资决策的传统方法,但这种方法缺乏对房地产不确定性因素与利益、损失之间关系的充分考虑,已经不能成为目前房地产投资决策过程中的有效解决方案,需要新的决策方法。净现值法的计算公式为:

式中,CI:现金流入,CO:现金流出,(CICO):第t年净现金流量,i:基准折现率(首期投入计算时t=0,投入后的第一年现金流量,t=1)。若项目方案为单一项目时,NPV>0则表示可以接受;NPV<0则表示拒绝。若项目方案为多项目时,按照净现值最大的原则,优先考虑净现值大的方案。

NPV法存在着一定的缺陷和局限性:1、不可逆性。房地产投资是不可回收性的,即一旦做出投资决策,至少那部分固定资金会变为沉默成本,使投资具有不可逆性的特点。就算改变投资方向,这部分沉默成本也无法收回。而NPV法没有充分考虑到这一点;2、不确定性。由于房地产开发本身具有周期长、投资大以及市场变化快的特点,因此整个投资决策中充满了不确定性因素,这种不确定性还来自国家政策、经济等宏观因素的影响,也包括行业、竞争对手等微观环境的制衡。NPV法没有应对这一变化的具体措施;3、基准折现率i的确定。i的定值对于项目投资决策具有重要的意义,但在现实中这一点是很难做到的,这也就影响了投资决策的准确性。

(二)实物期权法分析的优点

1、传统的投资方法是从静止的观点来进行投资决策的,投资核算固定,管理僵硬,只用简单的指标来判断投资是否可行。实物期权法弥补了这些缺陷,而且充分考虑了项目的柔性价值。

2、实物期权法增强了对房地产投资决策期权特征的分析。房地产投资的不确定性是实物期权创造价值的基本条件。往往不确定性越高,实物期权价值越高,项目投资机会越大,实物期权法也越优于传统评价方法。

表1 预计现金流量表(单位:万元)

3、实物期权法加强企业对未来预期判断的科学性。房地产企业将目光集中到利润最大化上,对投资的不确定性因素缺乏合理的考虑,对存在的预期风险考虑欠缺,盲目投资加大风险。而实物期权法利用期权的特性,将未来项目成长机会具有的价值考虑在内,避免投资行为受短期事件或者误导性信息的影响,使整个评价具有预测性、科学性以及准确性。

三、建立实物期权模型(基于案例进行分析)

对一个投资项目进行评价时,其价值由两部分构成,一是以现金流量折现表示的直接获利能力的大小;二是该项目投资管理弹性的价值。前者用项目的净现值(NPV)表示,后者用期权溢价(OP)表示。即:

其中,ENPV:项目价值;NPV:项目的净现值;OP:项目的期权溢价。

NPV可用传统的净现值法求得,我们引入布莱克-斯科尔斯(Black-Scholes)定价模型来确定OP的价值。

Black-Scholes定价公式:

C:期权的初始合理价格;S:金融资产现值;N():标准正态累积分布概率函数;K:到期执行价格;r:连续复利计算的无风险利率;T:期权有效期;t:期权执行时间;ln():复数的自然对数;σ2:价格波动率的年度化方差。其中:

根据上面的递推公式,我们可以计算出期权的初始合理价格C,即项目的期权溢价OP,从而计算出整个项目的价值ENPV。下面以一个投资项目为例,先以净现值法来进行评价,再运用实物期权法进行修正,来说明实物期权理论在房地产投资决策中的应用。

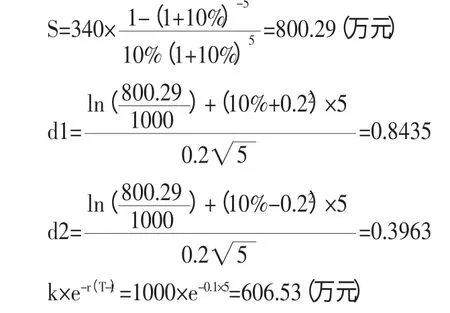

[案例应用]某城市地标建筑的整体地下商铺招租,ABC公司董事会就投资该项目的可行性进行讨论,项目租期10年,要求立即投入保证金和商铺改造及招商资金共3,000万元,待市场成熟后,为提升整体商铺形象,计划在第6年初追加投资1,000万元。假设该项目价值年波动率为20%,同期国库券年利率为10%,各年产生的预计现金流如表1所示。(表1)运用实物期权定价模型来评估该项目,已知条件为:到期执行价格K=1000,T-t=5,项目价值波动率σ=20%,r=10%。则,金融资产现值:

所以,项目的期权溢价OP=800.29×N(0.8435)-606.53×N(0.3963)=243.95(万元)

项目价值ENPV=NPV+OP=-181.76+243.95=62.19(万元)

根据计算结果,当考虑项目投资隐含的期权价值时,该项目投资是可行的。

四、结语

实物期权方法很好地解释了企业在投资决策行为中,如何解决不确定性与经济效益的关系,是建立在不确定性基础之上,可以使得企业能够一方面控制不确定性带来的损失,另一方面享受由不确定性带来的收益。这种方法弥补了传统投资决策方法的缺陷,可以对房地产市场存在的不确定因素进行充分考虑,从而

减少房地产企业投资决策的风险。

[1]李森.期权理论与案例分析——一个战略性的投资[M].复旦大学出版社,2002.

[2]洪开荣.期权博弈评价理论[M].武汉大学出版社,2007.

[3]马波.基于实物期权的房地产投资策略研究[J].当代经理人,2006.8.

[4]张琳.实物期权理论在房地产投资决策的应用[J].九江学院学报,2010.2.

[5]付剑茹,唐小明,江训明.实物期权在房地产投资决策中的案例分析[J].金融与经济,2009.