对省辖市地区农信社机构改革的思考

2013-01-18马占平

□文/马占平

(郑州市市郊农村信用合作联社侯寨信用社 河南·郑州)

一、农信社机构及管理模式现状

2003年农信社改革以来,现有以下几种模式:一是省级农商行模式。北京、上海、天津、重庆是省级农商行。二是省级银行控股模式。宁夏黄河农商行是通过控股模式管理全省农信社;广西是由县级联社出资组建省级农村合作银行,县级联社法人地位保持;广东是“一行两制”模式。三是省联社模式。省联社和县级联社都是法人,省联社不参与县级行社的具体经营管理事务。大部门省份农信社都是第三种模式,为了便于管理,省联社设立派出机构。

二、省联社派出机构的改革

目前,处于省辖市的省联社派出机构虽然说人数少,但承担的具体管理职能多,县级联社的业务、财务、稽核、科技、银行卡、人事等许多事务都受其管理或约束。派出机构是县级联社和省联社之间沟通的必经环节,好像其他银行的一个分行但又不完全是。2012年召开的农村中小金融机构监管会议提出将省联社派出机构改制为区域审计中心,实际上甘肃省在此之前已将原先的11个派出机构改制为6个区域审计中心。实践中也有合并省辖市范围内的联社,成立地市级银行的做法,深圳、武汉、广州、东莞、成都、常州、马鞍山、青岛、沈阳等地都组建了地市级的农村商业银行。

河南省是农业大省,地区经济差异大,县级联社经营管理状况参差不齐,省联社派出机构的改革有两个方向:一是改制为区域审计中心,由原来的全方位管理向单纯的稽核审计功能转变。当然,不一定在每个地市都设立审计中心,可以合并地理上临近的几个地市派出机构为一个区域中心,一个审计中心负责多个省辖市地区法人联社的稽核审计,区域审计中心逐步向省联社的内设部门过渡。本质上省联社派出机构的改革目的是缩短县级联社和省联社之间的通道,提高效率,进一步强化县级联社的法人地位,主要作用是管风险、管内控;二是与城区几家法人联社合并成为一家法人单位,所有法人联社直接受省联社管理,实质上是取消派出机构,实现省联社对法人联社的直管,当然法人联社接受区域审计中心的稽核审计。这种模式实用于辖内县级联社较少,经营情况较好的地区。

三、省辖市城区范围内县级法人联社的改革

笔者认为,省辖市城区范围内存在多家法人联社的,多家法人联社应当合并为一个法人单位。目前,在同一城区范围内有多家法人单位的存在许多问题,也造成很大的资源浪费。

1、资源利用不充分。目前在一个城区内存在多家法人联社的,规模都比较小,但“麻雀虽小,五脏俱全”,无论规模大小,各家联社管理人员都不少,部门设置也不少。举例说明,每家联社都有自己的安全保卫部门,都要上一套自己的远程监控系统,都要与当地公安部门协调,若是一个法人单位,只要一个部门,一套系统,可以节约很多资源,诸如这样的情况很多。

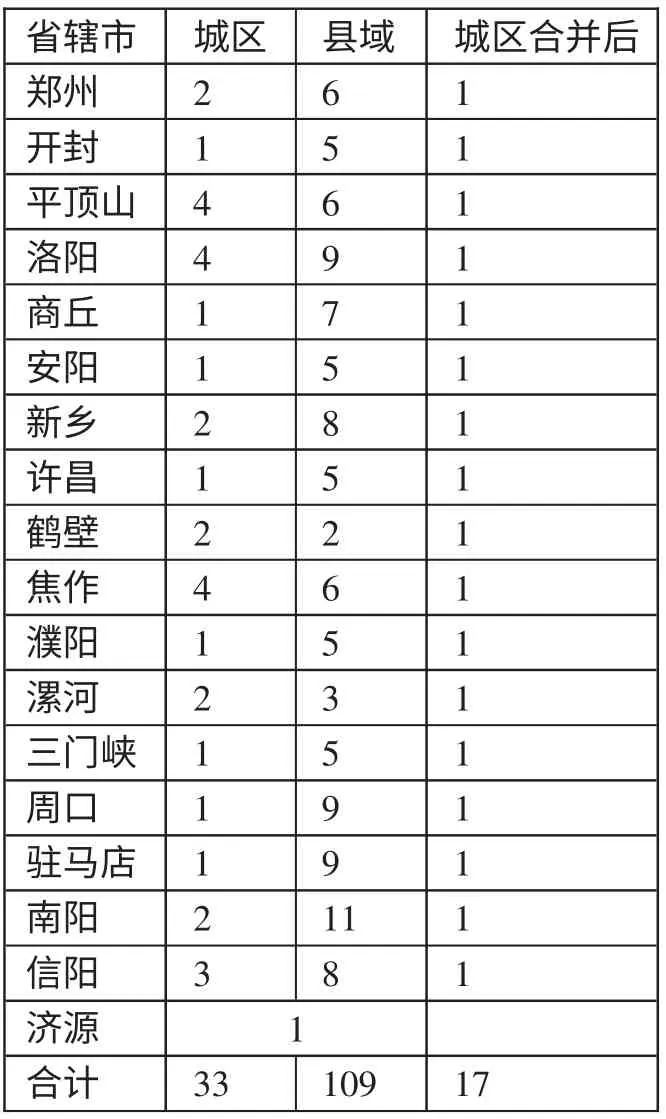

表1 河南农信省辖市城区法人联社情况统计表

2、客户认知度低。虽然城区内多家联社是多家法人单位,但外部形象基本一致,企业标识、营业网点装修、科技系统等一致,但内部管理制度却不尽一致。客户认为是一家法人,但在不同地方办理业务有不同的要求,甚至有些业务不能办理,因为有些业务跨法人单位是无法办理的。这些情况导致客户对农信社认知度低,经常发生一些莫名其妙的投诉,客户、联社都感觉很无奈。

3、内部竞争激烈。多家法人联社在业务上的最明显特征是竞争较为激烈,甚至是恶性竞争。如一个信贷客户,去年在甲联社未能得到贷款,今年在乙联社却得到了贷款,客户会宣传甲联社的贷款门槛较高,实际上可能是客户情况发生了变化,满足了信用社的贷款条件或者只是两家联社略微不同的信贷制度造成的。这样竞争的结果是,两家联社不断降低信贷门槛,让一些劣质客户也取得了贷款,信用环境也越来越差。

4、市场竞争力不强。城区经济相对发达,客户信贷需求多、金额大。现实中许多联社自己支持培育起来的客户在发展壮大之后纷纷投入其他银行怀抱,特别是当地的城市商业银行。造成这种现象的原因之一,就是单家联社难以满足客户的信贷需求,往往需要协调多家联社,发放社团贷款,甚至需要当地省联社派出机构的同意。这种情况下,一笔贷款批下来时间很长,有时已经错过了客户的用款期,而客户若选择其他银行,效率相对较高,这也是农信社高端客户流失率高的原因之一。

从表1可以看出,河南农信17个省辖市有33家法人联社。笔者建议,省辖市城区存在多家法人联社的合并为一家法人单位,这样有利于资源的合理配置,如相近的网点可以合并等等,可以大大节约人、财、物等多种资源。若合并仅有17家法人联社,能大大提高资源利用率。同时,合并这些小的联社有利于提高法人联社的市场竞争力和抗风险能力,对于提高其社会影响力和美誉度也有很大作用。(表1)

四、省辖市县域范围内法人联社的改革

1、县域范围内法人联社地位必须保持稳定。十七届三中全会通过的《中共中央关于推进农村改革发展若干重大问题的决定》明确提出要保持县级联社法人地位稳定。河南是中原经济区的重要组成部分,中原经济区上升为国家战略后,区划内县域经济发展步入了新阶段,随之而来的是资金需求的旺盛。长期以来,国有银行在县域网点是县域存款的“抽水机”,也是造成农村地区融资困难,融资成本高的原因之一。无论是组建地市级或省级一级法人机构,都会是上述问题的重演,资金都会流向县域外,造成县域内资金更为匮乏,县域内特别是农村地区融资会更加困难,对于城镇化建设和县域经济发展都非常不利,可见县域范围内县级联社的法人地位必须保持稳定。

2、县域范围内法人联社应加快改革步伐。目前仍有许多县级联社资本充足率低、资产质量差、不良贷款率高、经营管理水平较低、产权结构不清晰、法人治理机制不完善。诸多原因造成县级联社发展缓慢,有些地方甚至案件频发。县级联社改革的方向是组建农村商业银行,而要想摆脱目前的困境,必须加快改革步伐。从内部来讲,要从明晰产权结构、完善法人治理机制、多渠道处置不良资产、加强人力资源管理等多方面进行改革;从外部来讲,要与当地人民政府、银行监管机构、税务等部门积极沟通,争取有利优惠条件。内外结合为县级联社向农村商业银行转变创造良好条件。

[1]王国力,环佳燕,郦书松.组建地市级农村合作银行的可行性研究.江苏省农村金融学会第二十次年会论文集,2004.4.

[2]蔡友才.农信社改革应以组建地市农商行为主.上海金融时报,2010.8.

[3]王淑云.农村信用社改革模式探析—以河南省为例.金融理论与实践,2012.4.