山东省上市公司治理结构与经营绩效分析

2013-01-18刘高峰

□文/刘高峰

(德州学院 山东·德州)

引言

关于公司治理结构会议,我国是1994年在北京举行的。会议后不久,吴敬琏先生提出了“公司治理机制是现代企业制度的核心”这一观点。亚洲金融危机发生在1997年,受金融危机影响,“公司治理”开始得到人们的关注,许多专家,官员和企业家开始研究这个命题。中国必须以提高上市公司的公司治理结构作为一种重要研究课题。到目前为止,公司治理结构仍然是我们国家的重点和世界各地相关人员的问题,这对公司的经营业绩将产生重大影响。在如何提高公司的业绩方面,专业领域学者们的意见各不相同,公司应是在实践中自主摸索探索,因为这个问题不仅要考虑到企业的短期目标,也要考虑企业将来可能获得的潜在利益。

一、文献回顾

优化上市公司的公司治理结构,能提高公司的经营业绩。赵振铣认为现代企业产权制度的核心则是法人产权制度。李玉认为公司治理成为衡量一个国家企业核心竞争力的重要因素,运用DEA分析法对162家上市公司治理现状进行分析,说明我国公司治理有效性差,存在股东、利益相关者、董事会和高级管理人员之间决策机制、激励、规模、薪酬和约束机制等方面的不足,并针对现状提出了优化上市公司治理结构的措施。吴敬琏认为上市公司必须建立在所有者和高级经理人员之间形成有效规范制衡的法人治理结构是现代企业制度的核心。做到:一是在实现股权多元化的基础上进行资本重组和管理重组,确保股东能够行使最终控制权;二是要由股东选好包括一定数量非执行董事(含独立董事)的董事会。董事会对股东承担诚信的受托责任并通过自己的高级经理人员任命、高级人员报酬和审计等委员会对经理人员进行监督和激励;三是要确保高级经理人员有权独立决策,同时建立薪金、奖金、股票期权等在内的经理人员报酬制度为绩效标准,并对公司的组织和运营进行严格监管。崔如波认为形成不同性质的股东以及不同性质股东持有的股份在企业总股本所占的比例,即形成企业的股权结构,构建企业利益相关者之间的相互协调,相互制衡的机制,以最大化地实现企业的价值。崔如波认为企业法人财产权在企业内部不同机构之间分解与配置,企业内部各机构拥有的产权在各机构内部不同人员之间的分配。本层次的产权安排决定了董事会成员之间、监事会成员之间以及经理人员之间的权限划分,并进而决定了董事会、监事会和经理层的运作机制及运作效率。喻骅以上市公司外部治理结构和内部治理结构为基础框架,认为有效可行的上市公司治理结构有助于上市公司会计信息质量的改善,并与我国具体现状相结合,分析了上市公司内部和外部治理结构完善程度对会计信息质量的制约。赵英林等根据我国资本市场上特殊的国情,上市公司的股权结构明显的存在着非流通股所占比重很大,国家股所占比重偏高,一股独大及职工以及高管持股比例较小。

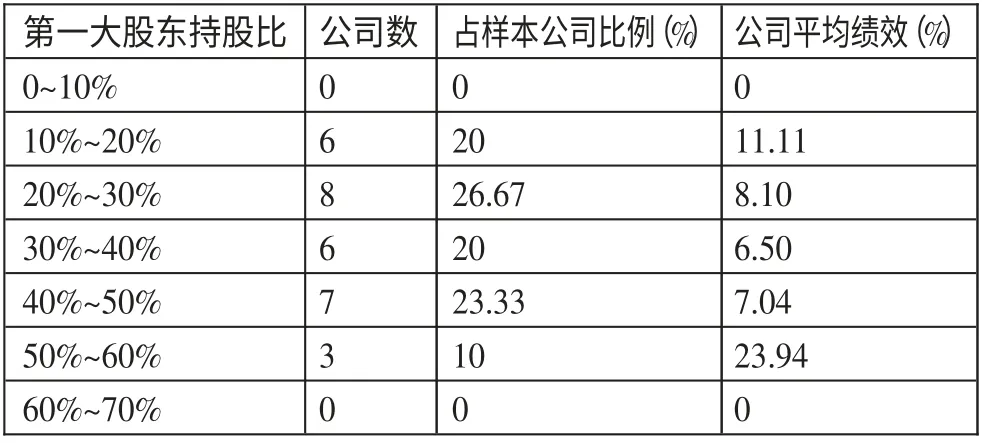

表1 第一大股东持股比例M1与经营绩效

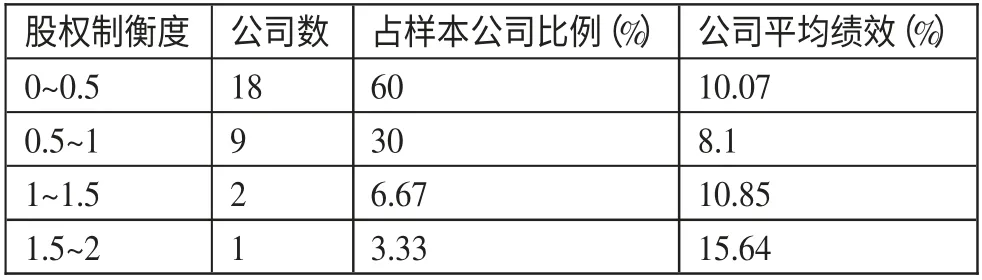

表2 股权制衡度M2与经营绩效

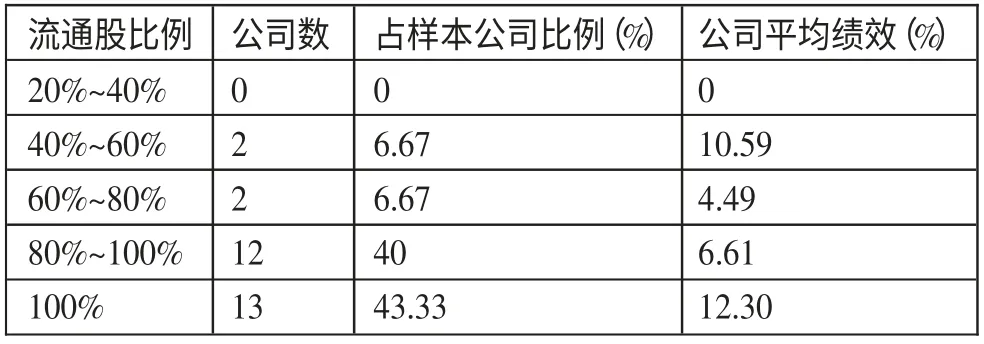

表3 流通股比例M3与经营绩效

二、公司治理结构概述

(一)公司治理结构的涵义。公司治理结构的研究,虽然国内外学者不同的观点,但其本质基本上是一致的。公司治理结构,其实质是一种系统,该系统与企业利益的关系有关的经济利益的各种利益相关者包括股东、利益相关者、董事会和高级管理人员,同时还提供了决策机制、激励和约束机制等方面,最终的目标是平衡各方利益,使公司长期经营。

(二)公司治理结构与经营绩效的关系。公司治理结构之所以越来越引起世界各方面的关注,一个重要的原因是就是它与公司的绩效有着密切的关系,如果公司治理结构欠佳,那么公司的经营绩效就会受到影响,这个影响也许不会在短期内表现出来,但是会影响到公司的长期经营。因此,一个良好的公司治理结构是很有利于经营绩效的增长的,而且会降低公司的经营成本,并且有利于吸引外部投资。国际著名的咨询公司麦肯锡公司于2001年发表了一份对投资者的调查报告,该报告表明,3/4的投资者表示,在选择投资对象时,公司治理同该公司的财务指标一样重要;80%的投资者表示,他们愿意出更高的价钱去购买公司治理结构好的公司的股票。

三、山东省上市公司经营绩效与治理结构实证分析

(一)研究假设的提出

1、股权结构与经营绩效

假设一:山东省上市公司大股东持股比例对经营绩效可以产生积极的作用。

假设二:其他大股东对第一大股东能产生制约作用强度,这种强度能给经营绩效带来正效应。

假设三:流通股比例与公司经营绩效呈正相关关系。

2、董事会结构与经营绩效

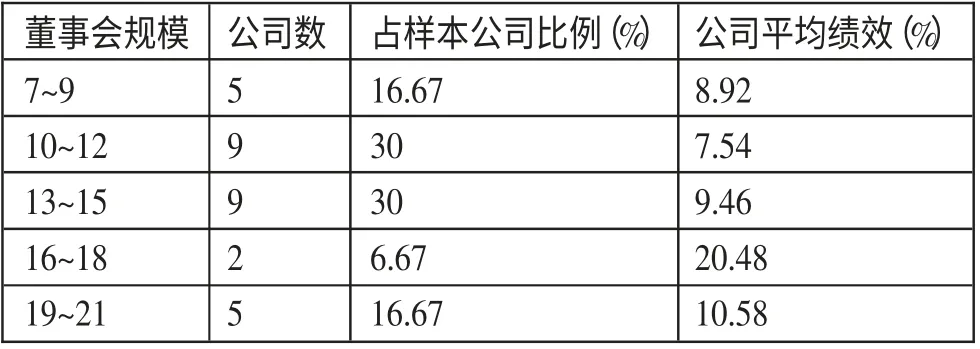

表4 董事会规模M4与经营绩效

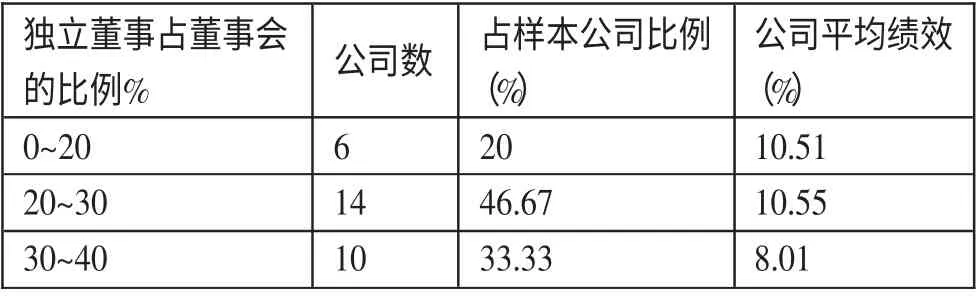

表5 独立董事M5与经营绩效

表6 高管持股比例M6与经营绩效

假设四:董事会规模对经营绩效会产生负效应。

假设五:独立董事的比例与公司的经营绩效呈正相关关系。

3、高级管理人员与经营绩效

假设六:高级管理人员的持股比例与经营绩效之间呈正相关关系。

(二)样本的选取及绩效衡量指标

1、样本的选取。本文选取2012年底山东省上市公司中的30家公司作为研究的样本。

2、经营绩效的衡量指标。经营绩效的测量指标有很多,比如股票收益、资产收益率、净资产收益率、市盈率、托宾Q值等等。由于杜邦分析法作为一种财务分析方法很普遍,它最终计算的是净资产收益率,它描述的是单位股东资本的盈利性。其计算公式是:净资产收益率=净利润/净资产。因为净资产收益率衡量的是单位股东投入资本的盈利能力,对于计算不同行业的公司在投资盈利能力上是比较容易的,并且也相对的准确。

3、变量的定义。针对提出的以上假设和经营绩效衡量指标,用相应的变量符号来表示:

(1)M1:表示大股东所持股份的比例。

(2)M2:表示第二到第五大股东的所占比例之和与第一大股东比例的比值。

(3)M3:表示流通股比例。

(4)M4:表示董事会成员人数,即其规模。

(5)M5:表示独立董事比例。

(6)M6:表示高级管理人员的持股比例。

(7)L:表示经营绩效的衡量指标,在本文中是指净资产收益率。

(三)各种假设变量与经营绩效衡量标准的关系

1、假设一的验证。

本文衡量上市公司股权集中度的指标是第一大股东持股比例。经数据统计,从山东省上市公司中抽取的30家上市公司中,第一大股东持股比例最小值是鲁银投资的14.52%,最高值是兖州煤炭的52.86%,平均值是32.09%,经营绩效的平均值是9.717。样本数据统计的第一大持股比例与经营绩效关系如表1所示,10%~50%是第一大股东持股比例的主要集中区间,在这些公司中,持股比例增加,公司平均绩效呈下降趋势;而在40%~60%这一区间中,公司平均绩效随着比例的增加而增加。所以,我们可以得出一个结论:在股权相对均衡的公司中,第一大股东对公司的控制越弱,经营绩效越好;在一股独大的公司中,第一大股东对公司控制越强,经营绩效越好。所以假设1成立,即山东省上市公司大股东持股比例对经营绩效能产生积极作用。(表1)

2、假设二的验证。变量M2表示其他股东对第一大股东的制衡作用,M2与经营绩效L的关系如表2所示。(表2)股权制衡度大多集中在0~1区间,一共有27家公司,而经营绩效也是平平。在1~2区间的公司只有3家,但是随着制衡度的提高,经营绩效有很大提升。经权威调查表明,制衡度在1.5~3之间是比较合适的,然而山东省公司中符合条件的却占少数。由表3得出的结论:随着制衡度的增加,经营绩效呈上升的趋势。上述同样验证假设二:其他大股东对第一大股东产生的制约作用的强度,这种强度能给经营绩效带来正效应。但是山东省上市公司在这方面还有待加强。

3、假设三的验证。M3表示流通股比例。我国上市公司特有现象就是股份的部分流通,在2005年4月29日我国实行股权分置改革,山东省上市公司陆续的完成股改,很多企业的股票实行了完全流通,但也存在一部分公司还存在着国家股、法人股等等。经数据分析,样本公司股份平均流通比例为91.40%,这个比例是很高的。如表3所示,流通比例在80%~100%的公司占的比例非常大,共有25家,其中14家公司已实现了股份完全流通。随着股份的流通比例提升,经营绩效有上升的趋势,由此验证假设三:流通股比例与经营绩效呈正相关关系。(表3)

4、假设四的验证。M4表示董事会规模。《公司法》对股份有限公司董事会的人数做出了明文规定:董事会人数为5~19人。30家样本公司的董事会的人数范围从7~20人,可以看出来一些公司董事会存在人数过多现象,30家公司董事会平均人数为12.8人。如表4所示,董事会的人数大多集中在10~15人之间,一共有18家公司,从而可以看出山东省上市公司的董事会规模还是比较适中的,在适中范围内,我们可以看出随着董事会规模的扩大,经营绩效是呈现下降的趋势的。由此验证假设四:董事会规模对经营绩效产生负效应。(表4)

5、假设五的验证。M5表示的是独立董事占董事会总人数的比例。证监会在2001年8月发布的《关于在上市公司建立独立董事制度的指导意见》中提出在2002年6月30日前,上市公司董事会成员中应当至少包括2名独立董事,在2003年6月30前,董事会成员中应至少包括1/3的独立董事。样本公司的独立董事平均比例是26.13%,其中没有设置独立董事的是晨鸣纸业有限公司,江泉实业有限公司独立董事比例最高为37.5%。如表5所示,独立董事比例在20%~30%之间的最多,共14家,占到1/3以上的公司不是很多,共有6家,大多数样本公司并没有达到要求。如表5所示,独立董事比例与公司业绩之间没有明显的关系,由此假设五在此无法得到验证。(表5)

6、假设六的验证。M6表示的是高级管理人员所持股占公司总股份数的比例。让高级管理员持有公司股份能有利于减少所有权与经营权相互分离所带来的弊端,可以使所有者与经营者的利益逐渐趋向统一,最终达到有利于公司,有利于公司所有者。如表6所示,在30家样本公司中实行高级管理人员持股激励政策的公司还只是少数,只有6家公司,最高的是比例16.94%的软控公司,而且该公司的业绩很突出,但其他实行该政策的公司业绩表现一般,并且不实行高级管理人员持股的公司公司业绩也并没有表现不好。因此,高管持股比例与公司业绩之间没有明显的关系,假设六在这些样本中无法得到验证。(表6)

四、结论

通过上述对公司治理结构与经营绩效关系的探究,收集了山东省30家上市公司的相关数据,从董事会结构、股权结构和高管人员三方面结合数据,阐述了山东省上市公司治理结构设置的特点,且分析其与经营绩效之间存在的关系,从中找出治理结构中存在的问题,进而针对问题提出了一些建议。

1、优化股权结构。在防止一股独大的同时也要防止股权过于分散,保证第一大股东持股比例适中的同时提高其他股东的制衡作用,且使更多的非流通股变为流通股,以保证小股东权益。

2、董事会结构。要根据公司的实际并且在符合法律规定的范围内适当地减少或增加董事会成员;大力支持设立独立董事,毕竟这对于公司的长远发展是有效的。

3、高管人员。在高管人员接受委托经营公司后,必须要在实行激励的同时实行有制约机制,激励可以用高管股、薪酬等措施;而制约可以通过外部市场来施压。

[1]赵振铣.现代企业产权制度:概念,结构与启示.财经科学,1994.6.

[2]李玉.基于公司制度安排现状的公司治理结构研究.江苏科技大学,2011.12.

[3]吴敬琏.现代公司与企业改革[M].天津:天津人民出版社,1994.