塑料包装材料1—6月份信息分析

2013-01-18田丽梅张玉坤

田丽梅 张 涛 王 璇 张玉坤

(秦皇岛飞塑科技开发有限公司)

一、原料篇

聚丙 烯(PP)

1~6月份石化拉丝料价格汇总表

1-6月份石化专用料价格趋势图:

飞塑分析:上半年1-4月份聚丙烯市场涨少跌多,市场价格整体下行,5-6月份低位反弹,但幅度较小,基本月内波动幅度在300-400元左右波动幅度在10400-10850元区间;2013年上半年市场价格于1月初石化出厂价报在10800-11200,市场11350元/吨,为最高点;4月下旬石化跌至10100-10400元,市场10400元/吨,为市场最低点。

2013年下年半年装置方面:华南中化泉州装置在建20万吨,新增预计2013年底投产;广州石化2013年9月计划新增20万吨,西南成都四川石化新增45万吨预计8月投产;武汉石化40万吨计划7月中旬投产,四季度计划新增华南茂名石化20万吨、福建联合15万吨。下半年计划扩产160万吨左右。

2013年下年半年飞塑后市展望:有市场参与者表示7月下旬后缓慢进入旺季,但是由于天气炎热,加之“钱荒”问题越演越烈。据悉,由于银行信贷收紧,大部分工厂现金流紧张,原料采购意向偏低且往年三季度是国内石化检修的高峰时期,但今年部分石化将检修计划从三季度提前到二季度,三季度检修反而不多;因此预计价格上行幅度有限,四季度新产能陆续投产,预计石化厂销售压力较大,价格跌多涨少可能性较大。

2013年1-5月产量统计:

1-2月份国内PP累计产量193.1万吨,

同比去年(186.8万吨)增长3.4%。

3月份国内PP累计产量109.7万吨,

同比去年(90.9万吨)增长20.6%。本年1-3月累计302.6万吨,同比去年(269.9万吨)增长12.1%。

4月份国内PP产量为115.2万吨,

同比去年(86.4万吨)增长33.4%。本年1-4月份累计417.8万吨,同比去年(363.3万吨)增长15%。

5月份国内PP产量为108.4万吨,同比去年(91.2万吨)增长18.8%。本年1-5月份累计515.7 万吨,同比去年(459.8 万吨)增长12.2%。

二、薄膜篇

2.1 双向拉伸聚丙烯(BOPP)

摘要:2013年上半年BOPP膜整体波动较为频繁,但是涨跌幅度均较小,临近前一个月底下一个月初价格上涨,之后靠近中旬价格下跌成为上半年的常态。

关键词:频繁需求 疲软

Abstract:BOPP film overall volatility more frequently during the first half of2013,But fall are smaller,Near the end of themonth before the nextmonth prices,After close to falling prices become the norm in the first half of themiddle.

Keywords:frequent demand weak

从下边表格可以看出BOPP膜从1月份到6月份的价格走势情况:

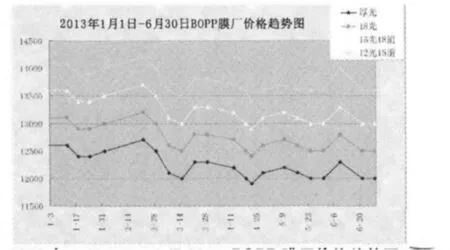

2013年1月1日-6月30日BOPP膜厂价格趋势图,资料来源飞塑科技www.chianfeisu.com

1-2月份经历了一次短暂的下跌和上涨,BOPP厚膜从12600元跌至12400元附近之后上涨至12700元,涨跌幅度在200-300元之间;2月份BOPP开始价格一路下挫厚膜从12700元跌至3月中旬的12000元,跌幅在700元;从3月中旬开始到4月中下旬BOPP又经历了上涨下跌的过程,BOPP厚膜从12000涨至12300附近之后又下跌到11900元附近,涨跌幅度在300-400元附近;4月下旬开始到5月中下旬BOPP又经历了上涨下跌的过程,BOPP厚膜从11900涨至12200附近之后又下跌到12000元附近,涨跌幅度在300-200元附近;5月下旬到6月中下旬BOPP又经历了上涨下跌的过程,BOPP厚膜从12000涨至12300附近之后又下跌到12000元附近,涨跌幅度在300元附近;

上游原油、丙烯单体、PP聚丙烯对BOPP膜起到重要的作用,但从上半年的BOPP走势来看需求仍起到主导作用,之所以临近前一个月底下一个月初价格上涨,之后靠近中旬价格下跌成为上半年的常态,是因为月底及月初下游常规补货增多,上游中石化方面的价位也比较坚挺。

另外值得关注的是,随着年中的到来,银行“钱荒”危机蔓延,多数BOPP企业有涉足房地产行业,资金链比较紧张,据传闻华东地区已经有几家膜厂由于资金紧张装置停机数月。也有一部分企业由于订单不足,3-4条生产线只能维持1-2条装置正常开机。

BOPP下游胶带厂、彩印厂、经销商需求一般,走货缓慢,零售市场价格偏低等因素使得上半年的需求量锐减,BOPP膜厂供应较多,尽管上半年新线开机较少,但逐年累积下来的供过于求的局面使得BOPP行业在2013年的压力凸显,据传个别膜厂已经进入破产程序(笔者并未得到可靠的消息得以证实)。

2013年下半年的行情,笔者个人认为应该是上半年行情的延续,下游需求乏力,采购热情不高,可能每月的月初价格相对坚挺,月中采购量减少之后价格阴跌200元左右将成为常态,7月份已经过去大半,由于7月份原油价格的持续走强,中石化定价坚挺,BOPP膜厂尽管需求一般,出货一般,价格有让利,但让利幅度不大在100-200元左右,原料支撑市场将趋稳调整为主。

8月份临近“中秋节”还有“国庆节”等假期,属于包装传统旺季,8-9月中下旬预计市场将会好于其他月份。

10-12月份市场如果无其他利好,可能相对趋稳,行情涨跌继续在300-500元之间上下波动为主。

2.2 CPP薄膜市场

摘要:2013年上半年CPP流延膜厂装置开工率不高,由于需求疲软导致膜厂成交不佳。总体来看,CPP行情处于震荡走低的趋势。高低位价差在1600-1700元左右。

关键词:单边下调

Abstract:In the first half of2013 CPP stretch film factory equipment utilization is not high,Poor film factory to clinch a deal due to weak demand,Overall,the CPPmarket trends in shock slump,Hi-lo spreads in 1600 -1700 yuan.

Keywords:unilateral cut

2013年7-12月份预测:7月初原油价格连续走高,带动PP石化价格连续上涨2次,需求弱势多膜厂反应一般,报价暂稳,少数厂家受成本面支撑价格调涨百元左右。下游继续需求维持低迷,商家多观望上游动态,拿货意向不强。2013年国内新增CPP厂家及装置较多,供需局面难以缓解,新装置多于下半年释放,供应增多对市场仍较为利空,加之今年上半年下游工厂开工率维持低位,多按需采购,备货意愿不强。预计三季度8-9月份及4季度行情仍处于弱势整理态势。建议各个商家多观望上游动态,谨慎为主。

2.3 双向拉伸尼龙膜(BOPA)

摘要:2013年上半年BOPA膜市维持弱势态势,膜厂开会限价对市场价格影响较大,但由于需求持续低迷,价格维稳时间不长,需求仍是影响价格的决定因素。

关键词:人为干预疲软需求

Abstract:In the first half of2013 BOPA film citymaintain weak situation,Film factorymeeting price larger influence on market prices,But because demand remains weak,Price stability time is not long,Demand is still the factors affecting the decision of the price.

Keywords:Human intervention weak demand

2013年7-12月份预测:7月5号BOPA行会召开影响各商家继续上调出厂价格,复合级参考29000-29500元,印刷级31000-31500元,同步级34500元;上半年膜厂多受行会影响,报价调涨,

涨,但由于需求走势不佳,膜厂涨后下游高价抵触,库存压力影响价格弱势下滑。因此预计下半年膜市或将受原料上涨及会议影响支撑价格调涨,但供需局面仍未缓解,预计涨价持续期间仍显不长,建议商家多观望上游动态,按需采购为主。

2.4 聚酯薄膜(BOPET)

摘要:2013年上半年BOPET膜市处于震荡下行通道中,从最高点的13500-13600元跌至最低点的11200元,半年价差在2300元左右。

关键词:单边下行疲软需求

Abstract:In the first half of 2013 in concussion downlink channel BOPET film city,From a peak of 13500-13600 yuan fell to lows of$11200,Half price in 2300 yuan.

Keywords:Unilateral downward weak demand

2013年7-12月份预测:7月BOPET膜市弱势整理,原料价格走势低迷,成交不佳。上游PTA价格调涨对市场支撑并无明显,原料价格维持平稳,膜厂价格弱势调整,12u光膜报价参考11300-11800元,实际成交110000-11500元。2013年上半年膜厂处于弱势调整态势,下游工厂需求不足,加之上半年绍兴天普及宁波可人等膜厂新装置投产后供应随之增多,供大于求局面难以缓解,整体上半年交投低迷,下游用户多按需为主。2013年下半年新增产能或将陆续释放,市场库存压力继续增大,上游聚酯切片价格弱势,下游工厂开工低位。因此预计8-10月份虽然处于旺季,或将带动价格调涨,但由于需求抑制及厂商库存压力价格或将于后市弱势调整出货;11-12月份部分厂家新装置投产,或对市场略有影响,建议商家多观望上游动态,按需为主。

版权说明:此报告仅限购买公司内部试用,未经许可严禁以任何形式在购买以外转发转摘。报告中观点为我网基于市场采集信息及我方评估后得出,仅供参考,风险自负!