三类金融网点布局省际差异

2012-12-31董玄周立陈莎姚奂

银行家 2012年9期

在大多数发展理论中,金融服务的缺乏通常被认为是导致不平等和经济增长缓慢的原因。而金融网点的缺乏是导致无法获得基础金融服务的一个基本因素。金融网点的缺乏不仅造成金融排斥问题,也削弱了个人和地区的发展机会。因此,缓解金融排斥、建设普惠金融体系是一个重要的发展目标。为了实现这一目标,必须弄清楚以下几个问题:中国的金融业网点对所有人的可及性有多大·中国的金融业在上一轮改革中,其网点分布的普惠性是增强还是减弱了·不同类型的金融机构在网点普惠上发挥的作用有什么不同·本文试图对以上三个问题做出回答。

金融网点可及性的国际比较

要衡量一个国家金融业网点对所有人的可及性,可以从单位面积上的网点数量和单位人口所享有的网点数量这两个角度来看。表1列出了2009年几个国家、经济合作与发展组织(OECD)平均以及中国的网点地理密度(BGD,以每1000平方公里的网点数量衡量)和网点人口密度(BPD,以每10万个成年人拥有的网点数量衡量)。这里的金融机构不仅包括商业银行,还包括其他所有能吸收存款的企业,它们的资产业务都被计入该国的广义货币中,其网点都能对所在社区发挥金融普惠的作用。可以看到,中国两类网点密度均小于OECD平均水平,网点普惠性与巴西、印度、美国较为接近,与德国、英国、韩国、孟加拉差距很大。

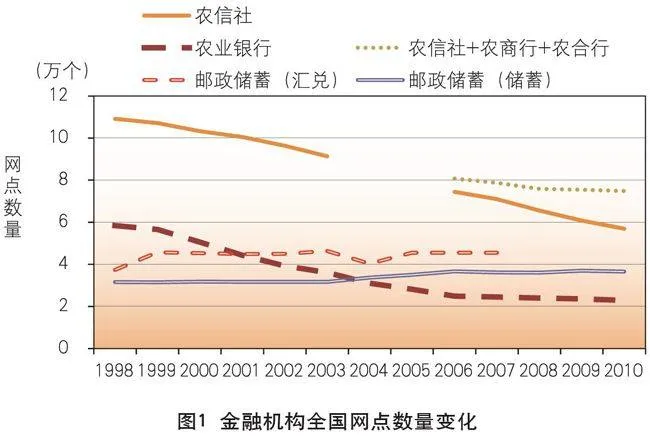

三类涉农金融机构全国网点数量变化

中国农业银行是股份制商业银行中被赋予支持农村和偏远地区任务的银行,农信社、邮政储蓄银行也都以服务基层和农村为主要使命。图1主要展示三类金融机构在1998~2010年全国的网点数量变化。选择1998年为初始年份,是因为国有银行从这一年开始商业化改革,开始撤并基层网点,从此拉开了我国银行网点地理分布重塑的大幕。在1998~2010年间,2003年是一个关键的时点。这一年,国有独资商业银行开始股份制改革,农信社也开始新一轮改革。2006年也是一个值得注意的时点。2006年12月11日,中国加入世贸组织五年过渡期结束,我国向外资银行全面开放人民币零售业务。2006年底邮政储蓄银行成立,次年开始办理小额贷款业务。

从图1中可以看到,1998~2010年间,农业银行和农信社网点数量持续下降,而邮政储蓄则相反,汇兑网点和储蓄网点数量都略有上升。农业银行网点总数从1998年到2010年共减少了56.9%(从53176个减少到22898个),平均每年减少6.8%。其中1999年到2006年是下降速度最快的七年,平均每年减少11.5%(共计31602个),而2006年到2010年平均每年减少仅1.4%。农信社网点总数从109176个减少到56944个,减少了31.5%。从图1中也可以看到,虽然有少数年份的数据缺失,但农信社的网点数量大体呈逐年下降的趋势。2006~2010年,农信社网点总数每年仍保持小幅度下降。邮政储蓄的汇兑网点数量在45000个上下小幅波动,储蓄网点数量在2003年前基本稳定在31700个,从2003年开始逐步增加,到2006年达到36663个并保持稳定。

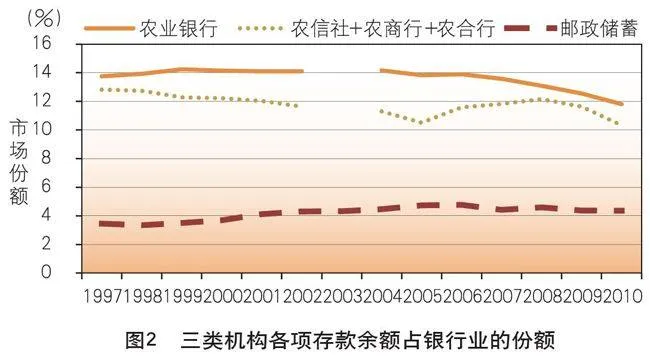

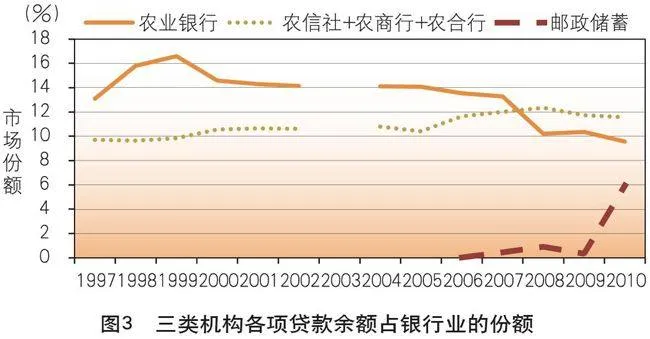

三类涉农金融机构市场份额及其变化

图2和图3考察三类金融机构的各项存款和各项贷款的市场份额。结合图1可以发现,1998~2003年,农业银行的网点数量虽然快速减少,但存款余额的市场份额却一直保持稳定,贷款余额的市场份额甚至出现了一定幅度的增加,随后减小,仍略高于1998年的水平。2006~2010年,农业银行的网点数量基本稳定,而其存、贷款余额的市场份额却双双大幅下降。

1997~2004年,农信社存款市场份额与贷款市场份额变化方向相反,存款市场份额降低而贷款市场份额上升,2006年以后二者走势相似,都在2008年后开始下降。与农行不同,农信社没能在网点撤并同时保住存款市场份额,1998~2005年从12.74%降至10.51%。

邮政储蓄存款市场份额在1997~2006一直稳步上升,之后开始缓慢下降,贷款市场份额的增长相当惊人,从2006年0.02%上升到2010年5.95%,特别是在2010年其市场份额就上升了5.61%。邮政储蓄存款市场占比在1998~2006年的增加幅度略大于其网点数量的增加幅度,这主要得益于其他机构网点的大幅度撤离。同时,其他机构撤离的地区一般相对落后,随着经济发展,这些地区金融市场容量相对于发达地区显得越来越微薄,最终限制了其可以吸收的存款量。然而,邮政储蓄贷款业务高速增长与其储蓄网点的长期“坚守”是分不开的。

三类涉农金融机构网点地理分布变化

总体来看,农业银行在绝大多数省都实施了大幅度的网点撤并。地图上,网点数量最少的两个“梯队”在2010年逐渐形成呈“C”字指向上海市。山东、浙江、广东、四川的网点数量一直高于周围各省。这大致反映了农业银行网点分布其向高利润地区收缩的策略,这种向经济聚集区域的集中很可能加重了欠发达地区金融服务不足的情况。

1998~2010年,农业银行网点数量减少最多、幅度最大的省份都是河南省,共减少了74.5%(从4580个到1166个),年均减少10.8%。减幅第二大的是内蒙古,从1862减少为555个,减幅为70.2%,减少数量第二多的是广东省,由3876个减少为1702个,共2174个。在全国普遍的网点连年大撤并浪潮中,也存在几个特例:浙江、宁夏、西藏三个省份网点数量先增后减;上海市网点数量先减后增。

如表2所示,1998~2010年,农业银行网点减少数量和幅度最大的都是中部,东部的减幅最小,但也减少近一半。

与此同时,农信社网点数量也有总体下降的趋势。从网点分布来看,农信社网点布局也是向中心区域收缩聚集的过程,但收缩的范围比农业银行更小。山东和河南、上海、广东和湖南、四川是四个网点数量保持较高水平的区域,从这四个聚集区向外,越远离的,其省区网点数量较少。

1998~2010年,农信社网点减少数量最多的是广东省,从10476个减少至5439个,共5037个,减幅达48.1%。减幅最大的是湖北省,从5875个减少至2087个,减幅为64.5%。2010年与1998年相比,只有北京、上海两市的网点数出现增加。网点数减少的省区中,其中广西、河北、河南、内蒙古、宁夏、新疆和云南出现先增后减的现象。这显示出2003年农信社改革可能扭转了西部部分省区与河南、河北两省网点数量增加的趋势。

分四个区域来看,网点减少数量和幅度最大的是中部,减幅36.6%,各区域降幅都明显低于农业银行,说明农信社网点布局收缩的程度更小。

计入代办站后农信社网点在东北、西南、东南、西北较多,且从东北、西北、西南、东南四个角向华北地区呈“高—低—高”V型分布格局。数量变化上看,1998~2002年只有五个省区网点数量增加,分别是贵州、宁夏、新疆、云南、上海,比单计算农信社时更少,这说明信用代办站在一些中西部省区的撤并很可能先于农信社网点撤并。

邮政储蓄的储蓄网点数量总体上并没有下降,也没有进一步向经济中心聚集的过程,几个西部欠发达省份甚至有所增加。1998~2010年,网点数量增加最多的是四川省,从1433个增至2985个,共增加了1552个。增幅最大的是重庆市,从666个增至1658个,增幅为149%。数量和幅度减少最大的均为内蒙古,从697个减至625个,减幅为10%,这个幅度与农信社和农业银行相比显得很小。

分区域来看,四大区域的网点数量都有增加,其中西部增加数量和幅度最大,而其他机构数量减少最多的中部,增加幅度排名第二。东部地区是其他两个机构减幅较低的地区,但邮储在这个区域的增幅却较低。邮储网点分布显示出与前述两类机构截然不同的结构变化,一定程度上弥补了其他金融机构撤离造成的金融服务空白。邮政储蓄提供的服务是最基础的金融服务,其网点布局比其他机构更具有普惠性。

金融网点地理重塑从1998年开始,到2010年已经接近末期,各银行网点分布的特征基本稳定。在这场大规模撤并和重塑后,农行和农信社都在一定程度上加深了大部分省区的金融排斥程度,且农行高于农信社,而邮储的网点分布则较稳定和均齐。

三类涉农金融机构网点省际分布

中国金融网点调整加深了总体金融排斥程度已经无疑,这场全国性网点缩减是否让各省间网点数量差异变大,是否出现了省际网点分布的极化呢·这个问题需要更准确的衡量。为此,DER指数及其分解效应较为适用。

最早的DER计算方法显示,极化是个体形成不同群组的过程,同一群组内部有相似属性水平,不同群体之间则存在差异。DER系数可以进一步分解为疏离性指数和聚合性指数,疏离性指数的计算方法与基尼系数完全相同,表示每一个样本间的差距大小,聚合性表示样本趋同程度,聚合性大表明形成了一个个“俱乐部”。

笔者用改进过的DER计算方法计算三类机构在1998年、2001年、2002年、2006年和2010年的DER指数及其分解,检验了三类机构“2010年相对于1998年没有出现极化”的假设,所有机构在网点数量和金融密度的结果均显示“不能在10%的置信区间内拒绝原假设”。由此可以认为,农业银行、农信社、邮政储蓄三家机构没有发生显著的DER极化过程,1998~2010年间三类金融机构省际网点分布更加均齐了。虽然没有发生显著的极化,但省际网点分布差距和趋同性如何,需要进一步对DER指数进行分解。

从表5显示的分解结果看,三类金融机构的聚合性指数都较大,表明三类金融机构网点数量形成较明显的“省级俱乐部”,相同“俱乐部”内的省份差异很小。三类金融机构疏离性指数都有所减小,表明网点数量的省际差异没有扩大,反而缩小了。检验各机构“2010年相对于1998年没有发生疏离性变化”的原假设,三家机构检验的P值分别是0.0809、0.2023、0.8127。只有农业银行能在10%的置信区间内拒绝原假设,农业银行网点数量省际差距显著减小,说明农行省际网点分布再统计上显著地更加均齐了。

对上述结果可能的解释是农业银行撤并力度更大,1998年网点数量最高的几个省份都被大幅削减,而原本网点数量就少的省份削减空间较小,两家机构都无法对其进行大幅削减。最终的结果是农行极差减小更多,疏离性随之减小更多。1998年时农业银行网点数量最多省区是河南(4580个),最少的是宁夏(260个)。2010年,网点数量最多的是广东省(1702个),最少的是青海省(165个)。2010年网点数量极差只是1998年的24%(4320个减少至1037个)。农信社方面,1998年网点数量最多的为广东(10476个),最少的是上海(298个)。2010年最多的是四川(5658个),最少的是上海(327个),2010年网点数量极差是1998年的52%(10178个减少至5331个)。

(作者单位:中国人民大学农业与农村发展学院,重庆农村商业银行江北支行)

项目研究得到国家自然科学基金(71073163)和教育部博士点基金(20110004110003)