青海省牧户信贷需求研究—基于环青海湖四县的实地调研

2012-12-31谭文列婧胡宇波谭淑豪

银行家 2012年9期

现有关于农村金融的研究,多针对农户进行,而对牧区信贷的研究较少,且相关文献跨越的年限较长,主要是从宏观上进行理论探讨,并且大多数集中在内蒙古地区。本研究通过对环青海湖四县242户牧户的信贷状况进行调查,力图从牧户借贷需求程度、借贷规模、借贷资金来源以及借贷资金运用等方面分析牧户对信贷的需求状况,拟为牧区金融体系构建与金融制度安排提供参考。

调查数据来源与分析

为了直观地反映青海省牧户的信贷情况,选择了青海省四大典型的牧业县——刚察县、共和县、天峻县和海晏县作为调查样本,总共实地采访了来自这四个县的242户牧民,其中刚察县71户、共和县85户、天峻县33户、海晏县53户。

之所以选择这四个环青海湖县作为研究对象,一方面是由于青海湖地区是全国十大牧区之一,其畜牧业在青海省经济中占有举足轻重的地位,人们也多以畜牧业为主要收入来源,牧民聚居能够满足本调查主体为“牧户”的要求;另一方面是由于这四个县的经济发展水平还不高,需要金融体系的支持,对牧民信贷需求的分析对其金融体系与制度安排有着实际意义。被调查牧户的基本情况如表1所示。

从样本构成来看:男性占97.92%,女性占2.07%。这主要是因为考虑到户主对整个家庭决策起到重要作用,因此问卷均为户主作答,户主当中男性比例较高。样本主要年龄段为35岁以下和36~65岁,平均年龄为41.6岁。藏族牧户所占比例最高,为76.45%,其次为蒙古族和汉族。被调查对象文化程度总体较低,242位牧民中,没有接受过教育的占63.64%。放牧和务农是被调查对象的主要工作,畜牧业收入是其主要收入来源,2006年样本家庭平均畜牧年收入为9332元。

牧户贷款需求和贷款满足程度

在调查的242户牧户中,有143户表示在近三年向正规金融机构申请过贷款,而在这143户中,有135户表示申请得到银行批准,得到了贷款,即向农村信用社等正规金融机构提出贷款的牧户占59.09%,申请后得到贷款的牧户占94.4%。与此同时,在98户没有申请贷款的牧户中,并不能表明其没有贷款需求,从调研和牧户访谈得到的信息了解到,由于通过正规金融机构的贷款限制较高、贷款成本较大、贷款手续较为繁琐等原因,一部分有贷款需求的牧户无法通过正规金融机构得到贷款,因而转向亲戚朋友借钱等非正规借贷方式。这一点同农耕地区的农民有很大的相似性,这证实了一些学者的发现,即多年来没有借贷过款的农户,并不是不想借贷,而是由于银行或信用社贷款门槛太高、条件苛刻、手续烦琐,而且需要合适的担保人。

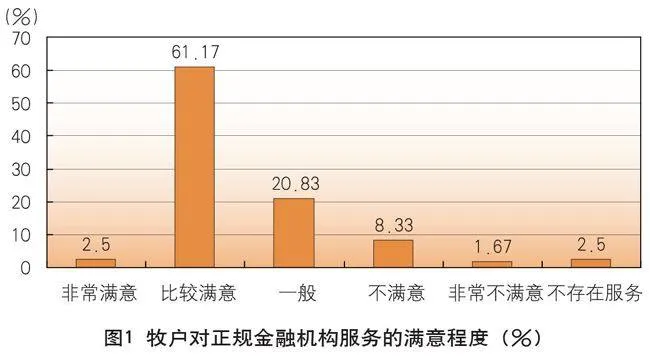

而在存在借贷行为的牧户中,61.17%对银行所提供的金融服务表示满意,不满意的只占8.33%(见图1)。对于那些申请通过并得到贷款的牧户来说,由于资金需求得到了满足,所以满意度一般都较高,而表示不满意的牧民大多是因为银行或农村信用社的贷款期限过短。

牧户借贷资金来源及借贷规模

按照与农户发生借贷关系的对象(即放款者)的性质不同,农户的借款来源有多种分类方法。最常见的分类是把放款者分为正规金融与非正规金融。正规金融机构是指由政府批准成立并进行监管的金融机构,如中央银行、政策性银行、商业银行、保险公司等金融部门,它们的交易受到政府法律条例等正规制度的制约;农村地区的正规金融机构指的是以贷资金的主要用途是消费性或者生活性的农业银行为主的商业银行、各地的农村信用社、法规允许的合作基金会、非银行金融机构和邮政储蓄。而非正规金融机构则是指除以上机构之外的所有从事金融和准金融活动的组织和个人,是未经政府批准或未纳入监管体系的金融部门,也称“地下金融”或者“草根金融”。非正式金融制度建立在血缘和友情的关系之上,借贷双方彼此互相了解,不存在信息不对称的状况。放款人是否放款并不是基于借款人资金的用途,而是基于借贷双方的人情关系好坏。

在242户牧民中,69户曾在2006年向亲戚朋友借了钱,即28.51%的牧户的借款全部来自非正规金融机构;135户牧户向正规金融机构贷过款,剩下的33户,即13.64%的农户既向正规金融机构又向非正规金融机构申请过贷款,他们采取了正规渠道加亲戚朋友借款的组合方式来满足自身信贷需求。这可能是由于牧户贷款规模较大,单一的借款方式不能满足其资金需求有关。调查中还有一户牧民选择了高利贷,贷款利率在10%以上。

总体来看,样本地区有过借贷行为的牧户所占的比重很大,发生率达到了70.66%,说明牧户的资金需求缺口较大,信贷需求程度较高。牧户借款来源中正规金融机构所占比例大于非正规金融机构。

从牧户借款规模来看,向非正规金融机构的借款平均值为6624元,而向正规金融机构借款的平均值为22021元,但是由于数据存在极端值(向非正规和正规金融机构借款的最小值都为0,但最大值分别达到了5000元和12万元),存在偏态分布,因此取中位数更加合理。即牧户向非正规金融机构的借款的中位数为3000元,明显低于向正规金融机构借款的规模15000元。这说明牧户的贷款需求规模是相当高的,这与牧户借款用途主要用于发展牧业生产有着很大的关系。草场承包之后,牧户建围栏和购买草料的投资也相应增加,因此,发展生产对资金的需求量也必然加大。高额的借款额通过非正规金融机构难以得到满足,因而牧户向正规金融机构借款的规模更大。

牧户借款用途

一般而言,牧户的信贷需求可以分为生产性信贷需求和非生产性信贷需求两类,前者是指牧户因生产投资需要而产生的信贷需求,后者主要是指牧户因为盖房、看病、婚丧嫁娶、子女教育等非生产性领域产生的信贷需求。

本次被调查的牧户中,有过借贷行为的有118户将借来或贷得资金用于了生产性用途,其中包括购买农业生产资料、购买草料、建围栏、做生意、跑运输等,而有91户将资金用于非生产性用途。表明牧户借款的生产性用途略高于非生产性用途,生产性支出中又尤以购买草料占多。表明尽管牧民的生产方式没有很大改变,牲畜品种、饲养方式和以前差不多,但由于定居定牧、饲草料成本急剧升高,牧民在这上面的投入随之增加。另一方面,由于草原气候多变,灾害频繁,为了维持现有生产水平,需要更多的生产性投入以减少灾害带来的损失,因此,尽管牧户借款的生产性用途比率要高,但其中真正用于扩大生产的却占少数,在成本和风险的双重压力下,更多的牧民是通过借款在维持着现有生产水平,其生活水平很难因此得以改善,而且一旦遭灾使其入不敷出,为了还贷牧民不得不变卖牲畜或借高利贷,最终其生活水平反而会下降。

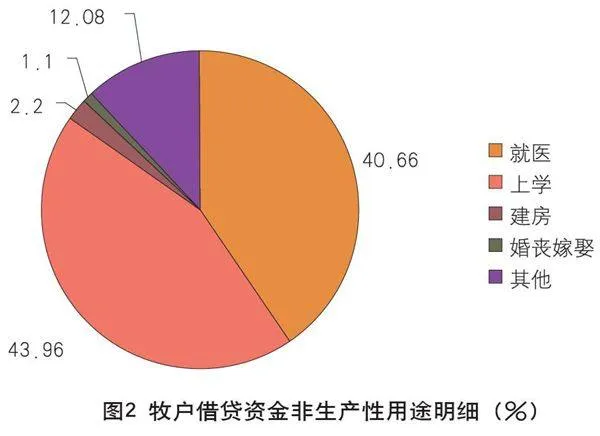

在借贷资金的非生产性用途中,以就医和上学所占比例最高,分别为40.66%和43.96%,表明看病就医和子女上学仍然是牧民生活中很大的负担。而且由于居住分散,牧区在交通、燃料、教育和医疗上的支出比农区更加突出(见图2)。

调查结论

牧户存在普遍的信贷需求,总体满足率偏低,金融排斥现象在牧区同样存在。在调查的242户农户中,有过借贷行为的占70.66%,说明牧户的资金需求缺口较大,信贷需求程度较高。从正规金融机构借款的渠道中,有近60%的牧户向银行申请过贷款,其中只有55%的人能不受信贷约束顺利获得贷款,信贷需求满足程度总体较低。由于银行贷款门槛高,很多有意向借贷的牧户都被排斥在了借贷市场的门槛之外。这与农区农户的情况是基本相似的。表明不管在农区还是牧区,正规金融机构都在一等程度上排斥低收入群体,农户和牧户即便能够接近金融资源,但真正要获得一定的金融服务如贷款,也要满足农村金融机构的一些附加条件,如提供资信证明,抵押担保品等,但这对于农户和牧户往往是难以做到的。

牧户借贷资金来源多样,正规渠道借贷比例更高,借贷规模较高。在牧户借款来源中,正规金融机构占55.79%,非正规金融机构占28.51%,还有13.64%的牧民选择了“正规渠道+亲戚朋友借款”的组合方式满足自身信贷需求,说明牧户借贷资金来源多样,但来自正规金融机构的贷款仍占多数。该结论与农区借款来源大部分来自非正规金融部门的普遍共识相悖,究其原因,笔者认为这与牧区地理环境和牧业经营的特性是分不开的:

一是分散居住的地理环境使非正规性金融不太容易获得。在牧区,一方面人口密度较小,另一方面由于放牧需要,牧民之间居住往往比较分散,这就使得牧民不得不考虑向亲戚朋友借钱时的交通成本。而在调查中,当地农信社距牧民家的距离平均在25公里左右,半小时的车程便能到达,相较之下,去正规金融机构更加便捷。

二是借款规模大,私人借款难以满足。从信贷规模上看,牧户向正规金融机构的借款的中位数为15000元,向非正规金融机构借款的规模为3000元。这说明牧户的贷款需求规模是相当高的。

由于牧户借款主要用于发展生产,草场承包之后,牧户需要建围栏、购买草料的投资也相应增加,为了发展生产其对资金的需求量也必然上升。而高额的借款通过非正规金融机构难以得到满足,因而牧户会更多地向正规金融申请贷款,而将非正规途径作为融资的补充。

牧户借贷资金用途主要为生产性的,非生产性用途中多以就医和上学为主。与农区农户借款以生活性用途为主不同,购买草料和农业生产资料等生产性用途成为牧户借贷资金的主要用途。这同样与牧区经营方式和特点是分不开的:

一是草畜承包以来定居定牧的生产方式使牧区生产经营投入增大。青海省从1984年开始实行草畜双承包生产责任,草场承包使牧民改变了千百年来逐水草而居的生活方式,实现了定居定牧。这在一定程度上提高了牧民的生活质量,但是定牧之后,草场面积有限,大多牧民需要从外部购买饲草料,这无疑导致了饲草料成本急剧升高,牧民在这上面的投入随之增加,因此对资金的需求也就增加。

二是草原自然灾害的发生频率高,发生周期缩短,牧业生产经营风险大。草原地区气候多变灾害频繁,特别是在青海这样的高寒牧区,生态更加脆弱,历来有“三年一小灾,五年一中灾,十年一大灾”之说。雪灾和旱灾的频繁发生给牧民生产造成极大的不稳定性。为了维持现有生产水平,牧民往往需要更多的生产性投入以减少灾害带来的损失。

因此,尽管牧户借款的生产性用途比率要高,但其中真正用于扩大生产的却占少数,在成本和风险的双重压力下,更多的牧民是通过借款在维持着现有生产水平,其生活水平很难因此得以改善。

政策建议

第一,继续加大金融支牧力度,针对牧区经营特点创新信贷产品设计,提高金融服务。由于在牧区存在普遍的贷款需求和需求不能满足的状况,牧区金融机构需要加大金融支牧力度,满足牧户的信贷需求。针对得到贷款牧民反映的贷款期限过短的问题,金融机构要改变小规模、短周期的贷款产品结构,根据农户生产周期合理确定还款期限;针对未申请贷款的牧民反映的贷款限制较高、贷款成本较大、贷款手续较为繁琐等问题,正规金融机构应减少贷款审批程序,减少不必要的抵押或担保手续,提高金融服务质量。

第二,正确引导非正规金融的发展,建立多层次的金融体系,满足牧民多样化资金需求。由于牧户借款规模较大,单一的融资方式难以满足其借贷需求。一方面,要正确引导非正规金融的发展,民间借贷手续简单、方便快捷,在一定程度上满足了牧民生活生产中的突发性需求,填补了牧民资金缺口。作为正规金融机构的有力补充,应当予以其正确的引导和监管,保护正常的民间借贷行为,打击高利贷,以充分发挥其积极的作用。另一方面,要建立多层次的金融体系,由于民族牧区经济发展落后,需要政策性金融加以补贴和支持,建立普惠金融体系,服务和帮助弱势群体,同时也要规范合作金融组织,鼓励各种商业银行和外资银行向农牧区延伸,开展金融业务,拓宽信贷范围,满足牧民多样化的资金需求

第三,加快完善牧区社会保障制度。面对畜牧业经营风险大的事实,仅仅满足牧民的信贷需求是不够的,应加快完善牧区的社会保障制度,为牧民提供更好的义务教育、合作医疗制度、新农保制度以及救灾救急的救助制度等基本社会保障,真正解决牧民的生计问题,提高牧民的生活水平。

(作者单位:中国人民大学农业与农村发展学