热钱尚未真正流出中国

2012-12-31屈庆

银行家 2012年10期

近期,资金面依旧是市场的焦点。尽管目前外汇占款对银行间资金净流入的贡献较低,但未来外汇占款的走势依然值得关注。本文将首先分析当前的外汇占款情况,进而试图对人民币币值进行探讨,最终要回答的问题是:在满足何种条件时,外汇占款才可能重回上升通道·

热钱未流出,外币存款大幅增加

外汇占款持续维持低位。当前,央行外汇资产与外汇占款差别并不大,且商业银行持外币倾向尚不明显。2012年上半年,全国金融机构口径的外汇占款净增加3026亿元,远低于2011年同期的2.088万亿元,且净增加主要集中在一季度。一季度增加约2906亿元,二季度仅增加约120亿元。央行口径的外汇净增加约2800亿元,这意味着通过2012年上半年由外汇占款渠道投放的基础货币仅2800亿元。与2011年四季度相比,央行2012年上半年外汇资产与外汇占款的差别不大,说明商业银行留汇情况不明显(见图1)。

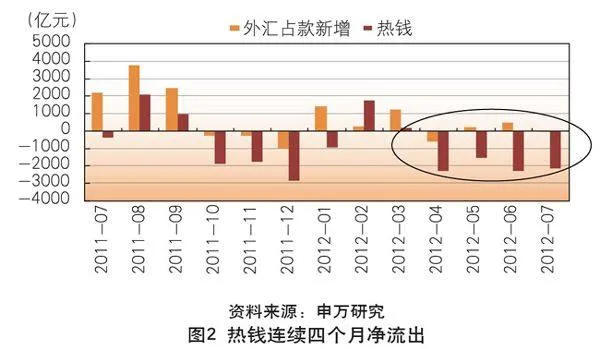

热钱净减少是外汇占款降低主要原因。2012年上半年,对外直接投资(FDI)净增加约591亿美元,贸易顺差净增加约700亿美元,折合人民币约8175亿元。2012年上半年外汇占款口径热钱(即“外汇占款—FDI—贸易顺差”)净减少约5149元。热钱呈现净减少是外汇占款降低主要原因(见图2)。

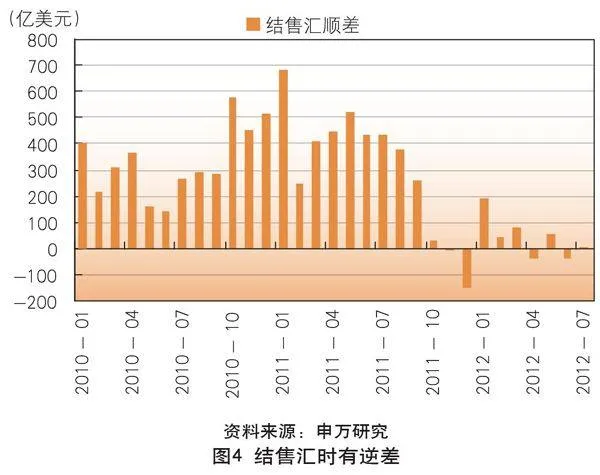

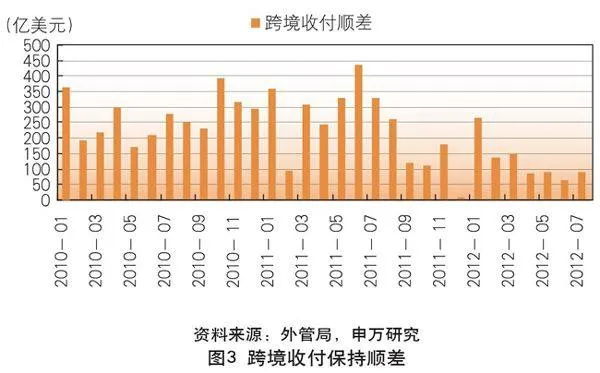

跨境收付保持顺差,结售汇时有逆差。2012年上半年,跨境收付依然保持顺差,跨境收付全部顺差约790亿美元,折合人民币约5000亿元(见图3)。结售汇顺差296亿美元,折合人民币约1870亿元,结汇意愿低迷(见图4)。

外币存款大幅上升,企业居民增持外币意愿明显。2012年上半年,外汇存款大幅增加约1300亿美元,每月保持约200亿美元的新增量,上半年外汇存款新增折合人民币近8220亿元。企业居民大量持有外币是上半年外汇占款下降的主要原因,热钱并未流出境内,更多是为居民企业所持有。

人民币汇率进入均衡区间

在离岸人民币汇率趋同

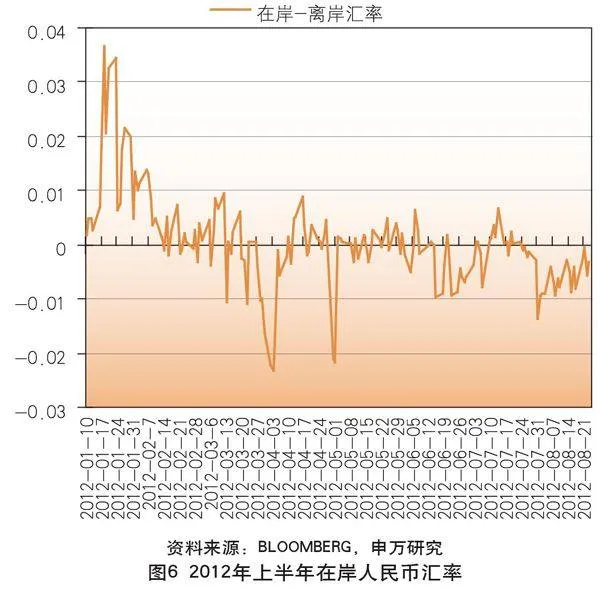

人民币跨境收付呈现逆差,在离岸人民币汇率趋同,意味着在岸人民币估值基本合理。我们认为在岸和离岸人民币汇率的差异会加大外汇占款的波动,人民币收付大幅顺差加剧了2011年四季度外汇占款下降的幅度。不过,2012年上半年的情况和2011年四季度却有所不同,在人民币贬值预期强烈的情况下,上半年人民币收付呈现逆差。根据我们估算,2012年上半年人民币收付逆差2340亿元(见图5)。主要的原因在于,人民币收付主要是在岸和离岸人民币套汇的重要途径,而上半年,在岸人民币汇率大多时候高于离岸人民币汇率,这就使得在岸人民币有向离岸市场转移的动力,人民币收付呈现逆差。由于离岸市场人民币汇率波动不受限制,在岸人民币汇率略高于离岸市场,这似乎意味着当前国内人民币估值基本合理(见图6)。

人民币估值进入均衡区间

均衡实际汇率持续贬值。2005年以后,实际汇率持续升值,低估情况明显改善,至2010年底已接近均衡水平。我们运用1980年到2010年面板数据对均衡实际汇率进行回归。结果表明,系数的符号与上述理论预期基本一致,贸易条件的系数显著为正,显示其收入效应强于替代效应。自1980年以来均衡实际汇率的估计值逐步下降,2005年至2010年期间,价格稳定在0.56至0.57(间接标价)左右波动,并于2008年达到最低点。从20世纪80年代起我国实际汇率长期处于低估状态,从1994年汇改后,实际汇率持续升值,到2010年底二者已非uAqYKkkpbhbG2ULEn8zj8tLRTmf4tr8AvNPMaQWw5/w=常接近。

均衡实际汇率的持续贬值源于三方面原因。第一,劳动力结构变化,农村人口大量涌入工业部门,抑制了均衡实际汇率升值。第二,开放度不断提高。第三,贸易条件逐渐恶化。贸易条件指数从1980年的1.17下降到2010年的0.76。具体来看,在20世纪80和90年代,进口价格指数和出口价格指数都比较稳定的。从上世纪90年代末,进口价格指数的快速增长,但出口价格指数先小幅下降后仅小幅上升。进口价格和出口价格的变动共同导致贸易条件于90年代中后期的恶化。

均衡名义汇率基本稳定在6.31。从2005年到2010年,官方名义汇率升值了17%,汇率被低估的程度逐年下降。根据我们的估计,在2007~2010年期间,中国的实际汇率分别被低估了26%、10%、14%和6%。基于1980年至2010年的价格水平,我们也可以计算出均衡的人民币名义汇率,2010年均衡名义汇率大约是6.31。

由于2011年四季度以来,人民币汇率基本进入均衡区间,这导致外汇占款变动极易受到短期预期因素的影响,以往那种由于持续升值动力导致的保护层基本耗尽。

此外,市场上有一部分人担心未来人民币汇率持续贬值而导致资本大量流出,我们认为,这种担心还为时尚早。由于目前人民币汇率在均衡水平附近,并不存在明显高估的现象,未来持续贬值的空间也相当有限。

在人民币汇率基本回归均衡时代,未来外汇占款再度回升可能源于国内经济增速的再度回升、政府支出增加、贸易条件的改善以及实际利差的扩大。

(作者单位:申银万国证券研究