四季度,我国专用汽车市场企稳回升

2012-12-30中国汽车技术研究中心刘春辉

中国汽车技术研究中心 刘春辉

专用汽车经济环境分析

从10月份的主要数据来看,经济呈现企稳回升态势,三大需求维持向上势头,工业增加值继续回升,CPI低位运行,PPI降幅收窄,较低的物价也为稳增长政策提供了良好的空间,我们认为四季度经济回升已成定局。

投资表现:增速继续回升,良好势头有望延续

2012年1~10月份,全国固定资产投资(不含农户)292 542亿元,同比名义增长20.7%,增速比1~9月份加快0.2个百分点,见图1。从环比看,10月份固定资产投资(不含农户)增长1.94%。

从结构上看,房地产投资15.4%,与上月持平,制造业投资23.1%,比上月回落0.4个百分点,而基建投资的快速增长是拉动投资总体回升主要驱动力(见图2),10月基建投资增速为14.1%,比上月提高1.6个百分点,基建投资中尤其是铁路投资明显加速。我们认为11、12月这样的格局有望延续。投资资金来源持续改善,尤其是国家预算内资金和贷款来源增速持续改善,显示国家财政和货币政策对投资的支持力度在加强,良好势头有望延续。

工业生产:工业增加值连续两个月回升,短期经济企稳回升信号增强

10月,工业增加值同比实际增长9.6%,比9月份加快0.4个百分点,见图3。从环比看,10月份,规模以上工业增加值比上月增长0.81%。分轻重工业看,重工业增加值同比增长9.7 %,轻工业增长9.1%。分行业看,受基建投资带动,钢铁、铁路设备等行业生产增速持续反弹,而汽车制造业受日系车钓鱼岛事件影响增速连续数月回落,但预期这种效应将随着行业库存压力的减轻和非日系车生产的补充将渐趋减弱。

从当前形势来看,政府扶持下基建投资的加速上升对实体经济生产的扩张效应正持续显现,工业生产方面的回升在基建投资和明年春季旺季效应下仍有望持续,短期经济企稳回升信号进一步增强,但中长期仍面临去产能下的实际有效需求不足的风险。

专用车总体形势:需求有所改善,同比增长转正

据中国汽车技术研究中心数据统计,11月专用汽车产量为9.9万辆,环比增长22.28%,同比增长3.28%。1~11月专用车累计产量达到109.47万辆,同比累计下降15.33%。

自2011年以来我国专用汽车市场走势低迷,连续多月呈现负增长态势,进入2012年后,仍难以改变低迷走势,但从下降幅度来看,降幅逐渐收窄,本月市场表现良好,同比实现正增长,见图4。进入三季度以来,在稳增长政策的实施下,各项经济指标逐渐见底回升,专用车市场也随之好转,在基建投资持续加快及年底春节因素导致运输经济带动,预计12月份专用车或将延续正增长。

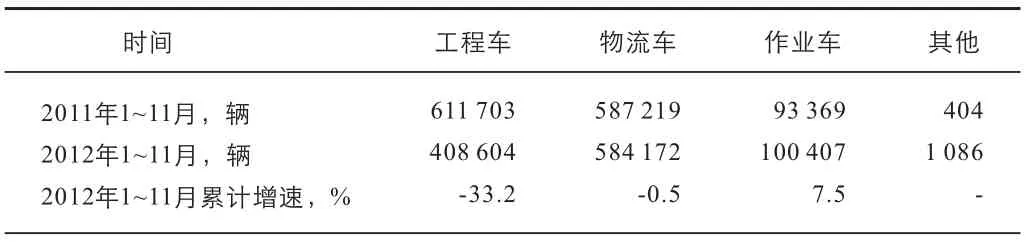

从细分车型来看,1~11月,工程车市场维持低迷态势,同比出现大幅下跌,但从月度走势来看,同比降幅逐渐收窄;物流车与去年基本持平,同比下降0.5%;作业车表现较好,为专用车细分车型中唯一实现正增长的车型。具体数据(见表1)如下:1~11月,我国工程车产量达到40.86万辆,同比下降幅度达33.2%;物流车产量为58.42万辆,同比下降0.5%;作业车产量达到10.04万辆,同比增长7.5%。

表1 2012年1~11月专用车细分车型表现

专用车细分车型市场分析

工程车

11月,工程车产量为3.11万辆,环比增长28.5%,同比下降4.1%;1~11月,我国工程车累计产量达到40.86万辆,同比下降幅度达33.2%,较1~10月收窄1.6个百分点,见图5。

工程车主要受固定资产投资影响较大:2012年上半年,房产调控政策持续,房产投资逐步放缓,并拖累整体投资增速,基础设施投资有所增加,但仍不能扭转投资下滑趋势;下半年在相关稳增长政策扶持下,发改委加速项目审批力度,基建投资拉动成为稳增长的重要驱动力,经济在三季度见底回升,四季度将会小幅回调,固定资产投资增幅持续回升,预计未来几个月至明年年初,工程车或将有所好转。

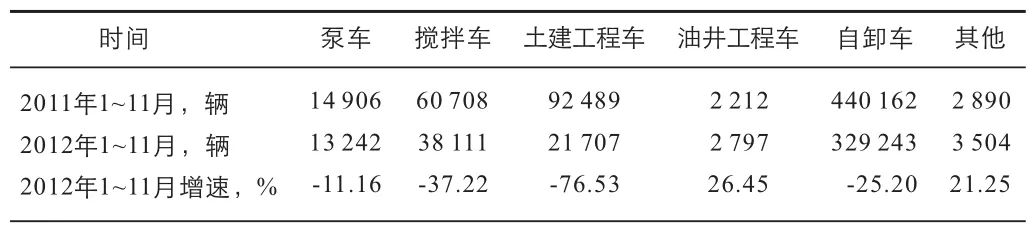

从构成工程车主要细分车型来看,除油井工程车呈现增长,其余各细分车型均有所下降(见表2),主要表现在:1~11月,泵车产量为13 242辆,同比下降11.16%;搅拌车产量为38 111辆,同比下降幅度达到37.22%;土建工程车产量为21 707辆,同比下降幅度达到76.53%,也是工程车中下降幅度最大的一类车型;油井工程车产量为2 797辆,同比增长26.45%;自卸车产量为329 243辆,同比下降25.20%;其他工程车生产3 504辆,同比增长21.25%。

表2 2012年1~11月工程车各车型产量情况

表3 2012年1~11月物流车各车型产量情况

物流车

11月,物流车产量为5.84万辆,环比增长20.93%,同比增长6.5%;1~11月,物流车累计产量为58.42万辆,同比下降0.5%,见图6。

物流车市场走势与经济发展形势和物流业发展密切相关,随着我国经济增速的逐步放缓,物流业发展放缓,对物流车的需求也随之减弱,尽管物流规模在不断扩大,效率也有所提高,但2012年总量增长幅度逐渐放缓。随着四季度经济企稳回升以及年底物流需求增加,物流车需求也会有所增加,而这一趋势将会延续到明年一季度。

从物流车的主要车型来看,1~11月,物流车各车型表现可谓是有喜有忧(见表3),其中冷保车延续其高增长态势,实现34.7%的同比增长;栏板车同比下降4.3%;通用厢式车延续小幅增长态势,同比增长2.1%,增幅较上月提升1个百分点;粉罐车和液罐车市场则表现较差,下降幅度分别达到26.7%和29.6%;其他物流车则保持快速增长,增幅达到13.5%。

作业车

11月,作业车产量9 390辆,同比增长9.93%,环比下降12.01%; 1~11月, 作 业 车 累 计 生 产10.04万辆,同比增长7.5%,见图7。作业车是专用车各车型中表现最好的车型,这主要与作业车的特殊用途有关,随着相关业务领域的扩大,加之报废引发的新增需求,作业车需求规模不断增加。 尽管作业车市场表现较好,但因为基数较小,加之市场容量有限,对专用车整体的拉动作用有限。

从作业车的主要车型来看,1~11月,作业车各车型市场表现不一(见表4),其中防灾支援车、服务车、垃圾车、消防车、邮政车以及运钞车保持增长态势,其中服务车、垃圾车和邮政车增速超过10%;警用车呈现大幅度下滑,环卫车、救险车、医用车和专业仪器设备车呈现大幅度下滑。

表4 2012年1~11月作业车各车型产量情况

展望

自9月份以来,多数指标利好,固定资产投资总体回升,基建投资明显增长,房产投资企稳,消费企稳回升,工业增加值小幅回升,CPI低位运行,未来经济增长有望逐步回升。预计今年四季度、明年一季度和二季度GDP分别增长7.5%、8%和8.1%,将在一定程度上拉动专用汽车市场需求,而年底通常是购车旺季,预计明年一季度市场需求将会进一步提升,尤其是在年底运输需求增加的前提下物流车需求将会得到有效的释放。