网络广告市场189.3亿 在线视频近30亿

2012-12-29肖琳

综艺报 2012年16期

近日,调查机构iResearch艾瑞咨询发布2012年第二季度系列数据。其中,第二季度中国网络广告市场规模再创新高,达到189.3亿元,环比增长34.7%,呈现明显增长态势;第二季度中国在线视频行业市场规模达到29.9亿人民币,环比上一季度上涨68.2%,涨幅明显;第二季度中国搜索引擎市场规模68.7亿元,环比增长25.2%,同比增长55.0%;第二季度中国移动互联网市场规模达126.5亿元,同比增长108.9%,环比增长18.6%。2012Q2中国移动互联网市场增速平稳,呈现稳步发展态势。

Q2网络广告市场规模189.3亿

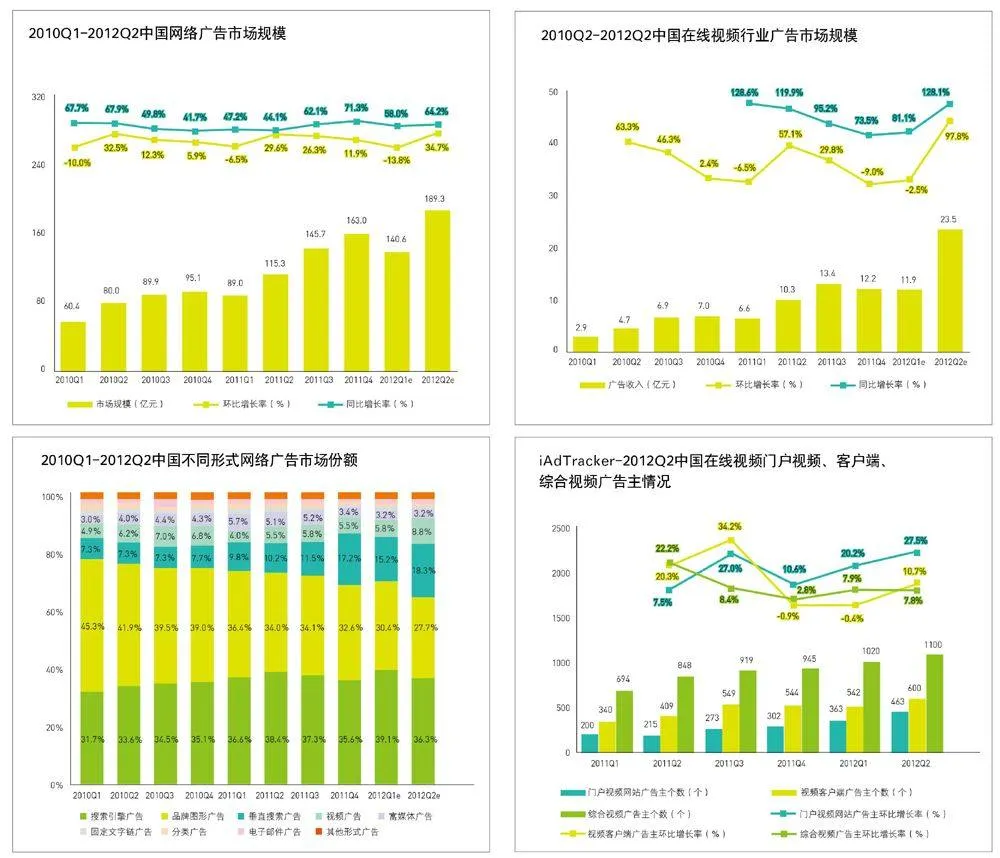

2012年第二季度网络广告规模为189.3亿元,同比增长64.2%,环比增长34.7%。虽受到宏观经济增速下滑的一些影响,本季度市场还是保持了较快增长,部分领域的增长成为市场快速增长的主要推动力。

第二季度,中国网络广告市场各细分领域市场份额有显著变化。搜索广告市场份额占比依旧占据首位,占比36.3%;品牌图形广告市场次之,份额为27.7%,两者较上季度双双下降。本季度垂直搜索广告表现亮眼,以淘宝为代表的购物搜索依托强大的网购平台快速成长,市场份额增长到18.3%;视频贴片广告表现同样抢眼,广告收入大幅增长,市场份额增长到8.8%。

2012年Q2网络广告市场总体规模较2011Q2增长了74亿元。这其中搜索引擎贡献了24.4亿,是市场增长的中流砥柱;垂直搜索贡献了22.9亿、视频贴片广告贡献了10.4亿,占到了全部增量的一半,同时这两个领域的同比增长均超过100%,成为市场增长的主要动力。

Q2在线视频行业收入旺季翻番

根据艾瑞发布的“2012年第二季度在线视频核心数据”显示,2012年第二季度中国在线视频行业市场规模达到29.9亿人民币,环比上一季度上涨68.2%。

其中,在线视频广告收入23.5亿元,占总收入的78.6%,同比一季度增长102%。其中,综合视频网站广告收入17.8亿,环比增长104.7%,同比增长164%;门户视频网站广告收入3.1亿,环比增长118%;网络电视台广告收入为1.9亿,环比增长45%;其他媒体广告收入0.8亿,环比增长60%。

在线视频行业盈利模式趋向多元化发展,但是广告收入在在线视频行业中的份额比重难以撼动,受益于二、三季度广告旺季的影响,整体广告投放金额比一季度有比较大增幅,视频服务作为近两年发展最为迅速的网络服务,广告收入也间接获益,取得大幅增长。

根据iAdTracker监测数据显示,2012Q2门户视频网站、在线视频软件及综合视频网站广告主分别有463、600和1100家,综合视频网站依然是广告主数量最多的在线视频媒体。

另据iUserTracker监测数据显示,在线视频已经超越搜索服务和社区交友,成为中国用户规模最大的网络服务,2012年5月用户规模达到4.2亿。但是相对于用户数量而言,综合视频网站的广告收入在效率上明显低于门户网站,综合视频网站的广告价值被低估,艾瑞预计,未来综合视频网站的广告主数量以及广告收入份额将会持续增长。

根据iAdTracker监测数据显示,2012Q2影视剧集和网页游戏广告投放天次分别占到所有广告投放天次的1.9%和3.7%,这两部分广告投放主要用于库存流量的释放。目前,视频网站的库存流量使用主要有两种方式:核心资源的推广和网页游戏的联合运营,其中,核心资源主要是热播剧内容,其推广可以吸引更多用户流量,从而带动更多广告投放;与网页游戏的联合运营则是实现流量变现的最高效方式。

今年3月优酷与土豆的合并,对于在线视频行业来说,起到了加速行业盘整的作用,虽然两者具有一定的用户重叠,但是强强联手将会进一步增加版权购买和广告销售的话语权,优势体现在版权内容、自制实力、用户规模及媒体影响力上。

艾瑞预计,优酷与土豆的合并使企业优势更为集中,媒体价值向传统媒体靠拢,迫使中小视频企业转型,走向更为垂直化的细分领域,或者寻找其他的发展方向。优酷土豆的合并同时也会加速产业链的完善,除了自制实力的提升,随着合并的深入,相信在线视频企业也会在在线发行、线下合作上开展更多的活动。

Q2搜索引擎市场规模68.7亿元

规模回升增速放缓

第二季度中国搜索引擎市场规模68.7亿元,环比增长25.2%,同比增长55%。搜索引擎市场整体发展稳健,保持较快增长。消除了假期对一季度带来的负面影响之后,二季度搜索市场规模实现了较大幅度回升。但受二季度中国整体宏观经济增速下降的影响以及移动搜索流量变现能力的限制,市场规模同比增速有所放缓。

从市场竞争格局来看,第二季度百度在中国搜索引擎市场中的绝对优势地位得到进一步增强,市场份额由77.6%扩张到79.4%;搜狗保持增长态势,由从2.6%上升到2.9% ;谷歌中国市场持续被压缩,由17.9%降至16.2%;此外,搜搜占比由1.5%微降至1.4%,其他企业占比下降至0.2%。

艾瑞认为,三季度搜索广告市场将会继续保持稳定增长势头。但受中国整体宏观经济因素影响,同比增速预计将会继续下降。在竞争格局方面,百度仍将保持绝对领先地位。受整体经济疲软影响,其三季度业绩增长压力较大,但仍将保持增长态势,市场份额将进一步扩张。跨领域推荐引擎技术的研发和百度联盟3.0的上线将有促其发展。谷歌中国搜索业务发展平缓,转向网络广告产业链上谋求新增长,力推doubleclick平台,但市场份额存在进一步下滑的可能性。搜狗借助输入法和浏览器的入口作用,业绩快速增长;搜狐回购搜狗股份显示出对其强烈的信心,即将推出的“探索引擎”也将对其业务有所推动,下季度市场份额有望进一步提升。腾讯组织架构重组显示搜搜今后会将发展重心转向移动领域,但受移动流量变现能力限制,其业绩增长恐将放缓。中国搜索引擎市场流量渐趋饱和,企业营收能力的提升将从对流量增长的依赖转向对流量变现能力的挖掘。

Q2移动互联网市场规模126.5亿元

艾瑞从2012Q2开始,为了与PC互联网市场规模统计口径保持一致,将对移动互联网市场规模统计口径做出相应调整,其中主要是移动购物市场由原来的统计交易规模变为统计其营收规模。

Q2中国移动互联网市场规模达126.5亿元,同比增长108.9%,环比增长18.6%。2012年第二季度中国移动互联网市场仍然保持着良好的发展势头,主要推动因素在于:一是智能终端的加速普及不断促进移动互联网行业的快速发展;二是移动互联网网民规模持续增长,对移动网络服务存在巨大需求;三是传统互联网公司纷纷加紧对移动互联网领域的布局,推动了移动互联网整体市场的发展。从市场发展趋势来看,移动互联网继续保持高速发展的增长态势,具体到各个细分领域,移动购物、移动营销和移动搜索都保持着较高的增长速度,虽然移动互联网行业尚处于起步发展阶段,但每个细分领域都处于高速增长的发展阶段。

移动增值仍然是移动互联网最大的细分行业。但是移动增值市场占比进一步下降,占整体市场规模的56.6%,主要是由于传统增值服务受到新型移动增值服务的影响,逐渐进入成熟发展阶段并有下滑趋势,而新型增值服务的实际营收目前尚不明显。移动购物受到传统电商快速发展的影响,处于高速增长的态势。此外由于智能终端的进一步普及和广告主认知的不断提高,移动营销和移动搜索行业市场规模也在不断攀升。

艾瑞预测,2012Q3移动互联网仍将是整个互联网经济中增长最快的领域之一,同时,移动互联网经过一年多的快速发展逐渐趋于理性。其中,移动购物在传统电商企业的积极推动下,将充当引领整个移动互联网增长的重要角色。同时,受到季节性因素的影响,Q3也是电商大力发展的重要阶段。另外,智能终端的加速渗透以及广告主对移动广告价值认知的加深,将促进移动搜索、移动营销等细分行业的快速发展,营收和变现能力将进一步显现。

(内容来源:艾瑞咨