资本账户开放与中国资本市场风险研究

2012-12-22朱太辉

杜 斌,朱太辉

(中国人民大学 财政金融学院,北京 100872)

●经济与管理

资本账户开放与中国资本市场风险研究

杜 斌,朱太辉

(中国人民大学 财政金融学院,北京 100872)

本文借助“蒙代尔-弗莱明”模型,分人民币初始国际化、人民币汇率浮动、资本账户未完全开放和人民币完全国际化、人民币汇率市场化、资本账户完全对外开放两种情形,分析了中国资本账户对外开放资本市场可能遭受的风险以及风险传导的机制。分析研究结果表明,货币政策调整等因素在两种情形下都会通过利率和汇率变动引致资金的大规模流动,借助资本市场需求的追涨杀跌,放大或缩小我国资本市场的需求,加大我国资本市场的价格波动。

资本市场;资本账户开放;资本流动;蒙代尔-弗莱明模型

中国经过30多年持续快速的经济增长,截至2010年,GDP和对外贸易总额排名分别位居全球第二和第一。与此同时,中国经济与世界经济的融合在不断加深,国际地位显著增强。与经济实力和地位的提高相比,我国目前还远不是一个具有国际影响力的金融强国。要达到这一目标,金融自由化和国际化是必经之路,这其中资本账户的对外开放是不可逾越的标志性步骤。

对于资本账户开放对一国经济、金融体系的影响,国内外已出现了不少研究,其中主要探讨的是资本账户开放的利与弊。资本账户开放的支持者认为,资本账户开放可以扩大资源配置的范围,提高资源配置效率,资本从收益较低的发达国家流向收益更高的发展中国家是双赢的结果,能够提升双方的收入水平。对此,Fischer(1998、2003)、Obstfeld(1998)、Rogoff(1999)和Summer(2000)的研究是典型代表。然而,也有些研究反对一国资本账户对外开放,这方面的研究大体可以分为三类:一类是基于实证检验结果的不支持,如Rodrik(1998)在实证中发现,资本账户的开放与投资之间并没有显著的相关关系;发展中国家存在的各种扭曲,极大限制了资本账户开放对提高资源配置效率的促进作用,反而可能提高危机发生的概率;Erichengreen(2001)的研究发现,资本账户的开放与经济增长之间也没有显著的相关关系。笔者认为这主要是因为资本账户的开放对经济的影响关系链多且长,不同国家起主导作用的关系链不尽相同,并且国际政治经济环境也存在很大的不确定性。第二类研究是认为,资本账户的开放会削弱本国宏观经济的自主性,其代表理论就是克鲁格曼的“三元悖论”说,在此不用过多介绍。第三类研究则主要从热钱流动的角度来展开分析的,如Bhagwati(1998)和Stigliz(2000)的研究发现,资本开放对经济效率提高的促进作用是不明显的,但却给热钱的流入提供了便利,恰是这些热钱的频繁流动提高了危机发生的可能性。

以上研究争论表明,资本市场开放对一国经济有益处,也有风险和不确定性。而对于资本市场开放对我国经济的影响,现有的研究大都只是看到其对促进我国金融开放和提高其自由化、国际化水平的有利一面,而忽视了对我国资本市场的稳定性造成冲击而引致风险的可能性。如焦成焕和何枭吟(2009)、姜海川(2006)、熊芳(2009)等的研究。在实现金融对外开放和崛起的过程中,我们必须充分认识到资本市场对外开放的潜在风险,分析清楚国际冲击我国资本市场的机理,只有如此,我们才可以在开放资本账户之前建立和完善相关的制度和安排,进而有效地化解这些冲击和风险。

一、中国金融对外崛起的条件分析

我国要在金融领域提高国际影响力,在国际上获得实际的话语权还有许多事情要做。虽然每一个国家的国情不同,金融发展路径也不尽相同,但货币国际化、汇率市场化以及资本账户的对外开放却是必不可少的步骤,这已成为学界的共识①吴晓求(2010)、戴相龙(2010)等人的研究都涉及到了这方面。。人民币国际化意味着人民币已成为国际贸易和外汇市场的计价和结算货币以及其它国家的外汇储备货币;人民币汇率市场化指的是人民币汇率由市场供求决定,政府很少干预人民币汇率,同时货币政策的自主性加强,不必考虑货币供给的变化对汇率的影响;资本账户对外开放则意味着解除对资金流入和流出的限制,资本可自由地流动,资本市场对所有的国际投资者开放。如果将这三项置于一个三维的坐标图中,那么人民币国际化、人民币汇率市场化以及资本账户对外开放会在不同的方向影响着中国金融的对外崛起。只有这三方面协调发展,中国金融的对外崛起才是一个逐步平衡实现的过程。在人民币国际化、人民币汇率市场化以及资本账户对外开放没有完全达成的情况下,中国金融不可能完全实现对外崛起。目前,我国在这三方面不断推进,但仍处于初级阶段。

1.人民币国际化方面,我国近10年取得了一些进展(如表1所示),其进程在不断加快。目前,人民币已成为我国与周边国家跨境贸易的结算货币,并且已经成为了俄罗斯的储备货币。然而,不论是在国际贸易和外汇市场的计价和结算中,还是在世界各国的外汇储备中所占的份额,与已有的世界货币美元、欧元、英镑和日元相比,人民币都相差较远②美元、欧元、英镑和日元在国际贸易和外汇市场的计价和结算、世界各国的外汇储备中所占的份额可参见朱太辉(2010)。,还只是处于国际化的起始阶段。

表1 人民币国际化进程

2.人民币汇率市场化方面,2005年7月21日我国对汇率制度进行了改革,汇率制度由此从固定汇率制度转变成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。虽然人民币汇率不再盯住单一美元,而是参照一篮子货币、根据市场供求关系来进行浮动,但仍然没有达到汇率的市场化,人民币目前在国际上遭受的升值压力就是这方面的现实体现。人民币汇率市场化是已成为我国汇率制度未来改革的方向,但要真正实现市场化,我国需要逐步减少政府对人民币汇率的干预。

3.在资本账户的对外开放方面①周宇(2008)对我国2002-2007年期间的一系列资本项目改革措施做了较为详细地介绍。,进展缓慢,绝大部分的项目都受到管制。目前只有QFII才可投资境内A股股票和境外股票、境内上市的企业债、可转债、国债、货币市场基金、封闭式或开放式基金,而且QFII在我国资本市场的投资范围也非常有限。总之,我国政府相关部门的审批对外资境内投资和国内资本境外投资方面还有相当大的约束,不论是对于资本流入还是流出,我国资本账户实现完全对外开放还很远。

在金融国际化趋势日益增强的背景下,伴随着人民币国际化和人民币汇率市场化,资本账户对外开放在促进我国金融对外开放和发展的同时,是否也会引致或放大我国资本市场的风险?如果会,这些风险的形成机制又是什么呢?

二、资本账户未完全开放下的资本市场风险

目前,人民币已经开启了国际化的进程,人民币汇率实行的是有管理的浮动汇率制度,资本账户的限制也在不断放松,但都还没有完全实现各个方向的放开。所以,如果要研究中国金融对外崛起过程中资本市场风险的变化,需要在人民币初始国际化、人民币汇率浮动以及资本账户未完全开放和人民币完全国际化、人民币汇率市场化以及资本账户完全对外开放两种情形下分别进行分析。

如果人民币没有完全国际化、人民币汇率为浮动汇率,而中国的资本账户对外只是有限开放,由布朗森(Branson,1977)建立的汇率决定的资产组合分析方法可知,货币供给的变化、人民币汇率的升降等必然会诱发资金流的变化和资产组合的调整,进而引起资本市场的价格波动。下面我们将借助蒙代尔-弗莱明模型(Mundell-Fleming Model),以货币当局增加货币供给为例,分析中国金融的对外开放和崛起是如何引致和加大资本市场价格波动的。

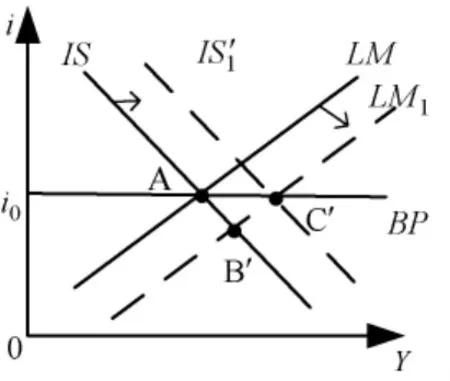

图2 资本账户未完全开放下的货币政策效应

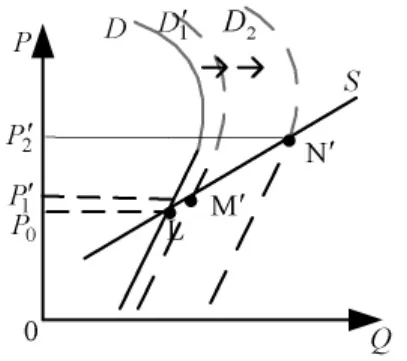

图3 资本账户未完全开放下的资本市场波动

在浮动汇率制度下,根据蒙代尔-弗莱明模型,假定货币当局增加货币供给,反映在图2中,即货币市场均衡线由初始的LM向右移动到LM1,国内利率会因此下跌。在我国资本账户当前没有完全对外开放的情形下,资金还不能自由流动,利率的下跌会引致资金流在两方面发生变化。在国内,利率的下跌、银行存款利息降低,这会增加国内其它金融资产的需求,在我国特别是股票投资的需求,从而推动金融资产价格的上涨;同时,我国利率下跌后,一部分资金会流出到利率更高的国家。所以,在此情形下,货币供给的增加会刺激本国资本市场的需求,推动资本市场价格的上涨。如图3所示,P为金融资产价格,Q为数量,曲线S为金融资产的供给曲线,D金融资产的需求曲线。需要说明的是,这里的需求曲线D在低价位区间为一条向右上方倾斜的曲线,当价格上涨到一定高度后,需求曲线D又会转变成常规的向左上方倾斜的需求曲线。这是因为对于金融资产而言,比如股票,在价格处于相对低位时,其需求具有追涨杀跌的性质,其价格也通常会表现出“强者恒强,弱者恒弱”的特征;而在价格上升到一定的高位后,金融资产的需求量与价格的反向关系就会出现(孙建平,2004)。当货币供给增加导致国内利率下降后,由于利率降低导致资本市场的资金流入增加,金融资产的需求从图3中的D向右移动到D,其价格也将会由P0上升到P1。这是货币供给增加导致利率下降后的情形,也就是图1中B点对应的情形。

然而,在资本账户不完全对外开放下情形下,上述还不是资本市场对货币供给增加的最后反应。在利率下降后,本国资金外流,本国货币的汇率会遭受贬值压力。本币贬值后,在“马歇尔-勒纳”条件成立和国内吸收倾向小于1的情况①即随着国民收入的增加,本国的消费、投资等需求也会增加,但增加额小于国民收入的增加额。在这种情况下,本国消费、投资等需求的增加额与国名收入增加额之间的差距便转化为净出口。下,这将会刺激本国净出口的上升和本国产出的增加,推动国际收支均衡曲线BP和商品市场均衡曲线IS向右移动,一直到BP1和IS1。在曲线BP和IS右动的过程中,利率会从B点对应的i1逐步提升,本国出口增加,本币汇率不断上升,贸易状况也会日益改善,资金也因此逐步回流。同时,由于金融资产的需求具有追涨杀跌的性质,所以由贸易状况改善而回流的资金会继续流入资本市场,扩大资本市场的需求,即图3中的金融资产需求曲线D1会继续向右移动到D2,在资产供给不变的情况下,金融资产价格会进一步上升到P2。

P2最终会上升到什么样的位置,这要看货币贬值对刺激国内需求和改善国际贸易状况的效用,反映到图2中,这表现为曲线IS1和BP1的交点C的最终位置,也就是该国货币供给增加后重新实现内外均衡的位置。分析曲线BP和IS的方程,可以得出两者移动距离的决定因素。

式中:a为自发性消费,β为边际消费倾向,即为消费对收入变动的反应程度;b为自发性投资,d为投资对利率变动的反应程度;g为政府支出,t为税率;er为实际汇率,q为自发的净出口,γ为净出口对收入变动的反应程度,n为净出口对汇率变动的反应程度。从(1)和(2)可以看出,如果d越小,即投资(实体投资)需求对利率变动的反应越小,则IS的斜率(绝对值)越大,则增加的货币供给分流给实体经济的就会越少,而分流到资本市场的就会越多,对资本市场价格波动的影响越大;如果资金流动的利差敏感系数σ越大,BP曲线的斜率越小,资金的跨国流动对国际收支的影响越大,利率也就越可能回归到货币供给增加前的水平。总之,点C的位置越接近于点A的高度,即利率越能恢复到货币供给扩张前的水平,回流的资金就会越大,金融资产的需求就会越大,其价格P2也就会越高。

此外,金融资产价格P的上涨幅度如果能够弥补利率上升和本币汇率上升导致的资金成本的增加,那么资本市场资产价格的上涨也会吸引国际资金的流入,从而推动金融资产价格上升到比P2更高的位置。

三、资本账户完全开放下资本市场的风险

与资本账户未完全对外开放的情形相比,资本账户完全开放情形的区别在于,配合人民币的国际化和人民币汇率的市场化,资本在本国的进出将完全自由,资本账户的变化将主导我国国际收支状况。

在蒙代尔-弗莱明的分析框架下,如图4所示,仍然是浮动汇率制度下的情形,假定货币当局还是增长上述的货币供给,即货币均衡曲线由LM向右移动到LM1。在资本账户未完全开放的情形下,资金可以自由快速地流动,不会遭受任何限制,所以在货币供给增加引致利率下跌时,会有大量的资金流出,由于此时货币当局不会干预外汇市场,所以人民币汇率会大幅下降以保持外汇的供求平衡。对于资金流动而言,一开始利率的下降会引致大量外流,相对资本账户未完全开放的情形而言会减少资本市场的资金流入量,从而使得金融资产的需求增加相对减少,金融资产价格的增长额度也会相应缩小。在图5中,这表现为M′对应的金融资产价格水平P′1小于图3中M点对应的金融资产价格水平P1。然而,资本账户完全开放情形下,资金的大量外流会导致人民币迅速贬值,从而带动净出口和产出的上升,但相对于资本账户未完全开放的情形而言,这会更大的改善该国的对外贸易,更快地引致资金回流且与资本账户未完全开放情形不同的事,这一过程会一直持续到利率回升到初始货币供给扩张前水平的C′点为止,所以回流的资金额也会更大。相对于图2中的C点,C′点利率水平会更高,因为国际收支改善而回流的资金更大。由于在达到C′点之前,利率水平都会低于初始均衡位置A点的水平,所以银行存款的利息收益率也肯定小于金融资产的收益率,所以因国际收支改善回流的资金会流入资本市场,带动更大的金融资产需求,使图中的金融资产需求曲线由D′1会向右移动到D′2,金融资产的价格在其需求追涨杀跌的推动下,会从M′点的P′1上升到M′点的P′2。需要说明的是,由于在资本账户完全开放的情形下,因国际收支改善而回流的资金要大于资本账户未完全开放的情形,所以图5中最终资产价格P′2会大于图4中的P2。

需要说明的是,上述的分析框架是以货币供给变动为例展开的,但同样适用于我国其它经济政策的调整或者国外经济、金融形式(如国外利率)的变化对我国资本波动的分析,在此不再赘述。

图4 资本账户未完全开放下的货币政策效应

图5 资本账户未完全开放下的资本市场波动

四、结论及启示

本文借助“蒙代尔-弗莱明”模型,分人民币初始国际化、人民币汇率浮动、资本账户未完全开放和人民币完全国际化、人民币汇率市场化、资本账户完全对外开放两种情形,分析了中国资本账户对外开放资本市场可能遭遇的风险,以及风险传导的机制。结果表明,货币政策调整等因素在两种情形下都会通过利率和汇率变动引致资金的大规模流动,借助资本市场需求的追涨杀跌,放大或缩小我国资本市场的需求,加大我国资本市场的价格波动。

对我国开放资本账户的启示是,政府应当推进相关制度建设,以避免资本账户开放对我国资本市场造成的过度冲击。

[1]Fischer,S.,Capital Account liberalization and the Role of the IMF[J].Prepared for the Conference on Development of Securities Markets in Emerging Markets, Washinton DC,October 28,1997.

[2]Obstfeld,M.,The Global Capital Market:Benefactor or Menace?[J].JournalofEconomicPerspectives,1998(12):9-30.

[3]Rogoff,K.,International Institutions for Reducing Global Financial Instability [J].JournalofEconomic Perspectives,1999(13):21-42.

[4]Rodrik,D.,Trade Policy and Economic Performance in Sub-Saharan Africa[J].NBERWorkingPapers,1998:6562.

[5]Eichengreen,B.,The EMS Crisis in Retrospect[J].CEPRDiscussionPapers2704,2001.

[6]Stiglitz,J.E.,Capital Market Liberalization,Economic Growth,and Instability[J].WorldDevelopment,2000(28):1075-1086.

[7]焦成焕,何枭吟.资本账户开放下的金融风险分析[J].经济与管理,2009(12):73-76.

[8]姜海川.从世界强国崛起看金融革命对经济的引领作用[J].中国金融,2006(9):38-39.

[9]熊芳.制度质量与资本账户开放:基于中国的实证检验[J].金融发展研究,2009(8):8-12.

Research on the Risks of China's Capital Market under the Capital Account Liberalization

Du Bin,ZHU Tai-hui

(School of Finance,Renmin University of China,Beijing 100872,China)

Existing researches on capital account liberalization in China only focus on the benefits to the liberalization and internationalization of China'finance,while ignoring its impacts on the stability of China's capital market.In fact the latter is always more important.The liberalization can be divided into two cases.One refers to the initial internationalization of RMB,RMB exchange rate floating and half liberalization of capital account,and the other refers to fully internationalization of RMB,RMB exchange rate marketization and full liberalization of capital account.The result shows that the change of the factors such as the domestic monetary policy in both cases may amplify the volatility of China's capital market.

capital market;capital account liberalization;capital flow;mundellfleming model

F830.59

A

1008-2603(2012)02-0022-05

2012-02-28

中国人民大学科研基金(项目编号:11XNH007)。

杜斌,男,中国人民大学财政金融学院博士研究生;朱太辉,男,中国人民大学财政金融学院博士研究生。

王 荻)