政府科技资助对农业上市公司研发支出的实证研究

2012-12-21吕新业苗延博田德录

吕新业,苗延博,田德录,施 政

(1.中国农业科学院农业经济与发展研究所,北京 100081; 2.中国人民大学农业与农村发展学院,北京 100872; 3.科技部科技评估中心,北京 100081;4.中国农业科学院研究生院,北京 100081)

政府科技资助对农业上市公司研发支出的实证研究

吕新业1,苗延博2,田德录3,施 政4

(1.中国农业科学院农业经济与发展研究所,北京 100081; 2.中国人民大学农业与农村发展学院,北京 100872; 3.科技部科技评估中心,北京 100081;4.中国农业科学院研究生院,北京 100081)

中国是农业大国,农业科技振兴事关中国未来发展战略的实施和实现科技强国的目标。农业上市公司作为农业龙头企业,担负农业科技发展的重任。近年来政府对农业企业的科技资助逐步加大,但资助效果如何至今缺乏数据研究。本文以近两年农业上市公司财务数据为支撑,实证分析政府科技资助对农业上市公司研发支出的影响,结果显示政府科技资助对农业上市公司研发支出促进效应明显,并以此提出政府应继续加大对农业企业科技资助的相关政策建议。

农业上市公司;科技研发;政府科技资助

与其他行业相比,农业上市公司的规模和实力依然偏低,企业自身缺乏具备核心竞争力的农业产品是不可忽视的重要原因。由于受到研发风险、市场结构和自然风险等外部影响,加之研发成果正向溢出明显,农业企业研发投入的积极性普遍不高。这就需要政府对农业企业的研发进行各类资助,降低企业的研发成本和研发风险,促进企业增加研发支出。

近5年政府对农业企业研发资助的个数和比例逐步上升 (见表1)。农业部数据显示,2008—2010年,政府对农业企业的研发补贴分别为5.75亿元、8.32亿元和10.54亿元,分别占当年农业企业总利润的10.62%、11.04%和13.79%。2006年政府资助农业上市公司研发资金1.53亿,当年资助范围涉及26家企业;2010年政府资助农业上市公司的研发资金达3.96亿元,资助额较4年前增长158.8%,共有64家农业企业获得资助,占全部农业上市公司的71.9%。

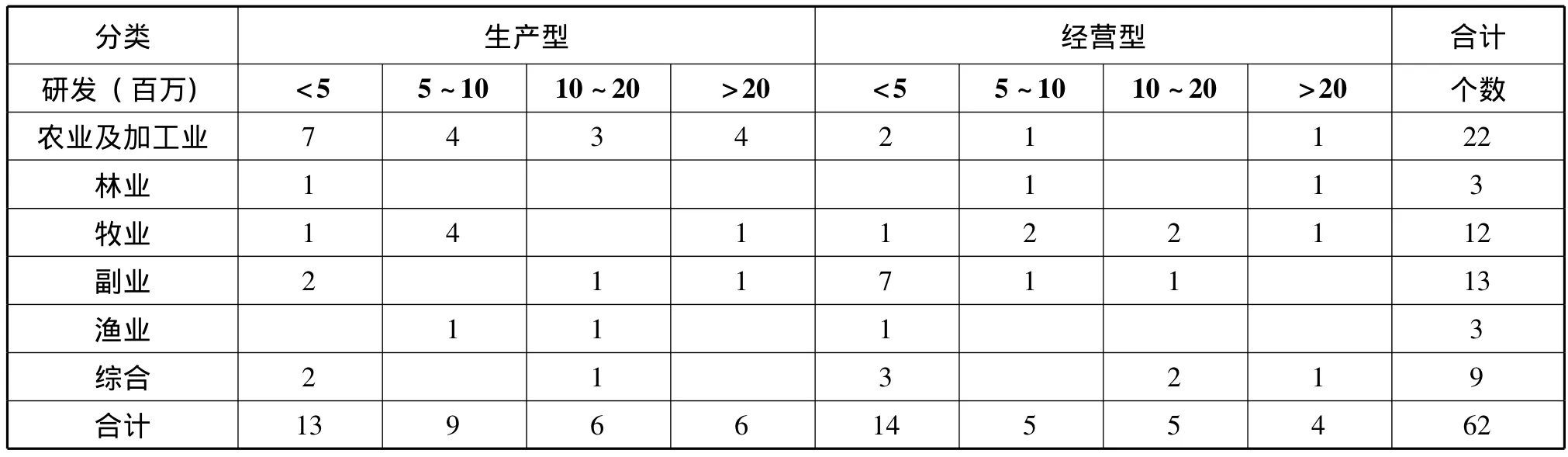

表1 近5年政府资助农业企业研发概览

随着政府对农业企业研发资助的加大,一个重要的问题是政府科技资助与农业上市公司研发支出的关系如何,农业上市公司研发支出是否因政府科技资助而得到了促进,政府以什么样的方式资助企业研发效果更好?如果证明政府科技资助确实促进农业企业研发支出,则说明政府科技资助有效,应继续加大科技资助;如果不能保证政府科技资助促进农业企业的研发支出,则容易造成资金浪费和效率低下,损害政府资助的初衷和农业科技的发展,政府应转变科技资助方式。

1 文献回顾

政府科技资助对企业研发支出会产生各种效应。尽管国内外学者在该领域进行了大量研究工作,但究竟产生何种效应至今仍无定论。Scott研究发现政府科技资助对企业研发支出有明显促进作用,他通过行业数据发现政府科技资助时间越久,资助目标越明确,促进效果越明显[1];Guellec对19个国家的企业数据长期分析得出,政府科技资助与企业研发支出的关系呈倒U型,并测算得出拐点是企业研发支出均值的15%[2]。

国内学者程华指出政府科技资助可以增加企业研发支出,但是研发成果的有效性和盈利能力不如企业利用自筹资金[3];朱平方运用数据构建计量模型,分析得出政府科技资助能显著促进企业研发支出,促进系数为1.17,且政府科技资助越稳定长久,促进效果越好[4];李永认为政府对企业资助促进效果更大,但政府资助科研院所的研发效率更高,政府资助科研院所研发有助于增加企业研发支出[5]。

相反,古勒斯认为政府科技资助使得各类研发要素的需求加大,要素价格上升,企业会由于研发的机会成本过高而选择放弃,出现随着政府科技资助加大企业研发支出会减少的情况[6];Lichtenberg研究发现当企业通过努力和竞争获得了政府科技资助,企业会增加研发支出且效果显著,相反当顺其自然地获得了政府科技资助,企业不会增加研发支出[7];Mamunea发现政府科技资助会减少企业研发支出,因为政府科技资助助长了技术外溢,破坏市场的公平竞争,对没有获得资助的竞争对手的研发支出产生外部挤出效应[8]; Dasgupta认为市场中成果溢出明显时,企业会降低研发投入,更愿意做追随者和模仿者,以低成本获得溢出的利润,会出现对社会科技发展不利的“囚徒困境”[9];赵付民分析发现,政府科技资助对企业研发支出会产生挤出效应,而资助给科研院所会有较大的促进效果[10];许治研究表明政府科技资助与企业研发支出负相关,且中央政府科技资助的挤出效应大于地方政府[11]。

2 模型构建

由于农业企业研发风险多样,研发项目多为重点基础农学和应用类农产品研发,农业企业急需政府资助来开展研发,形成自身核心竞争力。因此政府对其科技资助更有可能会促进企业的研发支出,所以本文假设:政府科技资助对农业上市公司研发支出起促进作用。

实证研究的基本思路是把农业上市公司科技研发支出作为被解释变量,政府科技资助作为解释变量,其他相关因素作为控制变量,然后进行回归。

基本模型是:RD=βGI+Xδ+ε

其中RD表示农业上市公司科技研发支出,GI表示政府科技资助,X表示影响农业上市公司研发支出的其他控制变量,ε表示随机误差项;β表示政府科技资助的回归系数,表示政府科技资助对农业上市公司研发支出的“净影响”。当回归系数显著为正时,表示政府资助对其研发支出有促进效应;当回归系数显著为负时,表示政府资助会减少其研发支出;当回归系数不显著时,无法判定政府科技投资对农业上市公司研发支出的影响效果。

熊彼特认为在资源有限的条件下,规模较大的企业在资金、技术、抗风险上都存在较大优势,这些优势是促进研发的基本条件,所以大规模企业研发积极性更强。本文认为只有规模较大的农业企业才有足够的研发资金去承担相应风险,同时产出的科技成果也能够更快应用于市场。所以企业规模会影响研发支出,应作为控制变量。

研发是高投入、高风险、低产出的活动,企业只有在资金充足时才能较好完成研发任务。充足的资金可以来源于企业收入和利润,也可以由负债融资提供。Bald和Thomton都发现财务中负债比率与研发投入负相关。可以看出效益好的企业会利用自有资金进行研发,所以本文认为企业效益会影响研发支出,应作为控制变量。

技术和人才是研发成功的保证。当企业具备足够研发实力时,可以降低研发风险,更好地完成研发任务。Lang研究认为高绩效的技术人才与研发投入正相关。可以看出技术实力越强的企业,研发投入时有更大的信心和把握,已有的技术和经验会帮助企业克服研发瓶颈。本文认为企业技术实力会影响研发支出,应作为控制变量。

3 数据来源及样本选择

本文选取我国现今62家农业上市公司,以其2009年和2010年公布的财务报表作为数据来源。选取原则如下:

为保证样本的有效性,首先剔除 ST公司、*ST公司等业绩异常的公司,其次按照农业上市公司所处类型,从农林牧副渔等均衡挑选,最后是挑选的企业样本必须有完整的研究所需要用到的各项财务数据。本文研究的各项财务报表均来源于巨潮资讯网。

表2 选取变量名称、含义汇总

衡量研发支出包括研发强度和研发支出具体值两个指标,理论上使用研发强度更加科学,但由于研发强度数值差异较小,本文认为实证分析中研发支出具体值更适合计算和统计,更能反映企业研发的真实水平和差异大小,直观性更强,所以本文将农业上市公司研发支出具体数值作为被解释变量。2006年颁布的新会计准则增加科目“开发支出”并在报表附注中表示为:对于前期研究阶段的支出,于发生时确认为当期损益;中期研发阶段的支出确认为无形资产;研发活动结束后研发支出确认为“管理费用”中披露的“研发费用、研究开发费、技术开发费、科研费”等。由于不同企业做法不同,需要在选取数据中区别对待并逐一查找。政府研发资助在“营业外收入”中的政府补助里,通过挑选政府补助明细中与科技研发相关的补助,最终确定政府研发资助的数据。

此外,在控制变量选择上,本文选择财务报表中的总资产、资产负债率表示样本企业的规模和偿债能力。其中资产负债率用负债与资产的比值表示,它衡量企业融资后资金利用情况,作为财务杠杆指标衡量企业的偿债能力。选择利润率和主营业务增长率表示企业效益和盈利。利润率用总利润与主营业务收入的比值表示,主营业务增长率用连续两年主营业务收入的差值与前一年主营业务收入的比值表示,它代表企业当前运营能力、获利能力和未来发展能力。选择技术资产比率、技术人员比率表示企业的技术资产和人员。技术资产比率用无形资产、在建工程、生产性生物资产、开发支出各项之和与企业总资产的比值表示(见表2)。

4 描述性分析

样本中有11家农业企业资产规模在10亿元~50亿元之间,占全部农业企业的50%,生产型企业和经营型企业都有一半企业资产在10亿元~50亿元之间。横向对比看,农业及加工业企业多为生产型企业;牧业企业中,生产型和经营型企业分布较平均,规模集中在百亿元以内;副业、渔业及综合涉农企业中,生产型企业有10家,经营型企业有15家。纵向对比看,资产规模小于10亿元的企业共13家,占20.9%,资产规模在10亿元~50亿元之间的企业共30家,占48.4%,资产规模超过百亿元的大型上市公司只有7家,占11.3%。可以看出农业上市公司多数为中小型企业,资产规模小于50亿元的企业近七成。

样本中生产型农业企业资助金额差距较大,从资助500万元以内到资助1000万元以上的企业分布均衡。林业企业和渔业企业得到政府资助金额较低,普遍都在500万元以内;牧业企业有8家得到政府科技资助在500万元以内,也有2家资助超过了1000万元;副业企业和牧业企业类似,有9家企业受资助额在500万元以内;综合涉农企业则有6家企业受政府科技资助超过了500万元,占据其2/3。纵向对比看,共有37家企业受政府科技资助金额在 500万元之内,占全部样本的60.7%,有15家企业资助额小于1000万元,真正得到千万元以上政府资助的企业仅有10家,占16.1%(见表3)。

表3 样本分行业政府资助规模概述

生产型农业企业研发支出幅度较大,各分段内研发支出数额较为均衡,经营型农业企业研发支出多为千万元以下。牧业企业有一半研发支出额在500万元到千万元之间,研发支出超过2000万元的也仅有2家;副业经营型企业有7家研发支出不足500万元,整体研发支出偏低。纵向比较看,有27家企业研发支出小于500万元,占样本的43.5%,其余各研发金额段的企业数量分别为14家、11家和10家,分布较为均衡。(见表4)

表4 样本分行业研发支出概述

农业上市公司研发支出总体较为理想,平均达到1100多万,但各企业研发支出幅度较大。政府对农业上市公司的科技资助情况与企业研发投入类似,政府在2010年对样本企业平均研发资助600余万,相对于我国高增长的GDP而言,用于农业科技领域的研发资助偏低。政府对不同企业研发资助的幅度更大。资产负债方面,样本企业基本保持了稳定和安全的资产负债率,平均资产负债率在56%,略高于国际通行最佳的50%;但也有资产负债率仅为3%的金新农饲料,说明该企业没有充分利用上市带来的资金融通更好地发展;获利方面,样本利润率偏低,平均利润率仅为12%,而且出现了部分负增长的农业企业;主营业务增长率方面,过去两年样本企业表现出较好的可持续发展能力,平均增幅在21%;技术资产和技术人员方面,与IT、生物类上市公司相比,农业上市公司技术资产和技术人员比率较低,研发队伍规模偏小(见表5)。

表5 各研究变量描述性统计

农业及加工业企业在研发支出均值和样本均值持平,政府资助、主营业务增长率、技术资产比率和技术人员比率的均值略高于样本均值,资产负债率、利润率的均值低于样本均值;林业企业在技术资产比率、技术人员比率的均值大幅超过样本均值,政府资助、资产、利润率的均值大幅低于样本均值,研发支出、资产负债率和主营业务增长率的均值略低于样本均值;牧业企业研发支出的均值大幅高于样本均值,资产负债率和利润率的均值略低于样本均值,政府资助、资产、主营业务增长率、技术资产比率、技术人员比率的均值与样本均值持平;副业企业在资产、主营业务增长率、技术人员比率的均值高于样本均值,研发支出、政府资助、资产负债率则略低于样本均值,利润率、技术资产比率的均值与样本均值持平;渔业和林业类似;涉农综合企业在研发支出、政府资助、资产负债率、主营业务增长率、技术资产比率的均值不同程度高于样本均值,资产、利润率的均值低于样本均值,技术人员比率的均值与样本均值相差无几。

5 实证分析及结果

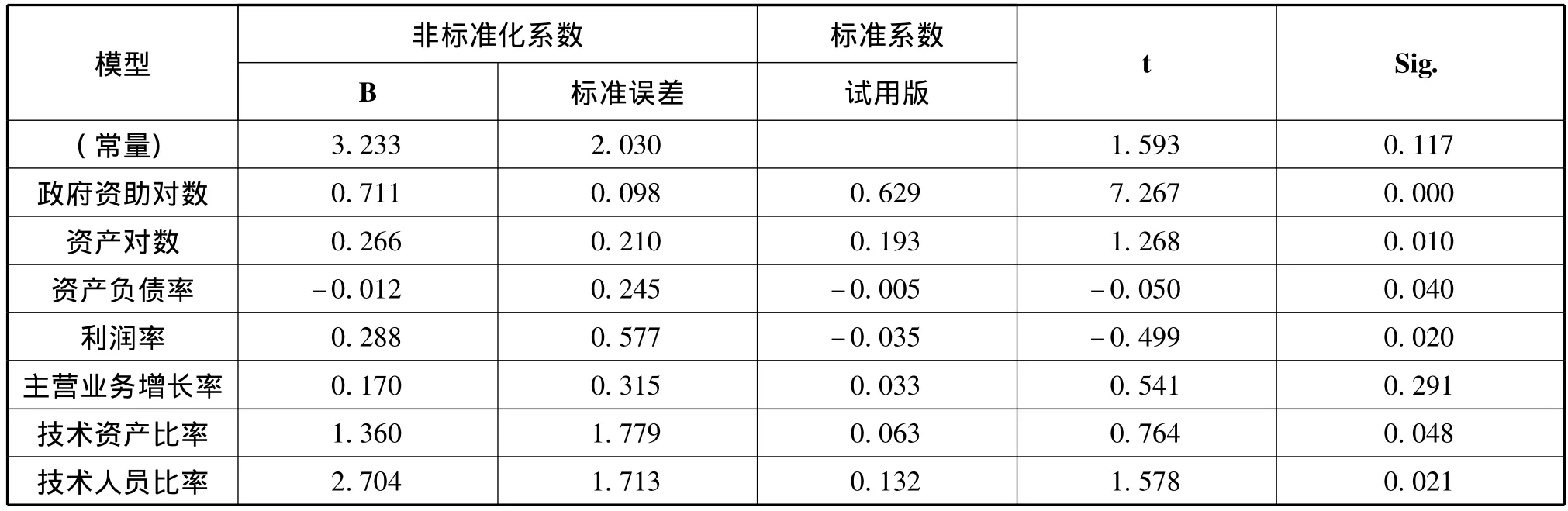

为了保证各变量的数值在同一数量级,本文将企业研发支出、政府科技资助、总资产进行对数转换,进行偏相关分析。结果表明,政府科技资助与农业上市公司研发支出存在十分显著的相关性,相关系数达到0.713。在控制了企业资产、资产负债率、利润率、主营业务增长率、技术资产比率和技术人员比率后,政府科技资助与农业上市公司研发支出在5%水平下显著正相关,促进系数为0.711,即政府科技资助一元,农业企业会相应增加研发支出0.7元。此外,农业上市公司研发支出在5%的显著水平下,与企业自身规模大小、资产负债率、利润率、技术资产比率和技术人员比率显著相关。其中资产、利润率、技术资产比率和技术人员比率与研发支出正相关,资产负债率与研发支出负相关。

多元回归分析结果 (见表6)表明,政府科技资助与农业企业研发支出显著正相关,促进的弹性系数为0.711。按照Guellec所描述企业研发与政府科研资助存在的倒U型曲线理论,我国农业上市公司的研发水平可能处于曲线的上升阶段,因此政府的科研资助对企业研发支出有较大的促进作用,至于何时会到达拐点,拐点究竟是多少,随着时间的推移和数据的大量获取,有待进一步研究。但是现阶段政府应继续加大在资金方面给予农业企业研发活动的资助。结合国务院发布的农业科技一号文件,本文关于政府科技资助和农业企业研发支出的研究结果正好印证了政府对农业企业科技资助应采取的措施和态度。

此外,农业上市公司研发支出与企业资产显著正相关,与资产负债率显著负相关,表明资产规模较大的农业企业,有更多的资金和实力去进行研发,更有能力去承担研发风险和资金需求。也表明农业上市公司有较强的风险规避意识,尽量减少用负债资金进行研发活动,确保资产的效率和盈利能力,降低研发的资金风险,说明农业企业研发支出更多运用自有资金而非负债资金。

表6 政府科技资助与企业研发支出回归分析结果

农业上市公司研发支出与利润率显著正相关,这是由于农业研发周期较长,需要连续的资金支持,所以利润率越高的农业企业,承担研发活动的资质越好。而主营业务增长率与研发支出无显著性关系,可能是由于研发是一项长期活动,当期收入增长程度并不会对当前研发支出产生显著影响,可能会影响下一期研发支出,也可能会通过长期业务收入的增加或降低来影响未来研发支出水平。

农业上市公司研发支出与技术资产比率、技术人才比率显著正相关,农业企业的技术资产是企业研发实力的体现,高技术资产比率能增强企业识别研发机会的能力,是研发成功的保证。

6 政策建议

(1)加大政府对农业企业科技资助力度,鼓励农业企业参与研发活动。

实证分析表明政府科技资助对农业企业研发支出有显著促进作用,政府应继续加大农业科技资助力度,同时引导金融机构向农业科技领域放贷,制定合理的研发项目并鼓励农业企业积极参与。严格审核参与项目研发的农企资质,完善研发过程的监督和管理,降低政府科技资助打水漂的概率。同时要完善产权保护制度,对农业企业研发可行性进行评估,对研发成果的应用价值提供参考标准。对大中型农业企业,政府要鼓励其树立研发主体意识,建立研发中心开展重点领域的研发,监督研发资金使用情况,重点保护研发成果,减少技术溢出,保证市场竞争公平性;对中小型农业企业,政府要对其研发行为进行规范治理,资助具有社会经济效益的研发项目,监督科技资助使用情况,集中优势资源对重点农业和特色农业给予扶持,提高资源利用率。

(2)突破农业科技创新体制障碍,完善农业科技创新机制。

现阶段,农业科技体制落后是阻碍农业科技发展的因素之一,我国农业研发成果30%得到推广和应用,70%停留在论文和理论层面。研发成果转化率偏低,不仅损害企业研发的积极性,也增加了成果应用的成本。面对这种情况,政府要在农业基础研究领域承担资金和技术投入,突破农业技术瓶颈,整合农业科技资源,完善农业科技立项机制和评价机制,重点资助成果转化率较高的农业研发项目,加大成果的应用和推广。此外政府要鼓励社会资金和风投资金投资农业科技研发,提高资本市场对农业科技研发的支持。

(3)规范农业企业经营方向,合理指导农业企业规模性发展。

面对部分农业企业“背农”经营的现状,政府要强制命令其恢复主营农业业务并给予一定惩罚措施。证监会要严格审核农业企业上市的I P O申请,明确上市的真实目的和未来发展规划,监督农业上市公司的主营业务范围和资金使用情况,对科技研发给予融资支持。另外,实证分析表明农业企业的研发投入与资产和效益显著正相关,因此政府要鼓励中小型农业企业做大做强,规范大型农业企业的兼并重组,充分发挥农业企业生产经营的规模效益,提升其在研发资金、研发人员等方面的优势和抵御研发风险的能力。

[1]Scott.Foreign experience of top management international diversity strategy of U.S[J].Strategy Management Journal,1996,(17).

[2]Guellec.Trade of between the future benefits and riskiness of R&D[J].Journal of Accounting and Eeonomies,2003.

[3]程华.政府科技投入对企业R&D支出的效应分析[J].西北大学学报,2005,(2).

[4]朱平方.政府科技投入对企业R&D支出的效应分析[J].西北大学学报,2008,(2).

[5]李永,李新运.政府科技投入对企业R&D影响的实证研究[J].资源开发与市场,2009,(8).

[6]古勒斯.The Key success factors distinctive capabilities and strategic thrusts of top SMEs[J].Journal of Business Research,2001.

[7] Lichtenberg.Information technology as competitive advantage:The role of human,business[J].Strategic Management Journal,1987.

[8]Theofanis P.Mamuneas:Spillovers from Publicly Financed R&D Capital in High-Tech Industries[J].Journal of Operational Researeh,2002.

[9]Partha Dasgupta,Economic Policy and Technological Performance[M].Cambridge University Press,2005.

[10]赵付民,苏盛安,邹珊刚.我国政府科技投入对大中型工业企业R&D投入的影响分析[J].研究与发展管理,2006,(2).

[11]许怡.中国政府科技投入对企业研发支出的影响[J].云南社会科学,2008,(1).

The Study on the Government Science and Techndogy Subsidies on the R&D of Agricultural Listed Companies

Lv Xinye1,Miao Yanbo2,Tian Delu3,Shi Zheng1,4

(1.Institute of Agricultural Economics and Development,Chinese Academy of Agricultural Sciences,Beijing 100081,China; 2.School of Agricultural Economics and Rural Development,People's University of China,Beijing 100872,China; 3.Sciences and Technology Evaluation Center,MOST,Beijing 100081,China;4.Graduate school,Chinese Academy of Agricultural Sciences,Beijing 100081,China)

As a great agriculture country,the evolution of agricultural technology is the core for agriculture developing.As the tip of agricultural companies,agricultural listed company(ALC in short)is the main power for agricultural technology developing.Recently the government subsidies to ALC have improved gradually,but what's the affection about government subsidies to ALC R&D,lacking of data analysis practical research.This paper will analyze what relationship between government subsidies and ALC R&D activities based on their financial statement as a data source,The result declare that government subsidy in technology has a great positive influence to ALC R&D and suggest that government should increase the subsidies for agricultural R&D continually.

Agricultural listed company;R&D;Government subsidies

2012-07-10

吕新业 (1973—),男,黑龙江克东人;研究方向:粮食安全、合作组织和企业发展战略。

F062.4;S-01

A

(责任编辑 迟凤玲)