社区信用、债权博弈与内生性金融创新

——湖南农村乡村债务化解案例

2012-12-06刘祚祥

刘祚祥

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

社区信用、债权博弈与内生性金融创新

——湖南农村乡村债务化解案例

刘祚祥

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

“债权界定产权”是中国农户基于社区信用而内生出来的一种制度规则,并逐步演变为化解乡村债务的主要手段。论文通过构建一个基于社区信用的产权博弈模型,认为累积在社区信用中的特定社会的制度性知识传统能够降低“产权博弈”的成本,使之成为农村社区的一种非正式制度安排。基于社区信用的“债权界定产权”的产权博弈,是社区信用整合社区信息的一种方式,降低了农村社区中缔结金融合约的成本,从而为农村的内生性金融提供了发展逻辑。

乡村债务;债权博弈;金融创新

一、问题的提出

农村金融市场不发达是制约农村经济发展及其产业结构演变的主要因素,发展一个有效的、竞争性的农村金融市场,是农村金融体系改革的目标。通过长期探索,理论界已经形成的共识是:从根本上解决我国农村金融中的突出问题,不能局限于对当前农村金融体系的小修小补,必须从农村金融体系的整体着眼,以建立一个更完善、更有活力的真正为“三农”服务的农村金融体系。[1]但是,在探索农村金融体系的发展路径的过程中,国内理论界却存在几种不同思路。一种是在我国占主导地位的自上而下式的农村金融“机构观”改革思路,“机构观”改革注重的是农村金融机构的存在形态,忽视了农村经济对金融资源多层次、多元化的需求和农村金融制度金融功能的发挥。在这种改革思路的指导下,农村金融机构只是中央政府设计的产物,所体现的是政府的目标函数。另一种是近几年来兴起的“功能观”金融发展思路,这种思路在分析农村金融发展的时,注重从分析系统的目标和外部环境出发,从中演绎出外部环境对金融的功能需求,然后探究需要何种载体来承担和实现其功能的需求。[2]金融“功能观”的改革思路从本质而言是基于金融的内生理论,它理顺了金融发展与经济发展的内在联系;但是,这种内生的金融交易合约缔结的微观基础却没有得到进一步研究,从而使其缺乏一个可资分析的研究框架。[3]金融“功能观”改革思路的这种缺陷在始于2006年12月的新型民间金融组织改革中暴露无遗,①新型农村金融机构不是从已有的农村金融活动中内生而出,而是采用了新建的方式,也就是重新设计出来的,[4]其结果是尽管农村金融体系多元化的格局形成了,但农村金融体系的功能依然没有得到较大程度地改善。因此,要完善农村金融体系功能,还必须进一步研究农村金融合约缔结过程中的微观基础,探寻其内生的理论依据。本文以湖南农村乡村债务化解为案例,构建了一个基于社区信用的产权博弈模型,认为累积在社区信用中的特定社会的制度性知识传统能够降低“产权博弈”成本,使之成为农村社区的一种非正式制度安排,从而为农村的内生性金融发展提供理论依据。

自20世纪90年代开始蔓延的乡村债务,一度成为媒体与理论界关注的焦点,特别是2006年取消农业税以后,由于乡村债务赖以抵押的村乡提留失去了制度保障,从而使得乡村债务问题完全浮出水面。所谓“乡村负债”是指在乡村区域空间范围内的乡镇政府、各上级单位在乡村的派出机构、村民自治委员会及挂靠在这些单位之下的各种组织之间以及其与国家、金融机构、国有企业等单位在一定的时间内,在发生经济关系的过程中所形成的债务关系的总和。[5]据2006年4月11日《南方农村报》的报道,全国乡村负债的规模约达1万亿,但是,到了2008年,在国家并没有发放专款来化解乡村债务的条件下,曾经被吵的沸沸扬扬的乡村债务渐渐平息了。

乡村债务的化解,既与这些年来中央惠农的宏观政策息息相关,微观上却是农户基于社区信用不断讨价还价的结果。近几年来,中央政府基于城乡一体化发展战略而进行的财政转移支付,通过村集体这一级的时候,村集体的负责人将其纳入了农村社区信用体系,使之对一些债务合约得以修改,化解了原来累积下来的乡村债务。很显然,按照国家的相关政策,截留或者挪用专项财政转移支付的是违法的,但是农户却普遍容许这些做法,在农村社区,欠债还钱“天经地义”;此外,对于村、组所拥有的共有资产,以社区信用为基础通过资本化运作,缔结的各种合约,是化解乡村债务的重要工具。其中最典型的就是农户凭借着对村、组债权的拥有,优先获取社区中的公共资源。事实上,作为对社区信用破坏力量的乡村债务,其内部蕴含着一定的信用资源,通过分解与整合,在新的条件下可以使利益各方形成新的均衡。所以,通过对农村社区中公有资产、共有资源的讨价还价后,重新界定资产的权利,可以实现资产的资本化与证券化,从而促进了农村社区的金融发展。

二、债权界定产权:基于社区信用的经验分析

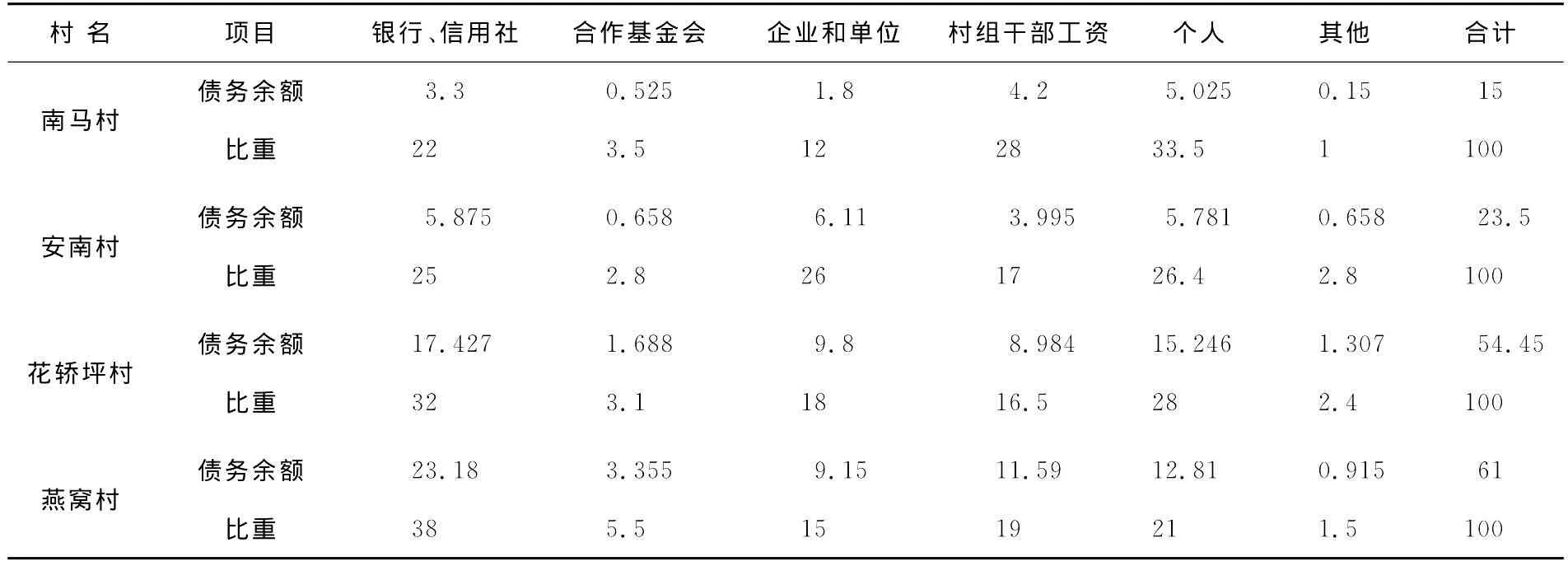

乡村债务的实质是社区信用链的断裂,如何才能使乡村债务链中的信用资源得以重组并缔结新的金融合约呢?通过实践调查,我们发现,在中国农村社区实际存在许多区域性或者临时性的解决方式:如将乡村债务转化为民间债务、乡村资产的资本化、债权置换等。这些经验给于我们研究乡村债务化解以很大启示。为此,我们以湖南4个行政村的调查为基础,通过对其债务来源的统计分析,理顺乡村债务链的各种信用关系,以此来探讨乡村债务的化解之道(见表1)。

从调研数据可以发现,就湘北与湘西南地区而言,村级负债的主要来源是信用社与个人借贷,两者相加最低的安南村为51.4%,最高的花轿坪村则为60%。我们还发现,信用社支农贷款在逐步下降。随着信用社欠款增加,无论是农户还是村集体在信用社中借款的难度增加了。这种“惜贷”行为是信用社的一种理性选择,对于信用社等金融机构来说,由于村级组织偿还能力下降,贷款如果收不回来,不良资产的比例就会相应提高,这将直接影响信用社的持续发展。因此,随着村集体组织信用水平的不断下降,信用社给村级组织的贷款也将随之减少。例如南马村在信用社所贷的3.3万元的借款中,就有2万元是以驻村干部刘某的私人信用做担保借出的。2007年4月即将插早稻秧苗时,村里的水轮泵坏了,如果不能及时修理好,该村500多亩水田将失去种植早稻的机会,那么驻村的刘某将会受到严重处分,在这种制度的约束条件下,他陪同南马村的村长与党总支书记以个人的信用与社会关系,从头堂乡信用社石羊分社借出了2万元钱修理水轮泵。据该村的党支部书记回忆,在1990年代,村组织在信用社随时可以借到钱,进入21世纪,特别是税费改革以后,信用社对村集体组织发放贷款的积极性下降了。而与此同时,村集体组织向个人借款的次数增加,且额度也在增加了。仍以南马村为例,该村基本上没有可以带来现金流的集体企业,一旦需要招待上级领导或者驻村干部,就需要借钱。在没有收入来源的情况下,如何化解这些债务?由此产生的一个问题是,农户为什么还会继续借钱给村集体呢?

表1 湖南样本村级债务来源统计②(单位:万元、%)

我们发现南马村那些借钱给村里的人中,有3个人获得了开采石块的权利,另两个争取了修补码头的工程项目。在我们调研的其他样本村,这种现象也在不同程度上存在,例如,汉寿东岳庙乡的燕窝村的几名债权人就以每年160多元的租金获得了60多亩的水域,以养殖淡水珍珠;澧县宜万乡万花村的村支部书记、村长等该村的主要债权人以68元的租价获得了该村的一个65亩的水库的使用权;洞口安南村临江的滩涂被债权人拿去种植树苗;桃源县泥涡潭乡花轿坪村的一家农户不但是村集体的债权人,而且是乡政府的债权人,他获得了该乡产业结构调整示范农户的资格,获得了相应的开发资金2万元左右,该农户所养的奶牛、草种子等基本上是由开发资金提供的(见表2)。

乡村债权转化为在发展项目、资源开发中的优先权,这是“债权界定产权”的典型案例。而且,这种权利一旦获得,甚至还可以转让,并以此带来现金收益。由此可见,在中国转型期的农村,乡村债务成为农民获取公共资源的一种手段,成为一种产权界定方式。因此,在农村社区当以信用社等为代表的金融机构对乡村组织采取“惜贷”政策的时候,民间对乡村组织的放贷却日益频繁,这是由两者所赖以建立的信用体系的信息结构所决定的。对于正规的金融组织而言,没有证券化的荒山野岭、水域滩涂、乡村公共设施建设工程、农村开发项目等不名一文,毫无价值可言;但是农户对于这些资产的价值比金融机构了解得更为全面,一旦被置于公共领域的租值被农户意识到,农户将会努力获取,从而引起社区成员之间的争夺,其竞争的结果将会导致“租值耗散”。在没有低成本的产权界定方式设计出来之前,村集体的这些共有资产将会置于公共领域,资源将难以开发。农村大片荒山、沙滩没有开发,就是由于没有找到低成本的产权界定方式。在国家还没有正式对各种资源确权的时候,局部地区的农户如要获得这些公共资源的使用,就需要运用社区信用资源,其中通过对乡村基层组织放贷获得公共资源,是农户在长期博弈中内生出来的智慧,是农户理性选择的结果。

表2 乡村债权转化为公共资源开发权的案例统计 单位:元

三、债权博弈:一个完全信息动态博弈模型

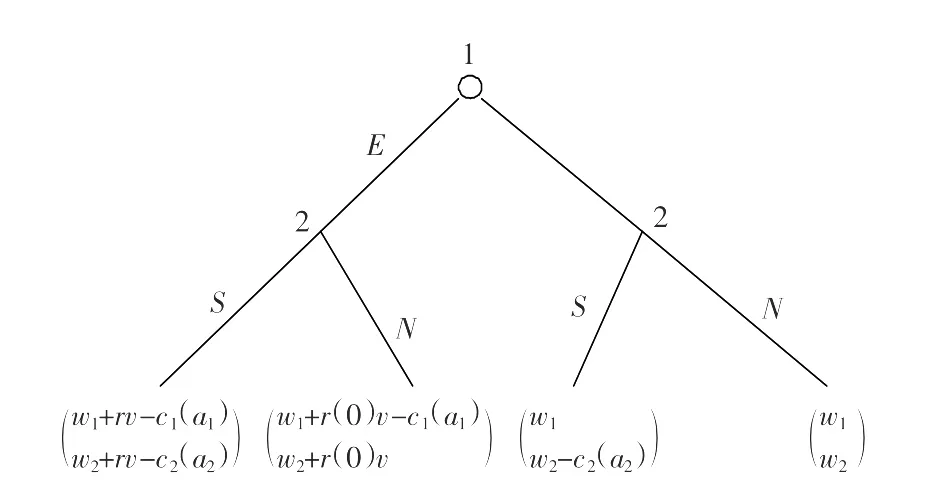

在农村社区,农户对公共资源的获取,事实上就是一个产权博弈过程。公共资源的产权界定基于两个原因,一是界定成本下降,另一个是新技术引进。随着技术进步与对资源禀赋的重新认识,一些原来似乎没有价值的公共资源,将会变得有利可图,从而导致农户对这些公共资源的占有与争夺,出现了所谓的产权博弈。产权就是在既有的约束条件下利益各方讨价还价而缔结的权力束。但是,公共资源的产权界定在经济活动中是一个长期的博弈过程,利益参与方以何种方式进行博弈,受其初始条件(包括了信息结构等)制约。中国农户在转型期中逐步形成的以“债权界定产权”的产权博弈,是利益各方在既有约束条件下选择的结果。我们可用一个二人完全信息动态博弈模型来具体分析农村社区中普遍存在的“债权界定产权”现象。在农村社区,人们的日常交往使相互之间隐藏的信息公开化,并伴随着社区交往的“闲言碎语”而传播。因此,社区成员(包括了社区中的权力部门)之间的信息结构趋于一种对称形式。完全信息动态模型作为对农村社区成员叠代交易的模拟,以完全信息作为假设条件近于现实状况。模型的表述如下:

债权界定产权模型以扩展式博弈来予以构建。在扩展式博弈中设定两个参与者,以参与人1和参与人2来表示。定义w1,w2为参与人1、参与人2的期初财富。v为参与人1所需要界定的资产权利,该产权在期初包含在w2中。a1表示参与人1对产权的界定努力水平,a2表示参与人2的保护努力水平。很显然,c1(a1),c2(a2)分别为两者的努力成本,c1(0),c2(0)=0,且c′1,c′2>0c″1,c″2>0。此外,定义一个参与人1界定参与人2部分产权v的产权界定效率系数,代表参与人1通过努力最终从v中获取的比例:

式中,r为产权v的界定效率系数

由扩展式构建的产权博弈模型由两阶段组成:第一阶段,参与人1在既有的信息结构中选择是否界定产权v(该项资产的价值“本属于”参与人2),其策略空间为{E,N},E表示参与人1选择了通过产权界定来获取资产的价值的策略,N代表参与人1选择不界定产权;在第二阶段,面对已有的信息结构与得益矩阵参与人2做出是否保护v的策略选择。参与人2所面临的策略空间为{S,N},S表示参与人2策略为通过努力以保护既有的产权结构,N代表参与人2作出放弃产权保护的策略选择。

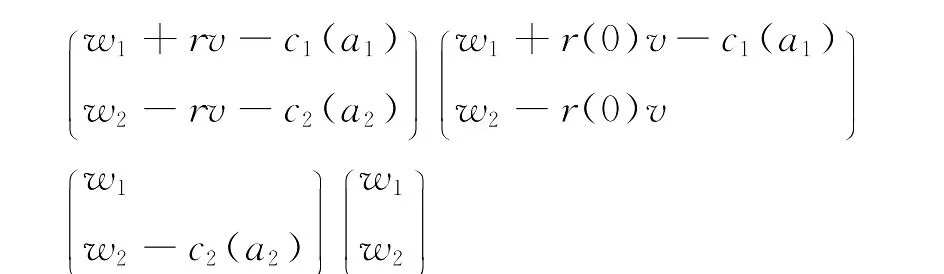

因此,博弈结束时参与人1的财富为:

参与人2的财富为:

图1是采用扩展式表述的该二人博弈结构图。

图1 债权博弈的扩展式表述

图1中的r(0)指r(a1,0),r指r(a1,a2)。把博弈树上所有的“适当子博弈”用它的一个纳什均衡收益来代替,然后在其简化的博弈树上进行逆向归纳(如果子博弈有多重纳什均衡,这就要求所有参与人在那一个将出现的问题上达成一致),一旦在参与人1的第二个信息集上开始的子博弈被它的纳什均衡结果所代替,则债权博弈扩展式所表示的博弈就是一致的。下面分4种情况进行分析。

在第二阶段,N是参与人2的占优策略,当且仅当下式成立:

即:

若(2)式成立,在博弈的第一阶段,N是参与人1的最优行动,当且仅当下式成立:

即:

因此,当(2)、(3)式成立时,产权界定博弈的精炼均衡组合就是(N,N)。如果(2)式成立,而(3)式不成立,精炼均衡则为(E,N)。

与上述博弈相似,若第二阶段(2)式不成立,在第一阶段,参与人1则选择行动E,当且仅当下式成立:

即:

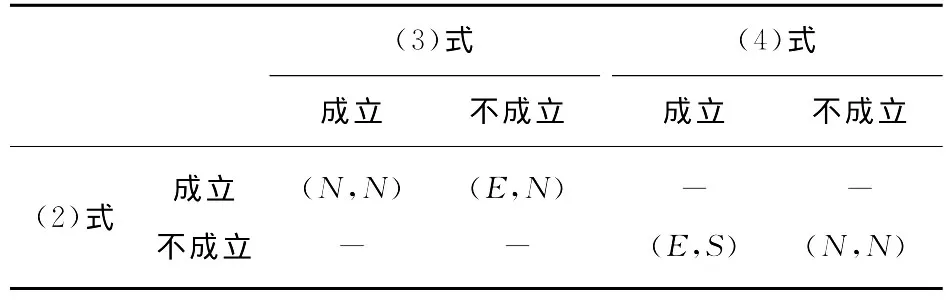

由此可见,博弈的精炼均衡策略是(E,S)。均衡结果是参与人1耗费资源界定v的产权边界,以获取相关价值,而参与人2则进行保护。

如果(2)、(4)式都不成立,那么,产权博弈的精炼均衡策略为(N,N),结果为参与人1不界定v,参与人不保护v,均衡支付向量为(w1,w2)。

综上所述,均衡的条件与均衡结果如表3所示。

表3 博弈均衡条件组合表

现实中的均衡结果取决于(2)、(3)及(4)式在现实中成立的约束条件。在债权博弈的扩展式表述中,参与人1为乡村债务在债权人,参与人2是村集体。在产权边界清晰且法律体系完善的国家,产权界定成本较小,即c2(a2)较小,因而(2)式将不成立,反之(2)式成立。从中国目前的现实来看,法律体系运行效率低下,很显然认定(2)式成立是合理的;另一方面,在扩展式博弈中,由于r(a1,0)较大,而c1(a1)较小,即乡村债权人只需付出较小的努力就能获得较大的界定系数,故可认定(3)式不成立,因此(E,N)才是完全信息博弈中的均衡解。在均衡为(E,N)的债权博弈过程中,参与人1选择界定产权v,而参与人2则忍受参与人1的价值“掠夺”行为。这是农村社区中乡村债务长期存在的制度基础,这种博弈均衡不但与社区中参与人1以及参与人2之间的谈判能力相关,而且与其博弈的标的价值相关。只有当其博弈的标的因为新知识使其置于“公共领域”的价值增加之后,利益相关者的讨价还价才会导致新的产权出现。但是,在产权博弈中,参与人之间的谈判能力如何确定?特定社会中的制度性知识传统在这个过程中起什么作用?

在产权博弈过程中,一方面,由于各参与方谈判能力的差异,被置于公共领域的资产价值上涨时,会遭到参与方的攫取,一般来说具有较强谈判能力的参与方可以掠夺更多的价值;另一方面,由于传统社区中参与人的信息结构处于对称状态,当交易的一方在关于权力界定中获得利益,交易的另一方发现攫取的收益大于其攫取的成本时,也会加入掠夺的行列,利益各方基于公共资源的攫取将内生出高昂的交易费用,从而使这些被置于“公共领域”的资产价值消耗殆尽,出现所谓的“租值耗散”现象。为了使处于公共领域的资产的价值不至于耗尽,理性的交易各方将会基于各自的谈判能力而签订规则,以界定利益各方的行为边界,形成了与此相应的产权合约。但是,产权合约中的相关约定不是平均分配的,是利益各方基于各自谈判能力的均衡解。因此,各参与方的谈判能力在产权的形成中具有非常重要的作用,以致于Umbeck在其博士论文中,通过对美国西部淘金时期的经济事实,论证了“强力界定权力(Might Makes Rights)”的产权博弈规则。在基于农村社区公共资源的产权博弈过程中,债权人有优先获取权,从而使债权人在对公共资源的权力界定中,获得了较强的谈判能力。社区传统的这种非正式制度降低了公共资源在权力界定中的“租值耗散”,从而提高了产权博弈的效率。

在农村社区,没有钱还债,是可以展期的,这是农村社区的历史传统在其信用规则上的体现;但是,一旦债务人有了一定的金钱与财富积累的时候,被认为“欠债还钱”是天经地义的社区规则将促使债务人还款。因此,农村社区的制度性知识传统是其金融交易得以产生的内在动因,信用活动由人们之间的互动博弈所产生的自生自发的扩展秩序所规制。农村社区中自发产生的“债权界定产权”的制度安排,为其缔结新的金融合约提供了前提条件,从而使之可以重组乡村中的信用资源。由此可见,基于社区信用的金融合约是农村金融内生的微观基础。

四、结论

通过对湖南乡村负债的田野调查与理论分析,我们可以得出以下结论:

第一,“债权界定产权”是中国转型期的农村社区农民获取公共资源的一种手段,一种新的产权界定方式。由于存在这种新的产权博弈方式,以致信用社等正规金融机构对村集体采取“惜贷”政策的时候,民间对乡村组织的放贷反而日益频繁。农村公共资源的资产化的实质就是产权博弈过程,农户如何获得在产权博弈中的谈判更强的谈判能力,这是由其参与人所在的具体的社会历史条件决定的,其中,特定社会历史中的制度性知识传统具有决定作用。“债权界定产权”就是这种博弈规则的一个具体的案例。

第二,中国农户在转型期中逐步形成的以“债权界定产权”的产权博弈,是利益各方在既有约束条件下选择的结果。随着新技术引进,一些原来似乎没有价值的公共资源,由于变得有利可图,将导致农户对这些公共资源的占有与争夺,出现了所谓的产权博弈。但是,公共资源的产权界定在经济活动中是一个长期的博弈过程,利益参与方以何种方式进行博弈,受其初始条件(包括了农村社区的信息是对称的这个条件)的制约。

第三,“债权界定产权”的制度创新,为重组乡村中的信用资源奠定了基础,是资产资本化的前提。正规的权属制度是资本的诞生地,在现实的经济生活中,只要通过所有权文件来表述资产,就能从资产中发现并提取资本,使资产资本化。而资产资本化将会进一步激活农村社区的各种信用资源,重修因乡村债务而断裂的社区信用链。因此,农村社区中“债权界定产权”的产权博弈,低成本地界定了社区公共资源的权力边界,为缔结金融合约奠定了基础。

第四,农村内生金融是民间内部自我产生和发展的金融,其发展脉络既要体现内生特征也要体现内发特性,其所遵循的规则主要是分散的个体在相互作用、讨价还价的过程中形成的、彼此认同的规则。因此,内生与社区信用的金融交易,其有效性在于合约能够整合散落在社区中的现成信息,从而降低了缔约成本与履约成本,以此满足农户的金融需求。如何利用农村社区中现有的信息与长期累积的传统,以提高成员之间的信用水平,是农村金融体系的构建的微观基础。

[注释]

①2006年12月,银监会发布了《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,确立了农村金融市场准入政策。从而拉开了新型农村金融机构发展的序幕,为构建多元化的农村金融体系提供了政策保障。

②南马村系湖南西南地区武冈市的一个行政村,安南村系湘西洞口县的一个行政村(此两个村系2008年4月份的调研数据);花轿坪村在湘北的桃源县,燕窝村湘北的汉寿(这两个村系2007年12月份的调研数据);在调查时,合作基金会早已在1999年关闭,但挂在信用社的帐还是可以查到,这些帐正等待核销;武冈与洞口系丘陵地带,所调研的两个村自然条件差,所以农业税不高,而湘北的两个村则属于产粮区,农业税较高。

[1]韩俊.中国农村金融调查[M].上海:上海远东出版社,2007.

[2]钱水土,耀耀军.中国农村金融服务体系创新研究[M].北京:中国经济出版社,2011.

[3]刘祚祥.农资赊销中的金融合约[J].甘肃行政学院学报[J],2009(3).

[4]陈蓉.“三农”可持续发展的融资拓展:民间金融的法制化与监管框架的构建[M].北京:法律出版社,2010.

[5]张德强.乡村债务的合理存量及偿还思路研究[J].农业经济问题,2007,(3).

[6]汪丁丁.产权博弈[J].经济研究,1996,(10).

[7]张五常.经济解释.(卷三)[M].香港:香港花千树出版社,2002.

[8]Y·巴泽尔.产权的经济分析[M].上海:上海三联书店,上海人民出版社,1997.

[9]Umbeck,J.,“The California Gold Rush∶A Study of Emerging Property Rights”,Exploration in Economic History 14,No.2,1977,197-206.

[责任编辑 谢明子]

Community Credit,Creditor Right Game and Endogenous Financial Innovation——the case of rural debt solution in Hunan rural areas

LIUZuo-xiang

(SchoolofEconomyandManagement,ChangshaUniversityof Science&Technology,Changsha,Hunan410004,China)

The idea that"creditor right defines property right"is considered an endogenous institutional rule based on community credit by Chinese farmers,and evolved into a primary means to resolve the village debt gradually.The paper holds that specific social institutional knowledge tradition,which accumulates in community credit,can reduce the cost of"property right game",and make it become an informal institutional arrangement of rural communities through constructing aproperty right game model based on community credit.The property right game that"creditor right defines property right"based on community credit is a way of community credit to integrate community information,and reduce the cost to establish financial contracts in rural communities,thus providing a financial logic for rural endogenous financial system.

rural debt;creditor right game;financial innovation

F830.6

A

1672-934X(2012)03-0073-06

2012-03-05

国家社科基金“农业产业基金与转变农业发展方式”(11BJL043);国家教育部人文社科基金“农业保险与农村信贷互动机制研究》(10YJA790122)的阶段性成果。

刘祚祥(1968-),男,湖南武冈人,博士(后),长沙理工大学金融经济学副教授,主要从事金融理论与政策研究。