基于实物期权理论的煤炭开采项目投资评价方法研究*

2012-11-25王建华姬亚枫

王建华 姬亚枫

(河南理工大学经济管理学院,河南省焦作市,454003)

基于实物期权理论的煤炭开采项目投资评价方法研究*

王建华 姬亚枫

(河南理工大学经济管理学院,河南省焦作市,454003)

煤炭行业处于国民经济中的重要地位,就其投资项目而言,其勘探开采具有周期长、投资规模大、风险高等特点。煤炭开采项目投资传统的评价方法没有考虑勘探开采过程中的多种选择性,进而造成传统评价方法低估项目价值。本文在分析煤炭开采项目传统投资评价方法不足的基础上,结合煤炭开采项目自身特点引入实物期权理论与方法,揭示项目投资中蕴含的期权思想,建立扩张期权和时机选择期权评价模型,为煤炭企业进行科学的投资决策提供一种全新的方法与思路。

煤炭开采项目 净现值 实物期权 投资决策

1 煤炭开采项目投资评价的传统评价方法的不足

煤炭开采项目投资的传统评价大都采用标准折现现金流(DCF)法,包括净现值(NPV)法、内部收益率(IRR)法、回收期法等,其中净现值法的应用最为普遍。Brealey&Myers指出,标准折现现金流法的第一个缺陷是它隐含假设投资者是被动地持有实物资产,忽视了经验丰富的管理人员会利用实物资产中所包含的选择权(期权)这一事实,因此传统评价方法并没有反映管理的价值;第二个缺陷是没有利用新出现的信息来修正对预期现金流的估计;第三个缺陷是在不同的时点计算净现值还要求评价人员必须估计每个时点的折现率。因此,许多重大的项目投资决策依然是靠管理人员的直觉和经验,而不是实实在在的数据。

相对于其他类型的投资,煤炭开采投资具有不确定性和不可逆性。由于市场经济运行和煤炭开采中不确定因素的存在,项目投资将面临着较大风险。而煤炭项目现行投资决策方法通常采用的净现值法(NPV)是从项目投资开始到项目结束每年产生的现金流量贴现到投资起始点的现值。虽然考虑资金时间价值的评价指标使得投资决策过程更为科学,但是这些评价指标对煤炭开采项目的评价仅仅从静态的视角,没有考虑管理能创造价值以及创造价值的大小。同时,煤炭开采项目投资缺乏管理柔性,这意味着项目管理人员可以根据技术的发展和市场环境的变化对项目做出相应的调整,如加快或是延迟项目开发以及放弃项目等。

虽然传统的净现值法容易造成错误的投资决策,在实际应用中实物期权方法仍需结合净现值指标进行评价。我们可以应用实物期权价值对净现值指标进行修正,以便对风险项目的评价更为科学。

2 煤炭开采项目投资评价中实物期权模型构建

2.1 扩张期权模型

煤炭开采项目投资周期较长,往往多期投入,若一味从项目净现值的角度考虑该项目是否有投产的需要是不合理的。一方面,忽略了开发进程中已探明不确定因素对于前期项目投资分析的影响。另一方面,由于一期项目往往基础设备投入较大引起成本较高,其净现值往往是负数,根据净现值的决策依据是不可行项目。在这种情形下,应当考虑其内在的看涨期权的价值。

看涨期权的价值可以引用著名的布莱克-斯科尔斯模型(B-S模型),其公式如下:

式中:C0——看涨期权当前价值;

N(d)——标准正态分布离差小于d的概率;

S0——标的资产当前价格;

X——期权执行价格;

r——连续复利的年度的无风险利率;

t——期权到期日前的时间;

σ2——连续复利的以年计的资产回报方差。

通过引入看涨期权的价值可以避免净现值法的决策失误,提高投资决策的科学性和合理性。

2.2 时机选择期权模型

煤炭项目开采权的价值取决于可开采煤炭储备量、煤炭价格及其波动程度、单位煤炭开采投资的回报率以及时限等因素。煤炭企业可以根据煤炭市场行情的变化选择最有利的开采时机。因此,煤炭企业拥有未开发煤炭储备的开采权,实际上相当于拥有了一份看涨期权。依据实物期权理论,我们采用二叉树定价模型来研究煤炭价格大小对项目投资的影响。资产价值二叉树见图1,资产期权二叉树见图2。图中,S0为资产的现行价值,Su为资产一期上升的价值,Sd为资产一期下降的价值,Suu为资产两期都上升的价值,Sdd为资产两期都下降的价值,Sud为资产未来一期上升、另一期下降的价值;C0为现行标的资产的期权价值,Cu为标的资产一期上升的期权价值,Cd为标的资产一期下降的期权价值,Cud为标的资产一期上升,一期下降的期权价值。

先利用风险中性原理,根据Cud和Cuu计算Cu的价值,根据Cud和Cdd计算出Cd的价值;然后,根据Cd和Cu计算出C0。从后向前推进。

式中:P——资产价值上升的概率;

r——无风险期利率。

计算出Cu和Cd后再根据下列公式求出C0:

通过比较资产包含的期权价值大小,从而判断该项目投资应选择立刻执行或是等待时机。

3 实物期权模型在煤炭开采项目投资评价中的应用

3.1 扩张期权模型的应用

假设某煤炭企业年产180万t,精煤综合售价402.95元/t,年收入72531万元。煤炭生产成本199.20元/t,年成本为35856万元。年生产净值为36675万元,其他成本为13740.99万元。假设:预测期25年内,煤炭售价不变,生产成本不变。项目投资见表1。

根据实际情况可以看出煤炭行业的项目周期很长,一般矿井的服务年限为60多年,在这段时期内采取传统的评价方法,如净现值法、回收期法、内含报酬率法等都有严格的假设前提,而这些前提严重影响了项目投资决策的科学性,尤其在煤产品价格变化幅度大、通货膨胀率高时,这些方法使得项目决策严重失真,扩张期权克服了传统评价方法的这一缺点。将投资决策分期讨论,依据实际情况决定扩大规模。

表1 项目计划表

假设该投资项目分两期投入,为了简化处理,将第一期于2007年初开始,建设期36个月,于2010年1月投产,第二期扩能计划于2014年末投入,2015年投产,服务期为5年。生产期收入于每年年末确认。

3.1.1 采用净现值法

由上述材料可知,项目总投资金额为140528.14万元,每年税后现金流量为17200.5075万元,项目要求的必要报酬率为10%,5年期无风险利率(5年期国债利率)为6.15%,计算期间我们暂按6%处理。

则一期投入工程项目的净现值为-5260.39万元,二期投入扩建工程项目的净现值为-3266.17万元。

因此,从净现值法下评价该项目是不可行的,因为两期工程的净现值均为负数。

3.1.2 采用实物期权法

采用实物期权的方法需要估计项目的连续复利的以年计算的标准差,查相关资料为0.35,t=5,此方法将两期项目投资看作为二期的看涨期权,投资决策原则应为:一期项目本身净现值与后续扩张选择权的价值(期权价)之和大于0,则一期方案可行。我们引入B-S模型计算后续扩张选择权的价值,S0=40484.97万元,X=70264.07万元,PV(X)=52508.34万元,d1=0.0585,d2=-0.7534,C0=9311.69万元。

则一期项目的净现值与后续扩张选择权价值之和为4051.3万元。

可以看出,采用实物期权方法评估该投资项目可行。这是因为在实物期权的方法中,考虑了后续选择期权对于一期项目的影响,使得投资决策更为科学。

3.2 选择期权模型的应用

煤炭价格会受到多方面因素的影响,如受国际煤价和油价影响、季节因素的影响、市场供需水平的影响、通货膨胀的影响等等。煤炭的价格在不同区域又显现出不同的价格水平。我们将具有该特征的资产看作是一种期权。如果项目在时间上不能延迟实施,而只能马上投资或者是永远放弃,它就是到期的看涨期权。如果该项目在时间上可以延迟实施,它就是未到期的看涨期权。项目净现值大于零,并不意味着立即投资建设总是最佳决策,也许延迟实施效果更佳。

简化起见,本例中引入二叉树模型进行项目投资决策分析。采用敏感分析的方法,只考虑煤价变化对于该模型的影响,假设其他条件不发生变化。若综合煤价为402.95元/t,综合成本为199.20元/t,项目要求的必要报酬率为10%,无风险利率为6%。则NPV为31476.935万元,得出净现值大于0,在目前的煤价水平上该项目是可行的。但如果此时我们能够分析得出1年之后煤价的走势,如果供应紧张煤价将会上升为800元/t,或供应比较充裕煤价将会下降为350元/t。可以据此进行分析:

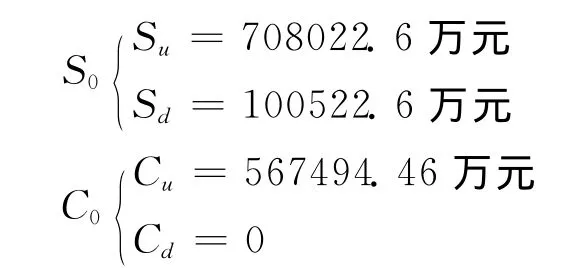

(1)煤价上升为800元/t时,净现金流量为70802.26万元。

(2)煤价下降为350元/t时,净现金流量为10052.26万元。

根据二叉树定价模型,假设投资项目在以后年度以10%的回报率进行投资决策。那么,Su则是煤价上升后的资产价值,是以10%的折现率和70802.26万元作为永续现金流量的现值;Sd则是煤价下降后的资产价值,是以10%的折现率和10052.26万元作为永续现金流量的现值。Cu为煤价上升后的资产价值高于期初总投资所确定的期权价值;Cd为煤价下降后的资产价值高于期初总投资所确定的期权价值。即:

则上升报酬率为454%,下降报酬率为-21.31%,P为0.06,C0为32122.33万元。

计算求得该项目时机选择期权为32122.33万元,该项目的净现值为31476.935万元,该项期权大于该项目净现值,由此可知等待是最佳选择。

4 结论

煤炭开采项目投资决策传统的净现值评价方法,依据项目未来的现金流量,并根据项目风险的大小选择相应的贴现率对现金流量贴现,从而判断项目是否可行。净现值法可能会使煤炭企业失去风险较大、收益较高的煤炭项目开采时机。另外,由于净现值法只考虑了等风险投资项目的机会成本而忽略了同一项目在不同时点开发所带来的机会成本,因此净现值法则有可能导致企业投资提前,而失去延迟开采可能带来的项目价值增值。从实物期权的角度看,煤炭企业持有的不仅仅是煤炭储备本身,而且该项目中嵌套着看涨期权。由于这种期权价值的存在,煤炭价格上涨的幅度和上涨的概率越大,未开发煤炭项目的价值就越大。煤炭企业应及时分析煤炭行业的市场变化,选择最佳时机进行项目投资,以获取最大的价值,而不应简单地采用净现值法对项目进行投资决策。

[1] 吴树畅.相机财务论——不确定性条件下的财务行为选择研究[M].北京:中国经济出版社,2005

[2] Black Fisher,Scholes Myrons.The pricing of options and corporate liabilities[J].Journal of Political E-conomy,1973(3)

[3] Myers SC.Determinants of corporate borrowing[J].Journal of Financial Economics,1977(2)

[4] 陈松劲,冯艳婷,徐兆铭.投资评价中实物期权理论与方法的应用[J].现代管理科学,2010(9)

[5] 赵秀云,李敏强,寇纪淞.风险项目投资决策与实物期权估价方法[J].系统工程学报,2009(3)

[6] 李松青,刘异玲.基于延迟实物期权投资决策模型[J].系统工程,2008(3)

[7] 刘玉平.实物期权在神华焦化项目投资决策上的应用[J].中国煤炭,2007(2)

Study on evaluating methods of coal mining projects investment based on real options theory

Wang Jianhua,Ji Yafeng

(School of Economic Management,Henan Polytechnic University,Jiaozuo,Henan 454003,China)

The coal industry is in an important position in the national economy,as far as its investment projects are concerned,its exploration and exploitation are characterized by the long cycle,large-scale investment and high risks.The traditional evaluating methods of coal mining project investments do not consider the various selectivities in the process of exploration and exploitation,so they always underestimate the value of the projects.Based on the analysis of the shortages of the traditional evaluating methods,combining with the coal mining projects'own characteristics,the paper introduces the real options theory and method,to reveal the option thoughts implied in the project investments,and it establishes the evaluating models of expansion option and timing option,which provide new methods and ideas for coal enterprises in scientific investment decision-making.

coal mining project,net present value,real options,investment decision-making

TD-9

B

河南省哲学社会科学规划项目(2009BJJ010)、河南省科技计划软科学研究项目(102400450251)阶段性研究成果

王建华(1965-),男,河南西华人,就职于河南理工大学经济管理学院,从事财务管理方面的教学研究。

(责任编辑 张大鹏)