东盟五国制成品国际竞争力研究

2012-11-22苏颖红

○苏颖红

(厦门城市职业学院 经济管理学部,福建 厦门 361008)

自20世纪80年代中期,东盟第二次面向出口工业化战略实施以来,制造业成为工业的主导部门,与此同时,制成品出口额迅速增长。1980-2008年,东盟五国制成品出口额从168.4亿美元增加到5792.9亿美元,年均增长1.23倍。东盟制成品在国际市场上竞争力如何、比较优势何在?

一 前 言

国际上关于产业竞争力的研究,影响较大的是波特(Michael E.Porter) 的产业竞争力理论。他在《国家竞争优势》一书中提出了著名的“国家钻石”模型,该理论认为一国的特定产业是否具有国际竞争优势, 取决于“要素禀赋”、“国内需求”、“相关产业”、“产业组织”四个因素。[1]119专注于工业国际竞争力研究的机构是联合国工业发展组织、德勤会计师事务所与美国竞争力委员会,联合国工业发展组织从2002年开始公布各国竞争性工业绩效指数,[2]02/03,59;04,160-161;09,118德勤会计师事务所与美国竞争力委员会在2010年首次公布了《全球制造业竞争力指数》。[3]14-21

学术界对产品出口增长绩效的分析可以采用固定市场份额(Constant Market share,CMS)模型,而具体产品国际竞争力的实证研究,最常用的方法是显示性比较优势指数(Revealed Compartive Advantage Index,RCA)、贸易竞争力指数(Trade Competitiveness,TC)。我国学者用CMS模型来解释中国农产品、农机产品、水产品等出口绩效,用RCA研究中国和区域(如长三角和西北地区)制造业的显示性比较优势。但是,用CMS模型来分析东盟制成品出口增长因素及对东盟五国制造业各个细分产业的国际竞争力转变进行比较静态的实证分析较少。

基于此,本文以竞争力理论为基础;首先用CMS模型来衡量东盟制成品在国际市场上整体竞争力变化趋势,旨在探索和揭示东盟制成品国际竞争力变化的长期趋势和规律。接下来具体分析东盟各国制成品的显示比较优势,以发现具有比较优势和国际竞争力的制成品类型和品种。

二 研究方法与数据

(一)CMS模型

1951年,泰森斯基(Tyszynski)最早提出固定市场份额模型(CMS)以研究贸易增长影响因素。[4]222-304经利墨(Leamer)和斯特恩(Stern)从理论上补充,捷普马(Catrinus J.Jepma)以及米兰拉(Milana)不断修改完善,[5]453-478使CMS分析方法成为研究出口增长因素的重要方法。CMS模型假定,如果一国的某种出口商品的竞争力不变,它的市场份额也应当不变,市场规模效应、商品构成效应和竞争力效应是影响出口增长的主要因素,该模型核心是分析上述三种效应在产品出口中不同的作用和贡献。

由于本文只考虑东盟五国多种制成品对世界市场的出口,也就是多种产品、一个市场,CMS模型可以写为:

V2-V1表示一国在第二期和第一期的出口变化,可以被分解成市场规模效应、商品构成效应和竞争力效应三个效应。

rV1称为市场规模效应。市场规模效应是假定A国出口在世界贸易中保持原有市场份额不变的条件下,由于世界贸易规模的变化而引起A国出口贸易的变化。如果进口增长率r为负,即世界贸易规模变小,则市场规模效应为负,反之,世界贸易规模变大会产生正的市场规模效应。

(二)显示性比较优势指数

Balassa Bela提出“显示性比较优势指数(RCA)”,[6]327-344这是一个具有较高经济学分析价值的贸易竞争优势的测度指标,被世界银行等许多国组织采用。

显示性比较优势指数是指一个国家某种产品占出口总值的份额与世界该类产品占世界出口份额的比例,公式为:RCAij=(Xij/Xj)/(Xwj/Xw)。式中,RCAij:i国j产品在国际市场上的出口额,Xij、Xj、Xwj、Xw分别表示i国j产品的出口值,i国产品出口总值,世界j产品的出口值和世界产品出口总值。

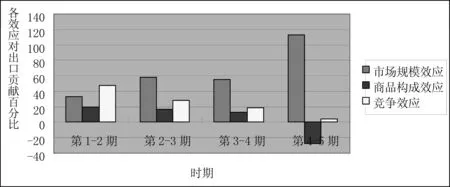

RCAij>1,说明i国产品j出口具有“显示”比较优势,具有竞争力,而且该指数越大,竞争力越强;0 (三)基础数据的来源与选择 本文把制造业按照国际贸易标准分类(SITC),具体测定和分析一分位SITC5-8部类,因为这些部类的商品贸易主要是制成品。其中,SITC5为化学成品及有关制品类,SITC6为按原料分类的制成品类,SITC7为机械和交通设备,SITC8是杂项制品类。本文采用联合国统计署UN COMTRADE数据库,依据国际贸易标准分类(SITC)Rev.2 分类的数据。 CMS 模型能够分析上个世纪80年代以来(1980-2008年)东盟制成品国际竞争力变化的整体表现。亚洲金融危机(1997年) 对东盟对外贸易产生了重大影响,故首先把1980-2008年的制成品出口数据分成金融危机前(1980-1997年)和金融危机后(1998-2008年)两大阶段;其次,金融危机前又可以分成东盟成品出口额相对平稳(1980-1985年)和快速增长(1986-1996年)两个阶段;最后,金融危机后又可以分为受到金融危机的冲击,出口下降(1997-1998年)、短暂快速复苏(1999-2000年)和出口再次快速增长期(2001-2008年)。图1是运用CMS模型分析东盟五国从1980至2008年28年间5个时期制成品出口增长效应。 图1 东盟制成品出口效应 资料来源:UN COMTRADE数据库和作者计算。 结果表明,东盟制成品国际竞争力下降,但是下降幅度有所收窄。从第1到第2时期,东盟制造业出口值的增长中, 竞争效应占47.89 % ,市场规模效应占32.75%;制造业国际竞争力的提升与市场规模的扩大在东盟制造业出口增长中都占有重要地位,其中以竞争效应的作用更为显著。这主要是因为自80年代中期起,随着日元和亚洲“四小龙”货币的大幅度升值,日本、亚洲“四小龙”将部分资本和技术密集型工业转移到东盟,随后美、欧国家也将电子、化工和汽车工业部分产业和工序转移到该区域,使得东盟五国进一步发展,面向出口工业获得新的机遇,资本和技术密集型产业的国际竞争力逐步形成。[7]5第3与第2期相比,竞争效应降为28.45%。这是因为在金融危机期间,货币的大幅贬值有利于提高出口,但这些国家均已建立起相当规模的技术密集和高增值产业,其零部件大量依赖进口,货币贬值意味着生产成本大增,在一定程度上抵消了货币贬值带来的有利于出口的因素。第3-5期,东盟五国工业制成品的竞争效应分别为18.38%、4.56%,制成品的国际竞争力一直处于下降趋势,这在一定程度上是由于区域内资本从东盟转向中国和越南等地区,以及上述国家出口竞争力上升造成国际市场竞争加剧。 为分析东盟制成品出口增长因素,还应该分析商品结构效应的变化情况。就商品结构效应而言,前四期的商品结构效应都为正,说明在2001年之前,东盟制成品出口集中在市场需求增长较快的商品上,但是2001-2008年与1999-2000年相比,东盟工业制成品商品构成效应为负,说明这段期间出口结构的优化赶不上世界平均水平,这对扩大出口产生负面影响,出口制成品结构不优在一定程度上制约东盟制成品的出口。 分析出口增长的市场规模效应,对揭示东盟制成品出口增长的源泉是很有帮助的。市场规模效应时有起伏,但是不管是哪个时期,都为正值,这表明东盟工业制成品出口的增长很大程度上取决于世界制成品整体增长,特别是第4-5期,市场规模效应急剧攀升,达到113.1%,即2001-2008年东盟制成品出口额的增长更多是国际市场整体增长效应带来的,而非自身竞争力提高的结果。这主要是因为东盟五国一直属于高度的外向型经济, 国民经济的对外依存度高, 对出口市场高度依赖。 上述的分析只能说明东盟五国制成品出口竞争力变化的大体趋势,但是难以准确地描述东盟各国不同类型制成品比较优势分布的动态变化过程和特点。 为了更科学地考察东盟制造业的国际竞争力, 根据联合国SITC分类, 本文分别计算了1980-2008年东盟各国SITC5-8一分位RCA指数动态变迁的过程。见表1。 表1 东盟五国1980-2008年东盟各国制造业一分位显示性比较优势指数 资料来源:UN COMTRADE数据库和作者计算。 SITC5。目前,东盟五国的化学制品RCA均小于1,重化工业的发展在东盟并未形成比较优势。从总的发展趋势来看,除菲律宾外,RCA指数随时间的流逝而提高,这说明经过多年的发展,东盟四国SITC5竞争力有略微提高,该大类产业的比较劣势在缩小。究其原因是一些大型跨国公司对东盟资本密集型产业的投资以及各国政府采取积极的产业政策在一定程度上提升了该类产业的国际竞争力。 SITC6。就总体趋势而言,东盟五国该类产业的RCA指数都呈现下降的趋势。可以把东盟五国SITC6的变化分成三个层次。第一个层次是印尼,其SITC6具有较强的比较优势和国际竞争力,尽管从1987年开始呈下降趋势,但仍然处于高比较优势,说明印尼劳动密集型产品的出口竞争力较强,印尼是东盟最大的纺织品服装生产国,这样的比较优势分布与其现阶段资源禀赋状况基本相适应。第二个层次是马来西亚、菲律宾和泰国,该类产业从具有显示性比较优势转变为不具显示性比较优势,说明这三个国家劳动力成本逐渐提高。第三个层次是新加坡,其经济发展起点较高,此类产业一直都不具有竞争力,故下降速度相对缓慢,且总体变化趋势不明显。 SITC7。与SITC6变动趋势相反,28年间SITC7的RCA不断上升,东盟五国在发展机械制品方面取得了较大的进步。目前,菲律宾、马来西亚和泰国机械产品从比较劣势转变为比较优势。如今泰国迅速成长为东盟最大汽车生产国和出口国,菲律宾是东盟在汽车零配件产业具备出口竞争力的国家。这种良好的发展趋势主要归因于外资的不断流入有效缓解了国内实物资本的瓶颈问题,特别是到90年代中后期一些大型跨国公司投资于资本密集型产业,直接影响到东盟的机械及运输设备等制成品的发展,比较劣势有所改善。但是,东盟国家在资本和技术密集型产业上仍然处于很弱比较优势,该类产业依然是东盟国家梯次产业发展的方向。 SITC8。印度尼西亚、菲律宾和泰国该类产业的显示性比较优势指数先上升后下降,呈倒“U”型,分别在1994、1990、1987年达到顶峰,然后开始下降;目前印尼该产业仍具有竞争力,菲律宾(RCA=0.96)既不具有显示比较优势,也不具有显示比较劣势,泰国该产业处于比较劣势;菲律宾和新加坡的竞争力都下降了,从具显示性比较优势转变为不具显示性比较优势,以菲律宾最为显著,从1980年具有极强的竞争力转变为目前不具竞争力。 1.从1980年至2008年,世界制成品市场规模扩大所产生的规模效应在东盟制成品出口稳步增长中的作用越来越显著,目前甚至起着决定性的作用。这表明东盟制成品出口增加因素从“弱市场”转变为“强市场”。而国际竞争力对出口增长一直起着积极的作用,但是呈现下降的趋势,对出口增长的影响从第一位因素下降为第二位因素,即从“强竞争”变为“弱竞争”,但是竞争力下降的幅度有所收窄。即东盟出口增长已从“弱市场、强竞争”转变为“强市场、弱竞争” 的局面。2.东盟制成品出口增长过程中,商品结构效应由正向作用转变为反向作用,即由促进制成品出口变为抑制出口,说明商品结构不能随国际市场需求的变化而变化,是制约出口扩大的主要因素。3.东盟五国除印尼外在劳动密集型产品(SITC6+8)整体上已经丧失了国际竞争力;而资本和技术密集型产品SITC7,如电子产品、汽车上显露出较强劲的国际比较优势;资本密集型产品SITC5的出口比较优势在不断提高。 参考文献: [1] [美]迈克尔·波特.国家竞争优势[M].李明轩,邱如美,译.北京:华夏出版社,2002. [2] UNIDO.Industrial Development Report 2002/2003,2004,2009[R].Vienna,2003,2004,2009. [3] Deloitte.2010 Global Manufacturing Competitiveness Index[R]. Deloitte Touche Tohmatsu,2010. [4] Tyszynski M.World Trade in Manufacturing Commodities 1899-1950[J]. The Manchester School of Economic and Social Studies,1951,(19). [5] Milanna C.Constant Market Share Analysis and Index Number Theory[J].European Journal of Political Economy,1988,(4). [6] Balassa,Bela.Revealed Comparative Advantage Revisited:An Analysis of Relative Export Shares of the Industrial Countries,1953-1971[J].The Manchester School of Economic and Social Studies,1977,(45). [7] 王 勤. 论东盟五国的产业竞争力[J].东南亚研究,2007,(3).三 东盟制成品国际竞争力的整体判断

四 东盟各国制成品竞争力结构分析

五 主要结论