基本医疗保险基金结余及动态平衡

2012-11-17李常印郝春彭李静湖熊先军

李常印 郝春彭 李静湖 熊先军

(1人力资源社会保障部社会保障研究所 北京 100029;2中国医疗保险研究会 北京 100716)

基本医疗保险基金结余及动态平衡

李常印1郝春彭2李静湖2熊先军2

(1人力资源社会保障部社会保障研究所 北京 100029;2中国医疗保险研究会 北京 100716)

我国医保基金2010年累计结余5000亿元,基金总体上结余较多,但其中44%的为个人账户基金和破产企业一次性趸交资金。本文以中国医疗保险研究会《基本医疗保险基金结余适宜度及动态平衡》研究成果为基础,以国家社保中心历年运行分析数据为依据,首先是分析我国医保基金结余情况及构成;其次是影响基金结余的因素分析;再次是实证分析适宜的结余率和动态平衡设计;最后是提出相关思路与对策。

医疗保险;基金结余;因素分析;适宜度;动态平衡

基金平衡是我国医疗保障制度可持续发展的基础,基金的适度结余对于保障参保人员的基本医疗权益,减轻群众医疗费用负担有着重要的意义,所以研究我国医保基金结余的适宜度和如何保持动态平衡显得尤为必要。国家社保中心数据显示,2010年底,我国基本医疗保险基金累计结余5001.8亿元,当年职工医保、居民医保、新农合累计结余率分别为145%、115%和36%。从国际经验来看,发达国家医疗保险风险储备金率一般不超过15%。但是,从基金构成来看,个人账户基金占累计结余总数的比例为39%,破产企业一次性趸交的资金所占比例为5%,统筹基金所占比例为56%。而个人账户基金属积累制,破产企业一次性趸交的资金属于长期债务。所以,在研究基金结余的适宜度和动态平衡时,必须抛除个人账户基金和破产企业一次性趸交的资金。

本文以中国医疗保险研究会《基本医疗保险基金结余适宜度及动态平衡》课题成果为基础,以国家社保中心历年运行分析数据为依据,重点是分析我国医保基金结余的影响因素,利用相关数据测算基金结余的适宜度,提出基金保持动态平衡的方法,并提出相关的政策建议。

1 影响因素分析

一般来说,基金当期出现结余是因为当期收入高于当期支出。造成这种情况的原因主要是两个,一是基金收入相对过多,二是基金支出相对较少。所以我们从基金收入和支出两方面进行分析。

1.1 影响基金收入的因素分析

从基金收入来看,影响医保基金收入的因素主要包括经济发展水平、制度设计、卫生总费用支出趋势和人口老龄化程度四个方面。

第一,我国基本医保制度1998年实施以来,恰逢我国经济快速增长期,GDP保持着年均10%左右的增长,职工平均工资的年均增长则达到了14.3%,城镇居民人均可支配收入和农民纯收入增长幅度分别为12.1%、11.6%。经济发展水平提高,参保人员收入增加,基金收入相对将会增多。

第二,我国卫生总费用支出对基金收入影响不大。主要表现在:一是1998—2010年,卫生总费用占GDP的比重平均为4.7%,低于发达国家上世纪80年代6%的水平;二是平均卫生费用增长比例高出GDP的增长比例1.5个百分点,低于国际上1.5-2的标准水平;三是卫生总费用的收入弹性系数为1.2,处于国际公认的合理区间。

第三,基本医保制度对基金收入影响大。主要因素包括费率、缴费基数、参保人数、征缴率等。(1)职工医保费率相对较高。目前,我国职工医保平均费率为9.54%,其中单位7.36%,个人2.18%。与日 本8.4%、新加坡6%、韩国3%-8%、墨西哥8.55%、阿根廷7.5%的费率相比较要稍高。据中国医疗保险研究会《医疗保险筹资与医疗费用的宏观影响因素及对策研究》测算,按照职工医保8%的费率,每提高一个百分点就相当于增加10%以上的基金总额。费率对基金收入的影响程度较大,但由于各国国情不同,制度设计存在差异,费率的高低可比性不强。(2)缴费基数增长快。职工医保人均缴费基数2003—2010年平均增长率为11.36%,居民医保、新农合人均筹资年均增长率分别为12%和23%。(3)参保人群增速大,对基金收入有很大的影响。我国职工医保参保人数平均年增长率为25%。居民医保、新农合参保人数平均年增长率为79%和57%。(4)基金征缴情况较好。职工医保征缴率基本保持在98%左右。(5)财政补贴逐渐增多和破产企业一次性趸交资金所占比例较大。数据显示,2010年财政补贴达到92亿元,5年增加了近15倍。这些资金属于长期债务,短期还不能显现出来。(6)基金保值增值渠道窄。现行政策规定医保基金只能存入银行或购买国债,银行存款按一年期定期存款利率计息,使得基金不能有效的规避通胀风险和利率风险,难以实现保值增值。

第四,人口老龄化程度。一般来说,老龄化程度越高,基金收入将会相对减少,且基金支出总额相对增多;反之,基金收入相对增多,支出相对减少。第六次人口普查数据显示,我国60岁以上老年人口比例占13.26%,65岁及以上人口占8.87%。在职和退休参保人数比例2010年为4:3,而医疗费用比例为39:61。随着退休人员比例的增加,越来越多的退休人员不缴费,意味着医保基金筹集额相对减少,且医疗费用支出还相对增加。

1.2 影响基金支出的因素分析

影响基金支出的因素可以分为内部和外部两类。内部因素主要是指医疗保险制度管理,包括制度设计、经办管理等。一般来说,这些因素相对容易调整。

从内部因素来看,影响基金支出的因素包括:一是医保经办管理服务能力的提升。包括对“两定”管理的完善、三个目录调整机制的建立、内控机制的加强等。数据显示,2004年后,参保人群保持着平均12%的年增长率,但基金支出增长率仍稳定在20%-30%之间。二是费用支付标准的完善。表现在各地医保部门针对当地就实际住院起付线、封顶线、报销比例和门诊特殊疾病等的调整。三是支付方式改革。研究表明,按人头付费和总额预算的方式更有助于降低基金支出风险。

从外部因素来看,参保职工的年龄结构(或人口老龄化)、疾病谱、居民健康和保健意识及医疗科技的不断更新等对基金支出影响较大。(1)老龄化导致的医疗费用大幅度增加。据卫生部调查,老年人发病率比中年人高3-4倍,住院率高2倍。研究表明,在医疗服务价格不变的条件下,人口老龄化导致的医疗费用负担年递增率为1.54%,未来15年人口老龄化造成的医疗费用负担将比目前增加26.4%。(2)根据中国医疗保险研究会《药品医疗器械和诊疗项目利用情况调查》显示,2009年,循环系统疾病、肿瘤和消化系统疾病是患者人次最高的三大类疾病,这三类疾病的治疗人次占全部参保住院患者人次的62.89%,费用比例分别占28.2%、18.93%和10.47%,且费用上升较明显。(3)从发达国家来看,随着经济的发展,人民生活水平的改善,卫生、医疗、保健费用必然随之上涨。第四次卫生服务调查数据显示,城乡居民健康行为向好的方面转变,如吸烟率呈缓慢下降趋势,参加体育锻炼的人群比例呈上升趋势,居民获取健康知识的比例均有较大幅度的增加;医疗科技的不断更新确实改善了参保者的健康状况,但也带来医疗服务成本的提高,导致医疗费用支出增加。

综上,短期内医保基金收入与经济发展水平、费率、参保人数等有关,基金支出与医保经办管理、支付方式等有关。长期来说,老龄化程度将影响基金的收支。

2 基金结余适宜度及动态平衡

发达国家医保制度运行时间长,制度比较稳定。相对来说,我国医保制度运行时间短,且政策仍在不断调整中。我们认为,基金结余的适宜度应该是在医保制度运行时间较长、制度比较平稳情况下的一种状态。所以,我们测算的适宜度是假设政策运行平稳条件下基金结余的理想状态。

基金结余的目的有两个方面:一是应对没有预估到的基金支出,二是应付未来基金支出的趋势性增长。由于医疗费用的支出是不确定的,因此需要医疗保险来分摊风险,分摊风险的原理是“大数法则”。我们认为:所谓适宜的基金结余率,从长期来说,基金有一定数量的结余,该结余加上每年新筹集到的保费能够使得基金在一定的概率(如95%)下不出现赤字。所以,根据基金风险确定的适宜结余度是指累计结余率。

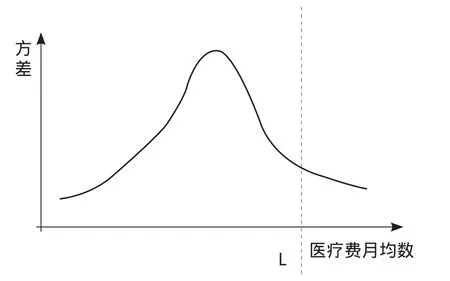

通过图1可以描述风险概率和医疗费用之间的关系。曲线、虚线和横轴围成的面积即为医疗费用支出小于L的概率。如果向右移动虚线L,表示人群医疗费用的均数增加,因此需要筹集的基金数量也增加,同时曲线下围成的面积越大,表示在该基金水平下,不出现基金赤字的概率也越大。

实际上,医疗费用水平随时间存在着增长趋势。人群医疗费用的增长由多种因素造成:如医疗价格的增长、人口老龄化导致的总费用增长、新产品新技术在医疗服务中的推广等。这些因素不仅造成费用期望值的变化,也造成费用分布的变化。据上可以推算出计算基金累计结余率的公式(略)。

然后,我们通过数据模拟来测算人群医疗费用支出的均值,以及医疗基金的适宜结余率。实证采用了全国性的数据,并最终推算出:考虑系统性风险、医疗费用增长等因素,如果在95%的水平不出现基金赤字,我们测算出医保基金的累计结余率为20%(或累计结余可支付月数为2.4个月)。

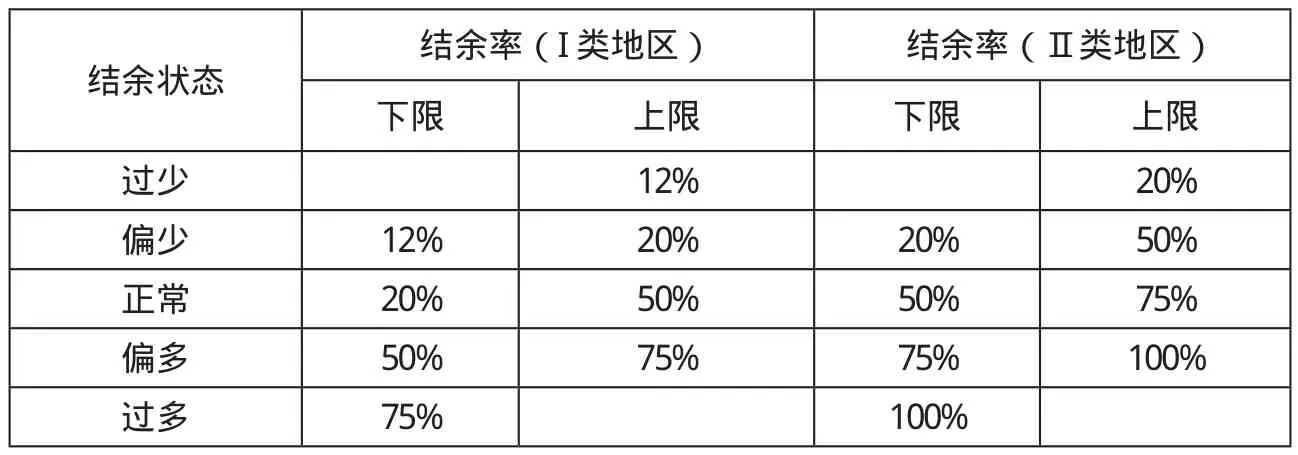

结余适宜度的区间与统筹层次、管理水平和在职退休比的差异等有关。利用上述实证分析的方法,可测算出基金保持动态平衡的区间值,分为两类地区和五种结余状态(见表)。

我国目前基金结余过多与收不抵支现象共存。2010年职工医保当期收不抵支的有257个地区,累计收不抵支的有12个地区。对于基金出现失衡的地区,应结合统筹层次、在职退休比、管理水平等情况,酌情进行调整。

如果基金累计结余率低于正常值,处于偏少或过少状态,主要调整措施:(1)阶段性提高职工医保费率,居民和新农合则提高缴费标准;(2)适度降低待遇水平,如提高起付线、降低最高支付限额和报销比例;(3)改变医保经办机构和医疗机构的结算方式,如总额预付或按人头付费发放;(4)提高经办管理水平,如加强医疗机构管理、提高征缴率等;(5)扩大覆盖范围等。

图1 人群医疗费用支出均数分布图

表 医疗保险统筹基金(分地区)结余率

图2 医保基金动态平衡区间设置

如果基金累计结余率高于正常值,处于偏多或过多状态,主要调整措施包括:(1)阶段性降低职工医保费率,居民和新农合则适度降低缴费标准;(2)适度提高待遇水平;3)扩大支付范围,如门诊慢性病支付范围等;(4)实施门诊统筹制度等。

由于我们的实证分析采用的是全国性数据,各统筹地区可参考上述方法,根据本地实际,合理设定本地区的结余率区间,控制基金平衡。

3 思路及对策

一般来说,基金结余的目的是为了应对可能出现的风险。如果风险仅是指突发性流行病等随机因素,那么基金需要保持适度结余;如果风险包括人口老龄化等长期债务,那么基金应该结余的程度相对要高很多。再就是基金出现风险后的责任承担问题。当基金运行收不抵支、累计结余为负值时,若由统筹基金来承担亏空,基金结余度相对应该高很多;若由财政承担,基金结余度则相对较低。

3.1 结合本地实际,合理控制基金适度结余。在医保制度稳定发展的前提下,基本医保基金累计结余率应控制在20%左右。各统筹地区也可根据当期人口年龄结构、在职退休比、医疗费用变化趋势等数据,合理测定适合本地的累计结余率,并将其作为监测指标。如果出现流行疾病等风险,建议首先由财政填补基金出现的亏空,再将累计结余保持在20%。

3.2 建立基金预警机制,保持基金动态平衡。在测算出合理的医保基金累计结余率的基础上,根据本地实际,按照累计结余率(可支付月数),分级预警。如设立过少、偏少、正常、偏多、过多五个预警区间(见图2),警情区间也可再细化,用以监测基金适度的累计结余率。当基金出现失衡时,通过调整费率、待遇水平等控制其回到合理的结余范围,使基金保持动态平衡。

3.3 提高医疗保险统筹层次,降低基金风险。从我国情况来看,提高统筹范围的探索可以有两种思路,一种是“自下而上”,在各地区医保统筹范围扩大的基础上,聚沙成塔,最终形成全国范围的风险共济和管理结算网络。另一种是“自上而下”,由人社部牵头,规划和设计全国性的医保统筹组织结构,明确系统建设要求,制订系统配套标准,先行建立跨区域的管理和结算平台,各地区医保经办机构可以逐步与其接轨,成熟一个联接一个,最终形成全国范围内的医保管理网络。从目前的情况看,两种思路并不冲突。人社部应该在地方实践的基础上,尽快出台全国统一的数据标准和结算规范。

[1]基本医疗保险运行分析[E].社保中心,2011.

[2]仇雨林.医疗保险[M].北京:中国劳动社会保障出版社,2008.

[3]国务院城镇居民试点评估报告[R].北京:中国医疗保险研究会.

[4]药品医疗器械和诊疗项目利用情况调查[R].北京:中国医疗保险研究会,2011年.

[5]储振华,陈文林.国外医疗保险费率研究[J].国外医学卫生经济分册,1997(03).

The Moderate Degree and Dynamic Balance for Fund Balance of the Basic Health Insurance

Changyin Li, Chunpeng Hao.Jinghu Li, Xianjun Xiong (1National Social Security Institute, Ministry of Human Resources and Social Security of P.R.C, Beijing,100029;2China Health Insurance Research Association, Beijing, 100716)

The fund balance of the health insurance has totaled 500 billion in the year of 2010, which is a large amount in general.However, the 44% of the amount belong to the personal account as well as the lumpsum premium of the bankrupt enterprises.Based on the research achievement of The Moderate Degree and Dynamic Balance for Fund Balance of the Basic Health Insurance compiled by China Health Insurance Research Association, and in accordance with calendar year operational data extracted form the China Management Center of Social Insurance Operation, this article tries to offer the overview and analysis on the large amount of the health insurance fund balance.The first part of the article shows the general situation and structure of the fund balance; the following part is a factor analysis on the fund balance; the third part is a positive analysis for the moderate balance rate as well as the dynamic balance design; and the last part put forward the relevant development thread and strategy.

health insurance, fund balance, factor analysis, moderate degree, dynamic balance

F840.684 C913.7

A

1674-3830(2012)6-35-4

10.369/j.issn.1674-3830.2012.6.10

2012-6-4

李常印,人力资源和社会保障部社会保障研究所助理研究员,主要从事社会保障宏观政策、量化分析和信息化建设等方面研究工作.

(本栏目责任编辑:尹 蕾)