社会保险费地税征收现状透视

——以浙江省为例

2012-11-16傅鸿翔

傅鸿翔

(浙江省人力资源和社会保障厅 杭州 310025)

社会保险费地税征收现状透视

——以浙江省为例

傅鸿翔

(浙江省人力资源和社会保障厅 杭州 310025)

浙江省实行社会保险费地税征收6年来,各项社会保险参保人数稳步增长,基金收入总量较快增长,环比平均增幅达30%,社会保险费征缴率稳中有升,取得较好效果,但地税征收后,人均基金征收额增长率低于地税征收前和同期社会平均工资,提示在征收过程中,仍存在责权不清、监管不力、机制不全等问题。建议政府制定统一明确的社会保险费征收制度,建立社会保险费征收绩效评价体系,进一步完善社会保险费征收机制。

社会保险费;征收;地方税务;建议

依据《社会保险费征缴暂行条例》的规定,社会保险经办机构负责征收社会保险费。2005年6月1日实施的《浙江省社会保险费征缴办法》(浙江省人民政府令第188号,简称《办法》)标志着浙江省已开始推行社会保险费由地方税务部门征收。就浙江省社会保险费地税征缴的6年实践,客观评估地税征收的方式和作用,对完善社会保险征收管理,促进社会保险事业健康发展颇有裨益。

1 回顾分析

根据《办法》规定,2006年起,职工养老、医疗、失业、工伤、生育等五项保险实施社会保险费地税征收。据统计,实行地税征收后,社会保险参保人数稳步上升,基金征收额度逐年增长,各项保险征缴率稳中有升,地税征收阶段性成果明显。

1.1 地税征收后社会保险扩面情况对比

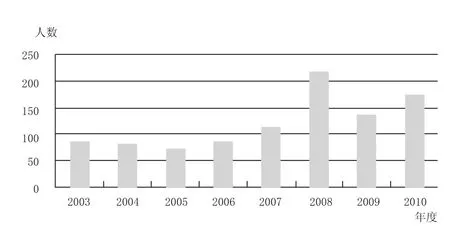

图1 2003年-2010年浙江省职工基本养老保险参保净增人数(万人)

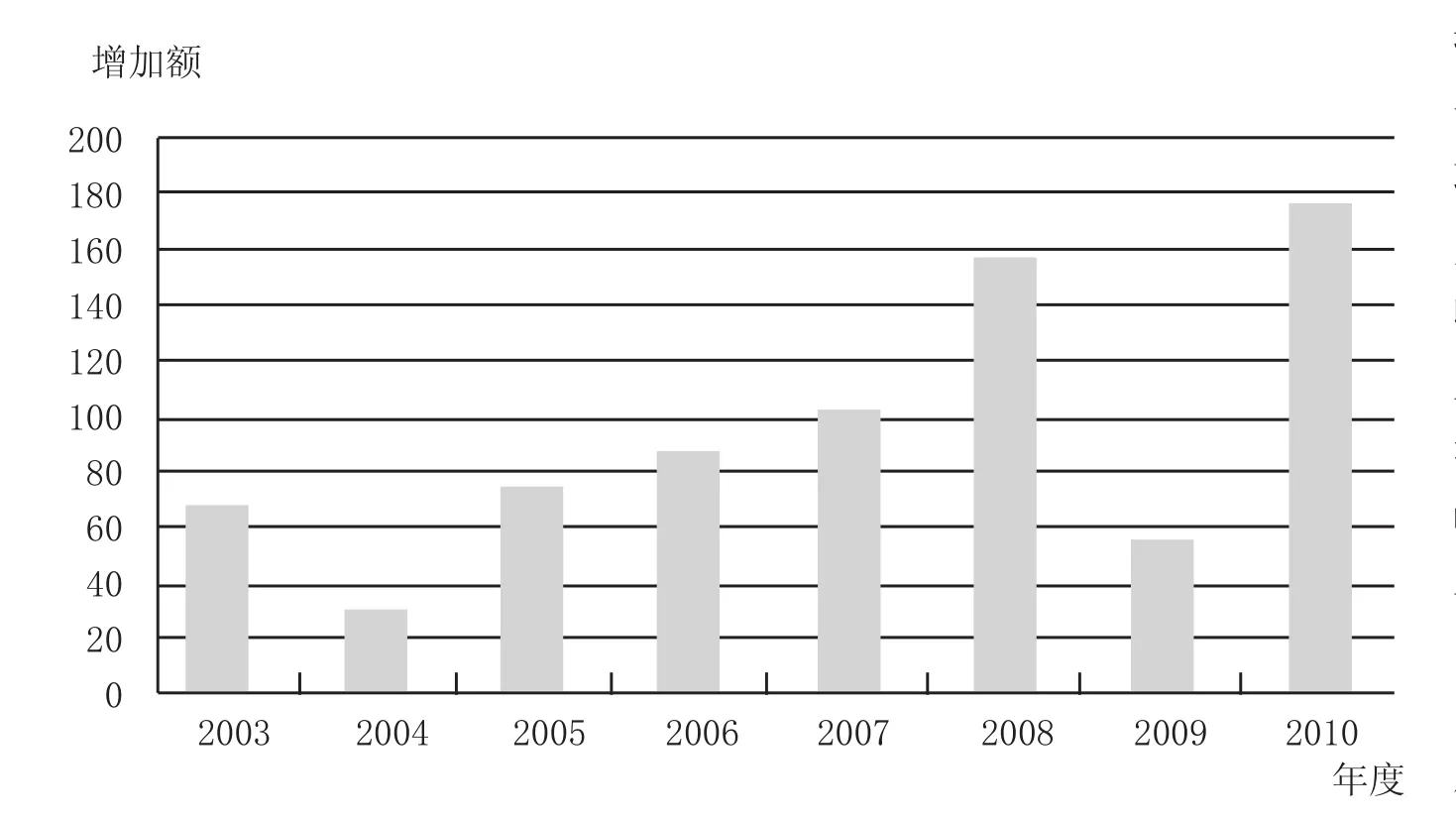

图2 2003-2010年度省企业职工社会保险基金收入较上年度增加额(亿元)

图3 2003-2010年基本医疗保险参保人数、统筹基金人均征收额与全社会在岗职工平均工资增长率比较

社会保险费征收与扩大覆盖面直接相关。从五项社会保险发展情况看,企业职工基本养老保险(以下简称职工养老保险)政策相对稳定,能够反映地税征收对社会保险覆盖面的影响。2002—2010年,省职工养老保险参保人数从635万增长到1606万人,环比年平均增长率为12%,其中,2002—2005年平均增长11%;2006—2010年平均增长13%。2003—2010年职工养老保险年度净增人数情况如图1所示。

1.2 地税征收后基金收入对比

地税征收影响基金收入的变化主要来源于两方面:一是征收额核定机关改变,企业缴费人数及基数原则上由地税部门核定;二是五项社会保险费合征后,带动加强了原扩面力度较弱的险种。因此,职工养老、医疗、失业、工伤和生育五项社会保险费的增长情况,可以较为全面反映征收机关的调整对基金收入的影响。2002—2010年度,省五项社会保险费总收入年平均环比增长31%,地税征收前后年平均增幅分别为32%、30%。2003—2010年基金年度收入较上年增长情况如图2所示。

从图2可以发现,2009年社会保险费收入增量出现较大下降,可能源于金融危机影响,2008年底出台实施的全省临时性降低社会保险费率政策,其降低费率效应在2009年叠加所致。因此,从社会保险费收入的角度看,地税征收后基金收入总量基本保持较快增长。

1.3 人均征收额增长率分析

由于近几年我国经济和社会保险处于快速发展期,参保人数逐年递增,工资水平持续增长,征收绝对额难以准确反映征收的效果,采用相对指标横向对比可以较好的揭示实际效果。为准确比较地税征收前后的社会保险费征收效果,以人均征收额(基金收入/在职职工人数)增长率为指标进行分析。为避免集中减征的影响,对2008—2010年临时性降低社保费率引起减征额作调整,将减征额计回基金收入,并将人均征收额增长率与全社会在岗职工平均工资(包括私营企业,以下简称社会平均工资)增长率进行比较。以缴费政策稳定的职工医保统筹基金为分析对象,统计对比如图3所示。

职工医保参保人数增长率从2003年起开始出现下降,至2006年起出现连续3年上升,地税征收对稳定扩面发挥了积极作用。实行地税征收前后经过调整的人均基金征收额增长率分别为11%和5%,同期社会平均工资增长率则分别为7%和9%,显示社会保险经办机构征收时,人均基金征收增长率高于社会平均工资增长率,而地税征收后却未能跟上社会平均工资的增长,反映地税征收在缴费基数核定上存在薄弱环节。

1.4 社会保险费征缴率分析

2002 —2010年,五项职工社会保险费征缴率情况如图4所示,实行地税征收后,社会保险费征缴率较之前略有提高,表现出两个特点:一是征缴率总体趋于上升,并在较高水平保持稳定;二是各险种征缴率较为平衡,并且逐步趋于一致,凸显出地税征收在强制力方面的优势。

2 结果透视

从实施情况看,地税征收对于稳步扩大社会保险覆盖面、提高社会保险费征缴率具有促进作用,但同时存在人均基金征收额增长率低于社会平均工资增长率的现象,提示地税征收潜伏费基核定不实的问题。分析引起这一问题的原因,重点需要关注以下三个方面:

2.1 妥善处理社会保险费征收的事权矛盾

社会保险费征收中的事权矛盾,就权力主体而言,指地方税务征收机关和社会保险管理部门之间的权力分配;就权责事项而言,主要是社会保险扩面责任主体以及基金平衡责任的分解。职责不清是造成费基不实的主要原因。

图4 2002-2010年五项职工社会保险费收缴率(%)

目前各项社会保险扩面任务均由社会保险管理部门承担,并由当地人民政府进行考核。社会保险费征收主体负责核定参保单位和参保人员数,理应成为社会保险扩面主体。但基于历史原因,这种权责分离状态在征收主体调整后并未同步变更。

增收与节支是社会保险基金平衡的两大关键。地税征收后,社会保险费费基由地方税务机关核定,基金平衡责任理应分解,费基核定也应有相应考核指标。理论上讲,费基增长率原则上不应低于社会平均工资增长率,征收机关还应有预见性地提出基金征收发展趋势,预测可能出现的征收变化,为基金收入预算及其执行提供必要保证。

地税征收后社会保险的事权问题,由于基金状态较好,矛盾尚不突出,但这个矛盾会对社会保险事业的可持续发展埋下隐患,造成征收机关缺乏应有的责任感,不利于落实责任追究制度。

2.2 注重完善社会保险费征收的监管机制

社会保险法第七十九条明确,“社会保险行政部门对社会保险基金的收支、管理和投资运营情况进行监督检查,发现存在问题的,应当提出整改建议,依法作出处理决定或者向有关行政部门提出处理建议。”完善相互制衡的基金监管制度,是确保核实费基的必要保障。

《办法》第三十二条虽然有劳动保障、财政、审计的监管描述,却仅对审计、财政部门的监督处理意见提出了执行性规定。如此异性表述,实质是地税征收中的征收监管缺位,法定的社会保险行政部门对基金征收监管的责任将难以落实到位。

诚如社会保险需要接受更为广泛的监督一样,征收过程也应置于阳光之下,接受公开监督。因此,社会保险行政部门需要强化社会保险基金主体意识,依据社会保险法的规定,明确并公开基金征收的办理程序、征收条件和标准、征收结果等政府信息,认真履行法律要求的监督义务,确保基金安全、有效运行。

2.3 重视解决地税征收的完整性问题

地税征收相对滞后于社会保险发展,主要表现在征收险种和人员对象的完整性上。浙江省实行地税征收后,客观上形成了一个统筹地区、两个以上征收主体的现状,在一定程度上造成社会保险政策执行在征收环节的断层。

首先,实施地税征收的社会保险险种主要是比较成熟的职工保险,而对近几年发展起来或被社会保险法明确的社会保险险种,如城镇居民基本医疗保险、新型农村合作医疗、城乡居民社会养老保险等还未纳入征收范围,地税征收实践尚不能及时跟进社会保险事业的发展。

其次,实行地税征收的对象主要是用人单位及职工。但对灵活就业人员,部分市县虽然在政策上已由地税征收覆盖,但操作中依然由社会保险经办机构征收;还有不少地区将用人单位和灵活就业人员费基核定机关分离,把灵活就业人员费基核定继续留在社会保险经办机构,做法不尽统一。

3 对社会保险费征收的几点建议

客观地说,在实施地税征收之初面临很大的争议,但对社会保险费将向社会保险税转变的趋势却已达成共识。因此,仅从社会保险费地税征收基金绩效来考量评价地税征收的做法尚欠科学。作为创新社会管理方式的有益探索,对完善社会保险费征收机制提出如下建议:

3.1 社会保险费征收机制的设计

从政府社会管理资源整合角度去考察社会保险费地税征收,可以帮助我们正确理解政府决策的价值取向。在社会保险“费”向“税”转变过程中,试行社会保险费地税征收是必要、有益的。在逐步完善过程中,中央政府需要对现行征收机制进行科学评估,完成社会保险费征收机制“顶层”设计,逐步引导社会保险费向单一征收主体发展,加快理顺管理关系、明确管理职责,促进社会保险费征收机制与社会保险事业协调发展。

3.2 建立社会保险费征收绩效评价体系

中央政府应建立社会保险费征收绩效评估体系,形成包括政府管理体制、管理成本、基金征收绩效等方面的评价标准,提高决策科学性。通过科学评估社会保险费征收绩效,寻求完善征收机制的路径和方法,提出改进措施;在遵循法律规定的框架下,逐步构建多元化、相互制约的监管机制,以提升征收绩效,促进社会保险筹资的公平性。

3.3 进一步完善社会保险费地税征收

社会保险费地税征收有其独特的优势,税务部门的征管经验、税收征收的强制效力均非其他机构可以比拟。实践中,实行社会保险费地税征收也确实增加了基金收入。但从基金征收绩效的角度评价,地税征收依然有值得改进和提高的地方。地方税务部门需要提高对社会保险费征收的重视程度,并逐步建立配套政策,主动接受监督、公开征收信息、规范行政行为、提高征收效率。

[1]蔡鸿儒,孙国华,陈智云.江西省社会保险费地税征收可行性分析[J].审计与理财,2010(11).

[2]成建新.浅谈地税部门如何做好社保费征缴工作.中国税网http://www.ctaxnews.com.cn/shuju/sjzc/gzyj/200805/t20080514_1521760.htm

[3] 中华人民共和国社会保险法[E].2010.

[4] 浙江省社会保险费征缴办法 (浙江省人民政府令第188号) [E]. 2005.

[5]2002年-2010年度浙江省国民经济和社会发展统计公报[E].

Study on the Premium of Social Insurance Collected by Local Taxation: as a Sample of Zhejiang Province

Hongxiang Fu (Zhejiang Province Human Resource and Social Security Bureau,Hangzhou, 310025)

Since that the premium of social insurance be collected by local taxation execute in Zhejiang Province for over 6 years, the population of the social insurance is increasing steadily, the amount of the fund income is rising rapidly. However, the problems ,such as the obscure of the power and the duty, the inadequacy supervision and the lack of the rules are still exist. It is necessary for the central government to set up a clear and de fi nite social insurance fee collected regulation and to built a reasonable productiveness estimation system.

the premium of social insurance, collection, local taxation, suggestion

F840.684 C913.7

A

1674-3830(2012)5-34-4

10.369/j.issn.1674-3830.2012.5.9

2012-4-9

傅鸿翔,浙江省人力资源和社会保障厅基金监督处副处长,主要研究方向:社会保险基金监督。