基于预期寿命的养老保险个人账户给付期研究

2012-11-13杨斌丁建定华中科技大学社会学系湖北武汉430074

杨斌,丁建定,华中科技大学社会学系,湖北武汉 430074

20世纪90年代以来,我国为城镇劳动者、农村居民和城镇居民分别建立了城镇企业职工养老保险制度、新型农村养老保险制度(以下简称新农保)和城镇居民养老保险制度,三项制度均采取社会统筹与个人账户相结合的模式,并且均采取按照60岁退休时给付139个月的个人账户养老金的给付办法。对个人账户给付期的研究表明,个人账户给付期是按照退休人员平均余寿和个人账户储存额投资回报率精算得出的结果[1]36-39。王积全[1]36-39和张勇[2]126-134发现我国采用的个人账户计发办法受长寿风险影响,会带来个人账户支付缺口的问题。原因在于由于人口高龄化,使离退休人员的平均余命延长,参保人从个人账户领取的养老金实际月数超过制度规定的计发月数[3]41-46。换句换说,我国养老金个人账户计发办法存在着计发月数规定与人口预期寿命等因素不匹配的缺陷,现行计发月数简单的规定是不能适应未来人口人均预期寿命增长的变化的,且忽略了地区差异性[4]33-38。可见,我国从预期寿命的视角对养老保险个人账户给付的研究已取得了较为一致的看法,即认识到了预期寿命的延长所导致的个人账户缺口问题。然而,现行研究多是对城镇企业职工养老保险制度个人账户给付期的考察,忽视了新农保和城镇居民养老保险个人账户给付期的分析,并且在城镇职工养老保险、新农保和城镇居民养老保险个人账户给付期的比较分析上仍是空白。基于此,本文主要从分城乡、分地区和分性别预期寿命的视角出发研究三项养老保险制度个人账户给付期问题,并对改进现行养老保险个人账户给付期提供改进建议。

一、养老保险个人账户给付期的规定

我国养老保险制度包括城镇企业职工养老保险制度、城镇居民养老保险制度和新型农村养老保险制度,三种养老保险制度都规定了个人账户给付期。

1.城镇企业职工养老保险个人账户给付期的规定

我国城镇企业职工养老保险个人账户的制度安排是在党的十四届三中全会确定的,而将社会统筹与个人账户相结合的养老保险制度安排则是通过《国务院关于深化企业职工养老保险制度改革的通知》(国发[1995]6号文)、《企业职工基本养老保险社会统筹与个人账户相结合实施办法一》和《企业职工基本养老保险社会统筹与个人账户相结合实施办法二》来实现。1997年,我国对城镇企业职工养老保险制度进行了统一,颁布实施了《关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号文),该决定要求个人账户养老金月标准为本人账户储存额除以120,即城镇企业职工养老保险个人账户给付期为120个月。2005年,《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)对个人账户给付期做了调整,规定“个人账户养老金月标准为个人账户储存额除以计发月数”,而“计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。”在政策实施中,形成了职工60岁退休时养老保险个人账户给付期为139个月的规定。可见,城镇企业职工养老保险个人账户给付期从1997年的120个月增加到2005年的139个月。

2.城乡居民养老保险个人账户给付期的规定

2009年起,我国开始了新型农村养老保险制度的试点工作,根据《国务院关于开展新型农村社会养老保险试点的指导意见》(国发〔2009〕32号),新农保采取社会统筹与个人账户相结合的模式,个人账户的计发标准与城镇企业职工养老保险个人账户养老金计发系数相同,即新农保个人账户养老金给付期为139个月。

在全国各地开始试点新农保工作并取得了显著的成效时,2011年,我国又开始了城镇居民养老保险制度的试点工作,根据《国务院关于开展城镇居民社会养老保险试点的指导意见》(国发〔2011〕18号),我国从2011年开始城镇居民养老保险制度的试点工作,该制度同样采取社会统筹与个人账户相结合的模式,个人账户养老金月计发标准也与城镇企业职工养老保险制度、新农保的月计发系数相同,给付期限为139个月。

综上述,我国现行的城镇企业职工养老保险制度、城镇居民养老保险制度和新农保在2005年后均采取社会统筹与个人账户相结合的模式,个人账户养老保险给付期为139个月。

二、养老保险个人账户给付期限存在的问题

我国现行三项养老保险制度按照60岁退休时养老保险个人账户给付期为139个月运行,那么,在人口老龄化特别是人口高龄化的背景下,按照139个月给付个人账户养老金是否合适,这可以通过养老金个人账户超支测算予以回答①养老金个人账户超支额产生机理是由于人口高龄化使离退休人员的平均余命延长,参保人从个人账户领取的养老金实际月数超过制度规定的计发月数从而造成个人账户养老金的超支。。而测算个人账户超支有两种方法:一种方法是根据个人账户缴费率、个人账户记账利率、个人账户缴费工资和个人账户缴费工资增长率等因素精确测算出未来个人账户的超支额,如张思锋等根据陕西省的数据测算出2010年至2050年陕西省个人账户超支额[3]41-46;另一种方法是计算养老保险个人账户的超支月数,该方法通过个人预期寿命、法定个人账户计发月数测算出未来个人账户的超支月数。本文的主要研究目的是从预期寿命的视角分析现行养老保险个人账户给付期是否合适的问题,只需要测算出是否存在超支以及不同地区、不同群体之间超支的近似值即可,因此,本文选择第二种方法对养老保险个人账户超支进行测算。

在测算之前,我们先做以下假设。假设一:现行养老保险制度框架不变,即三种制度都采取社会统筹和个人账户相结合的模式,并且三种制度个人账户给付期都为60岁退休时个人账户给付期为139个月。假设二:个人账户做实,不存在空帐,这就会保障城镇企业职工退休时个人账户能够按时足额发放。假设三:当按照139个月发放完个人账户养老金后,如果个体仍然存活,在剩余的存活年份里仍然按照其139个月中个人账户月养老金领取个人账户养老金。那么,若养老保险个人账户超支月数为X,预期寿命为Y预期,退休年龄为Y退休,则计算养老保险个人账户超支月数的测算公式为:

根据公式(1)们就可以对城乡、不同地区和不同性别的群体的养老保险个人账户超支月数进行分析,从而发现个人账户给付期的问题。

1.预期寿命延长导致养老保险个人账户超支

改革开放以来,随着我国医疗卫生事业的发展以及国民健康保健意识、营养水平的提高,全社会成员的预期寿命呈现不断增加的趋势。1982年全国预期寿命为67.8岁,1990年全国平均预期寿命增加了0.74岁,达到68.5岁,2000年全国平均预期寿命增加2.85岁,达到71.4岁①1982年、1990年、2000年数据摘自国家统计局人口与就业统计司的《2005中国人口》。,2009年全国平均预期寿命增加2.82岁,达到 74.22 岁[5]41-47。可见,我国预期寿命呈现逐年增长的特点。那么,预期寿命延长会不会对养老保险个人账户的领取产生影响?其影响表现在哪些方面?

预期寿命延长将会导致未来养老保险个人账户超支。依据公式(1)可以对预期寿命延长的条件下养老保险个人账户超支月数进行测算。将2009年我国社会成员预期寿命73.5岁、国家法定退休年龄60岁②在考察退休年龄时,根据1978年《国务院关于安置老弱病残干部的暂行办法》的规定,男年满60周岁、女年满55周岁的干部可以退休;根据1978年《国务院关于工人退休、退职的暂行办法》的规定,男年满60周岁、女年满50周岁的工人可以退休,从事井下、高空、高温、特别繁重体力劳动或者其他有害身体健康的工作,男年满55周岁,女年满45周岁可以退休;根据《国务院关于开展新型农村社会养老保险试点的指导意见》的规定,年满60周岁可以领取养老金;根据《国务院关于开展城镇居民社会养老保险试点的指导意见》的规定,年满60周岁可以领取养老金;如果将新农保和城镇居民养老保险制度规定60岁领取养老金的年龄作为退休年龄的话,可以发现我国退休年龄不尽相同。此处,笔者以60周岁作为退休年龄分析个人账户超支问题,并非忽视了退休年龄不同的条件,而是因为60周岁是我国退休年龄中最长的,并且如果按照60周岁测算出个人账户存在超支,那么50周岁、55周岁存在超支的情况更为严重。代入公式(1),可得养老保险个人账户超支月数为23个月(X=(73.5-60)×12-139=23),也就是说,由于社会成员的预期寿命延长,在领取完法定的139个月的个人账户养老金后,每人平均还有23个月需要领取个人账户养老金,那么这23个月就为由于预期寿命延长所导致的养老保险个人账户超支月数。这是从总体上对我国预期寿命延长导致个人账户超支的认识。

2.城乡预期寿命不同导致养老保险个人账户超支不同

从城乡预期寿命差异来看,城乡预期寿命不同将会导致未来养老保险个人账户超支月数不同。由于城乡二元经济结构、二元社会保障制度的影响,城镇获得了较好的经济支持和社会保障支持,城镇的经济发展优于农村经济发展,城镇社会保障体系比农村社会保障体系更加完善,在这些因素的共同作用下,城乡预期寿命不尽相同。

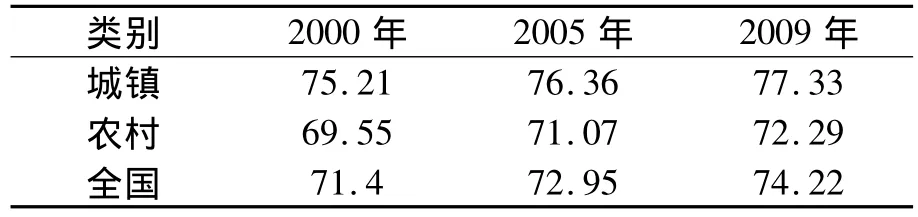

表1 2000年、2005年和2009年我国分城镇农村预期寿命 单位:岁

如表1所示,2005年城镇预期寿命比2000年增加了1.15岁,2009年又比2005年增加了0.97岁;2005年农村预期寿命比2000年增加了1.52岁,2009年又比2005年增加了1.12岁,按照公式1可以测算出2000年、2005年和2009年的城乡养老保险个人账户超支月数。

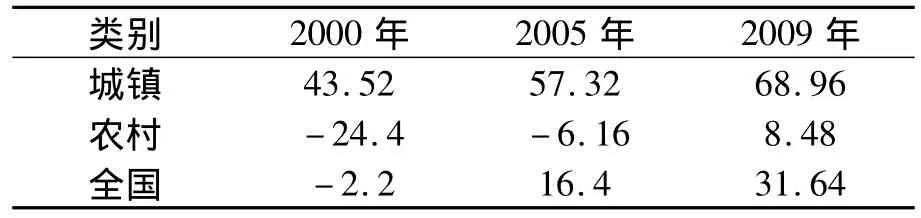

表2 2000年、2005年和2009年我国分城镇农村养老保险个人账户超支月数 单位:月

由表2可以看出,城镇和农村的养老保险个人账户超支月数总体处于增长趋势。从具体年份的数据来看,2000年城镇养老保险个人账户超支额月数达43.52个月,同期农村的养老保险个人账户超支月数则为-24.4个月,农村之所以出现负数是因为农村预期寿命较短,造成养老保险个人账户领取期限低于139个月。从养老保险制度的运行情况来看,2000年和2005年我国农村养老保险制度并未实施,因此,表2中2000年和2005年的数据在分析城镇养老保险个人账户上具有意义,而在农村养老保险个人账户的分析上没有意义。但2009年的数据无论农村和城镇都具有较强的代表性,2009年农村实施了新型农村养老保险制度,城镇已有城镇职工养老保险制度存在,比较2009年超支月数的数据不但具有理论意义,而且具有实践意义。2009年城镇养老保险个人账户超支月数高达68.96个月,农村养老保险个人账户超支月数达8.48个月。从数值上来看,农村养老保险个人账户超支月数低于城镇养老保险个人账户超支月数60.48个月。可见,城乡预期寿命的差异导致城镇和农村养老保险个人账户超支月数出现差异,城镇养老保险个人账户超支月数远远高于农村养老保险个人账户超支月数。

3.不同地区预期寿命差异导致养老保险个人账户超支不同

由于各个地区经济发展水平、医疗条件的不同,我国各个地区预期寿命存在差异,这进一步导致了不同地区个人账户超支情况不同。以下对我国不同地区养老保险个人账户超支情况进行测算。

表3 不同地区预期寿命和个人账户超支额差异

首先,估计不同地区的预期寿命。在预期寿命的估计上,本文参考倪江林的预期寿命估算办法。该方法根据历史数据测算出预期寿命的增长率,然后根据每五年期预期寿命平均增长率折半的思路对人们的预期寿命进行估算[6]21-27。本文由 1990年至 2000年我国各个地区预期寿命的变化幅度估计2009年各个地区的预期寿命①测算的公式为:Y(n+1)预期=Y(n)预期×(1+tr),其中r代表预期寿命平均增长率,t表示时间,(1+tr)表示年平均增长系数,Y(n)预期表示第n年的人口预期寿命,Y(n+1)预期表示第(n+1)年的人口预期寿命。根据这个公式,首先计算出1990-2000年我国各个地区的预期寿命增长率,然后以2000年各个地区的预期寿命为基数对2001年至2009年的预期寿命数据进行测算。,估算结果如表3所示。可以发现2009年与2000年相比,我国人口平均预期寿命增加了2.82岁,各个地区预期寿命与各地区经济发展条件密切相关,经济发展水平较高的地区预期寿命较长,经济发展水平较低的地区预期寿命较短,表现为东部地区预期寿命为76.09岁,东北地区预期寿命为75.93岁,中部地区预期寿命为72.77岁,西部地区预期寿命为70.79岁,东西部地区预期寿命差距为5.3岁②按照国家统计局2011年6月13号的划分办法,将我国的经济区域划分为东部、中部、西部和东北四大地区,其中,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆;东北地区包括辽宁、吉林和黑龙江。根据四大经济行政区域的划分可以计算出2009年四大行政区域的平均预期寿命。。其次,测算不同地区预期寿命差异所导致的各地养老保险个人账户超支月数。测算结果如表3所示,可以发现上海养老保险个人账户超支月数约为114个月,紧随其后的是北京为80个月,而云南、西藏的养老保险个人账户不会出现超支,表现为计算所得的结果是负数,也就是说,云南养老保险个人账户出现盈余月份约58个月,西藏养老保险个人账户出现盈余月份约49个月。可见,按照“养老保险个人账户给付期139个月”的一刀切个人账户养老金给付办法,忽视了各个地区预期寿命的差异,最终导致各个地区养老保险个人账户给付中超支和盈余并存。

4.不同性别预期寿命差异导致养老保险个人账户超支不同

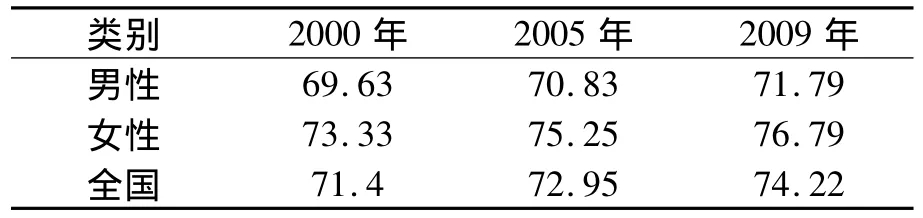

人口学从生理因素、社会文化因素对男性和女性的预期寿命差异进行了分析,分析结果表明男性预期寿命要短于女性预期寿命。从世界范围来看,女性预期寿命也较男性预期寿命要长,2002年全世界女性预期寿命比男性预期寿命要长4岁,发达地区女性预期寿命比男性预期寿命要长7岁,欠发达地区女性预期寿命比男性预期寿命要长3岁③该处数据是对《2003年世界人口数据表》男性和女性平均预期寿命的计算得出的结果。详见:美国人口咨询局.世界人口数据表[Z].2003年。。我国男女预期寿命也具有这种特点,如表4所示,2000年女性预期寿命比男性要长3.7岁,2005年女性预期寿命比男性要长4.42岁,2009年女性预期寿命比男性要长5岁。

表4 2000年、2005年和2009年我国分性别预期寿命单位:岁

从性别预期寿命的视角也可以对养老保险个人账户超支情况进行分析。依据公式(1)可对我国男性和女性养老保险个人账户超支月数进行测算。笔者选择2009年作为测算的主要时间点分析男女养老保险个人账户超支月份,测算表明,男性养老保险个人账户超支月数达2.48个月,女性养老保险个人账户超支月数为62.48月,女性养老保险个人账户超支月数比男性养老保险个人账户超支月数多60个月①详细的计算过程为:将男性预期寿命71.79岁,退休年龄60岁代入公式(1),可得养老保险个人账户超支月份为2.48个月(X=(71.79-60)×12-139=2.48);将女性预期寿命76.79岁,退休年龄60岁代入公式(1),可得养老保险个人账户超支月份为2.48个月(X=(71.79-60)×12-139=62.48)。。可见,由于不同性别预期寿命差异,导致不同性别间出现女性养老保险个人账户超支月数多于男性养老保险个人账户超支月数的情况。

三、养老保险个人账户给付期存在问题的进一步分析

1.养老保险个人账户财政补贴的悖论

现行三项养老保险制度个人账户给付期存在城乡之间、地区之间以及性别之间养老保险个人账户超支月数的差异。由于城乡预期寿命不相同,导致城市养老保险个人账户的平均超支月数大于农村养老保险个人账户的平均超支月数;由于各个地区预期寿命不相同,导致东部地区养老保险个人账户的平均超支月数在于西部地区养老保险个人账户的平均超支月数;由于不同性别间预期寿命不相同,导致女性养老保险个人账户的平均超支月数大于男性养老保险个人账户的平均超支月数。

养老保险个人账户超支月数的不同导致政府对个人账户财政补贴与我国缩减城乡、地区差距的目标出现背离。养老保险个人账户的给付与财政支出密切相关,当养老保险个人账户出现超支时,国家财政需要对养老保险个人账户的给付给予支持。那么,超支月数较长的地区和群体则获得国家财政较大的支持,超支月数较短的地区和群体则获得国家财政较少的支持。养老保险个人账户的财政补贴与我国缩小城乡和不同地区间差距的目标存在冲突。从缩减城乡差距的角度来看,二元经济和二元社会体系导致城市的经济发展、社会发展较农村要好,因此缩减差距的方式应该是给予农村更大的支持,在养老保险财政支持上应该是给予农村养老保险较大的支持,然而,养老保险个人账户财政补贴依据超支月数的逻辑则要求给城市养老保险更大的支持,这显然违背了缩小差距的初衷。从缩减地区发展差距的角度来看,东部地区经济发展较快,健康、医疗等设施较为集中,西部地区经济发展较慢,缩减地区差距的措施就是给予西部地区更多的支持,其中也包括在养老保险财政支持力度上对西部地区给予比东部地区较大的支持,然而,东部较长的预期寿命要求国家给予比西部更大的财政补贴,这显然和缩减东西部差距的目标相违背。可见,一旦按照养老保险个人账户补贴的逻辑对不同地区和城乡进行补贴,其结果是使地区之间和城乡之间的差距更大,制度因素形成的“二元形态”将不可避免。

2.养老保险个人账户给付期:统一还是差异

养老保险个人账户给付期的统一有利于三项制度的统筹。城镇企业职工养老保险制度、城镇居民养老保险制度和新农保的有效衔接可以使国民在不同制度间自由地进行转移。一个人在一生中可能随着工作、居住场所的变化而产生流动,流动的结果表现为从农村流向城市、从城市流向农村、在不同的村落或者城市内流动,流动要求国民社会保障权益在不同地域之间进行转移,这就要求这三项制度应具备某些共同之处。社会统筹与个人账户相结合的模式、个人账户给付期的统一是这三项制度的相同之处,因此,相同的养老保险个人账户给付期对养老保险制度的衔接提供了有利条件。

另一方面,养老保险个人账户给付期相同与不同养老保险制度覆盖人群预期寿命的差异存在矛盾。我们以新农保和城镇居民养老保险制度的比较为例,通过上文的分析,我们知道城镇和农村的预期寿命存在差异,而以个人账户给付期的“139”为标准,城镇个人账户给付期要比139个月更长,农村个人账户给付期相比之下比139个月长但比城镇的短。这种规定是不合理的,原因在于预期寿命差异在养老保险个人账户的给付上没有体现,同时城镇居民比农村居民预期寿命长,使得养老保险财政支出在城镇支出比农村要多,结果造成了财政补贴的悖论。同样的道理,新农保和城镇职工养老保险制度按照“139”发放也会带来上述问题。

那么,在个人账户养老金给付期的设计上,应该统一还是差异呢?从预期寿命视角出发答案是设计差异的养老保险个人账户给付期,而从城乡统筹视角出发则是设计统一的养老保险个人账户给付期。然而,我们可以从社会保障的理念中寻求到这个问题的答案。养老保险制度的设计应该是以追求公平为目标,因此一个公平的养老金制度应该对缩小群体差距是有益的,而缩小差距就是给经济地位、社会地位上较弱势的群体以更大的帮助,那么对于经济欠发达的农村、对于经济发展水平较低的西部,养老保险财政转移支付应给予更多关注。另外,当一个人从一种养老保险制度转移到另一种养老保险制度中时,即使个人账户给付期不相同,其转移接续也可以照常进行,也就是说,有统一的养老保险个人账户给付期对于制度接续更好,没有统一的养老保险个人账户给付期也可以使得国民在不同制度中进行转移,制度接续并不一定需要统一的养老保险个人账户给付期。那么,答案已经非常清楚了,差异的个人账户给付期是设计养老保险个人账户制度应该遵循的原则。

四、养老保险个人账户给付期的改革建议

养老保险个人账户给付期是养老保险制度的核心内容,是统账结合的养老保险制度设计的关键因素,其细微变化将会影响国民的养老保险收益,并且,个人账户给付期与国家财政的转移支付密切相关。从预期寿命视角对养老保险个人账户给付期的研究表明,我国统一的养老保险个人账户给付期存在城乡之间、地区之间以及性别之间的个人账户超支月数的差异,从而在财政转移支付和缩小城乡和地区差距的目标上产生背离,同时这也违背了社会保障的公平理念,基于此,笔者提出了以下养老保险个人账户给付期的改革建议。

第一,坚持养老保险个人账户给付期依据预期寿命设计的原则。我国城镇职工养老保险个人账户给付期从120个月到139个月的变化,部分原因在于我国城镇劳动者的预期寿命的延长,这是合理的,但新农保和城镇居民养老保险制度在个人账户给付期上并未坚持这项原则,这种“一刀切”的做法这忽视了预期寿命的不同,需要在后续改革中予以重视。

第二,延长养老保险个人账户给付期。这条建议是在第一个建议的基础上延伸提出的。既然我们坚持预期寿命与个人账户给付期相协调的原则,那么在人口预期寿命延长的条件下,延长养老保险个人账户给付期是应然之举。同时,本文根据2009年人口预期寿命的数据测算出个人账户平均超支月数为23个月的事实数据,也为延长养老保险个人账户给付期提供了佐证。也就是说,我国三项养老保险制度个人账户给付期都应该延长。

第三,不同养老保险制度设计不同的个人账户给付期。延长三项养老保险制度个人账户给付期是大方向,而在不同养老保险个人账户给付期的设计上应体现出差异性。根据本文的测算分析,在个人账户的给付期设计上,新农保的给付期应该小于城镇居民养老保险和城镇职工养老保险个人账户给付期;男性的个人账户给付期应该小于女性的个人账户给付期;经济欠发达地区个人账户给付期应小于经济发达地区个人账户给付期。同时,新农保、男性和经济欠发达地区个人账户给付期应该比139个月要长。这种差异的养老保险个人账户给付期正是“个人账户给付期按预期寿命设计”原则的体现。

本文弥补了养老保险个人账户给付期研究的不足,同时重申了养老保险个人账户与预期寿命相结合的制度设计原则,立足于城乡之间、地区之间以及性别之间预期寿命的差异提出了养老保险个人账户改革的建议。然而,本研究只是给出了个人账户给付期设计的方向,而在每种养老保险制度个人账户给付期延长多少个月的问题上显示出不足,对于具体到每种养老保险制度个人账户给付期的设计上应立足于预期寿命、性别结构和地区差异进行详细的测算和分析,这也是未来研究的方向。

[1]王积全:《基本养老保险个人账户基金缺口实证研究》,载《甘肃社会科学》2005年第3期。

[2]张勇:《中国个人账户的支付能力研究》,载《数量经济技术经济研究》2007年第7期。

[3]张思锋、王立剑、唐远志:《人口高龄化背景下基本养老保险个人账户未来超支测算》,载《西安交通大学学报(社会科学版)》2009年第5期。

[4]陆安、骆正清:《个人账户养老金缺口的精算模型与实证研究》,载《数学的实践与认识》2010年第12期。

[5]胡英:《中国分城镇乡村人口平均预期寿命探析》,载《人口与发展》2010年第2期。

[6]倪江林:《我国人口平均期望寿命的过去、现在和未来》,载《统计研究》1986第2期。