新会计准则下会计分录处理概念理解问题研究

2012-11-12杜旭

杜 旭

一、理论分析

(一)理论依据

近年来,新会计准则的学习和贯彻,会计制度的培训和在职会计报考会计职称资格考试时,在自学或由老师辅导期间,经常会碰到会计分录处理时的概念理解问题。结合以下两道会计分录处理的实例来看:

非全资子公司在与母公司会计报表的合并中,子公司当年实现的净利润等于母公司当年对子公司的投资收益与少数股东损益之和。而子公司当年实现的净利润和年初未分配利润又是子公司当年利润分配的来源。即分配以下几个方面:提取盈余公积,应付股利,未分配利润。会计分录如下:

借:利润分配——未分配利润

未分配利润——年初

贷:提取盈余公积

应付股利

未分配利润——年末

集团会计报表合并的会计分录如下:

借:投资收益

少数股东损益

未分配利润——年初

贷:提取盈余公积

应付股利

未分配利润——年末

(二)理论分析

非全资子公司利润分配的合并抵销的贷方分录内容为何与集团母公司投资收益合并抵销贷方分录内容相同?两笔会计分录一齐理解时,有重复提取盈余公积和应付股利之嫌。

教学活动中,部分讲解老师要学生从集团母公司角度看,对此处理方式的解释是:母公司对子公司的投资实际上相当于集团母公司将资本拨付下属核算单位不会引起集团整体资产、负债、所有者权益的增减变化,是集团内部交易引起的,要抵销。而对以上两笔会计分录联系和区别的实质,依然是学生未理解和老师讲解不透彻。至此,笔者以为:应从母公司投资收益与子公司利润分配的合并抵销的整体分录来诠释和理解这一问题。

二、实例分析

要从母公司投资收益与子公司利润分配的合并抵销的整体分录来诠释和理解两笔会计分录一齐的问题,单纯从理论的角度上进行分析往往无法参透精髓,因此,以下不妨从实例的角度上对这一问题进行分析,以便于加深理解。

(一)案例概述

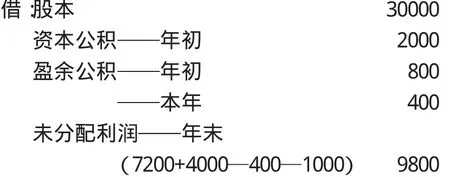

大地和天同公司不属于同一控制下的两公司。大地为母公司。2007年1月1日,大地公司用银行存款3300万元从证券市场购得天同公司发行在外的80%的股份。天同公司账面所有者权益为40000万元(与可辨认净资产公允价值同)。其中:股本30000万元,资本公积2000万元,盈余公积为800万元,未分配利润为7200万元。

天同公司2007年实现净利润为4000万元,提取盈余公积400万元,2007年宣告分配2006年现金股利1000万元,无其它所有者权益变动。2008年实现净利润为5000万元,提取盈余公积500万元,2008年宣告分配2007年现金股利1100万元。

2007年12月31日,大地公司按照权益法调整后的长期股权投资的账面余额:33000+4000*80%-1000*80%=35400万元

2008年12月31日,大地公司按照权益法调整后的长期股权投资的账面余额:33000+4000*80%+800-800-1000*80%+5000*80%-1100*80%=38520万元

2007年大地母公司会计报表(资产负债表)的合并抵销分录:

1.抵销投资业务:

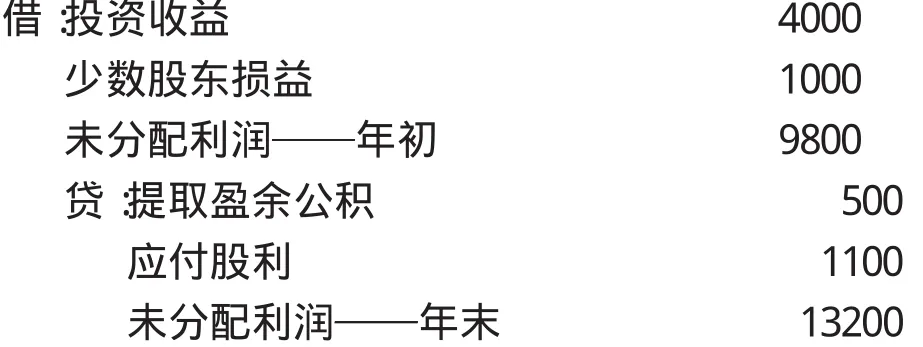

2008年大地母公司会计报表的合并抵销分录:

1.抵销投资业务:

2.抵销投资收益:

(二)案例分析

以上的实例可以看出,无论2007年大地母公司会计报表的合并抵销分录,还是2008年大地母公司会计报表的合并抵销分录,反映出会计分录处理的实质内容是:

1.未分配利润(2007年为7200万元。2008年为9800万元),实现净利润(2007年为4000万元。2008年为5000万元),通过抵销资产负债表投资业务的借方分录(本期期末数)予以冲销。

2.以上有关金额通过抵销投资业务的借方分录予以冲销后,又在其后抵销损益表投资收益贷方分录(本期发生数)中相应恢复提回。

结论:新会计准则下,会计分录处理时对概念理解问题是会计制度的培训和在职会计报考会计职称资格考试的难点所在,为避免培训讲解的不到位和学生理解的偏差,相关培训讲师必须应当做好课堂教学的有效规划,尽可能将抽象的理论转化成为具备可操作性各种案例,以便于消除学生在概念理解上的不足。